LNGバンカリング市場

LNGバンカリング市場規模、シェア、成長および業界分析、製品タイプ別(トラックから船、港から船、船から船、ポータブルタンク)、用途別(コンテナ船団、タンカー船団、貨物船団、フェリー、内陸船舶、その他)、および地域分析、 2026 - 2033

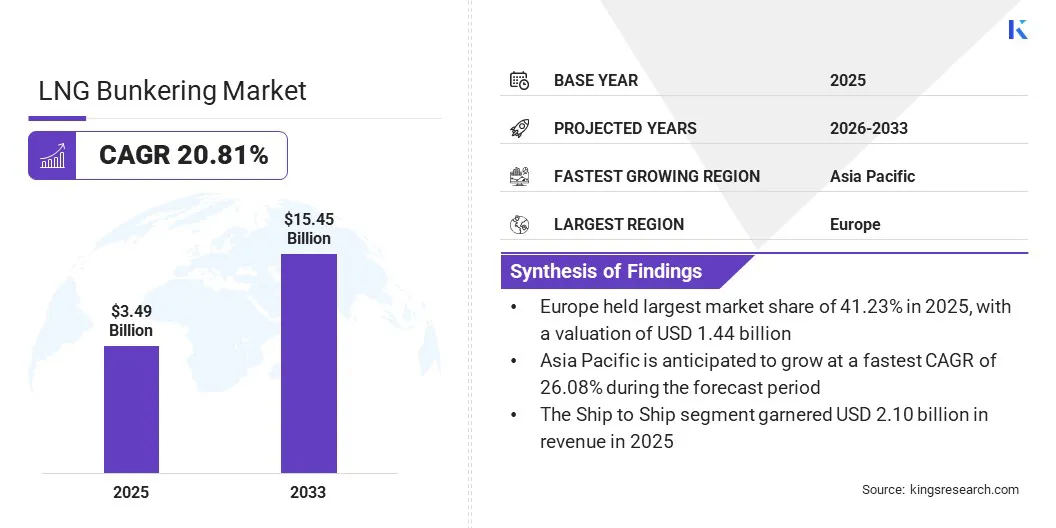

ページ: 180 | 基準年: 2025 | リリース: 2026年4月 | 著者: Aswathi P. | 最終更新: 2026年4月

今すぐお問い合わせ

ページ: 180 | 基準年: 2025 | リリース: 2026年4月 | 著者: Aswathi P. | 最終更新: 2026年4月

LNG (液化天然ガス) バンカリング市場とは、船舶用の船舶用燃料として LNG の供給と流通に従事する世界的な産業を指します。これは、インフラ開発、物流、保管ソリューションと、環境的に持続可能な海上運航に対する需要の高まりを組み合わせたものです。これらのサービスにより、海運会社は、運航コストを最適化しながら、排出量を最小限に抑え、より厳格な環境規制に準拠し、燃料効率を最大化することができます。

広範な物流および運用データの統合と分析により、LNG バンカリングプロバイダーはサプライチェーン管理を強化し、配送効率を向上させ、特定の港や船舶の要件に合わせてサービスを調整することができます。

世界のLNGバンカリング市場規模は2025年に34億9,000万米ドルと評価され、2026年の41億1,000万米ドルから2033年までに154億5,000万米ドルに成長すると予測されており、予測期間中に20.81%のCAGRを示します。この急速な拡大は、厳しい環境規制と、よりクリーンな海洋燃料代替への世界的な移行によって促進されています。

世界の LNG バンカリング業界で活動する主要企業は、Shell.com、TotalEnergies、Gasum Ltd、Exxon Mobil Corporation、ENGIE SA、Peninsula、Seaside LNG、KOREA LNG BUNKERING、Stabilis Solutions, Inc.、Fluxys、商船三井、Titan LNG、Petroliam Nasional Berhad (PETRONAS)、Cryostar、および Crowley です。

バイオ LNG などの新たな代替手段とともに、LNG の導入の増加は、その低排出プロファイル、規制の受け入れ、海運部門の脱炭素化の必要性によって推進されています。インフラストラクチャへの継続的な投資とテクノロジーの進歩により、市場の成長は今後数年間でさらに勢いを増すことが予想されます。

LNG バンカリング インフラの拡大は、LNG バンカリング市場の発展の重要な推進力です。供給の可用性と信頼性も、専門的な保管、配送、給油活動に投資する世界中の港の数が増加するにつれて増加しています。このようなイノベーションにより、物流上の問題が軽減され、海運会社は船舶用燃料として LNG の使用に移行できるようになります。

確立されたバンカリングセンターシステムにより、LNG 供給の信頼性が向上し、船舶運航者がより効率的かつコスト効率よく業務を遂行できるようになります。このインフラストラクチャの増加により、LNG が海事部門内で実行可能で魅力的な選択肢となり、よりクリーンな燃料オプションの採用が後押しされています。

港湾インフラが限られていることが、海事産業における LNG バンカリングの普及にとって大きな障害となっています。現在、専用の LNG バンカリング ステーションを備えた港は世界中でほとんどなく、地理的に大きな供給ギャップが生じています。これにより、特に適切な港へのアクセスが不足している航路では、LNG 燃料船の運航の柔軟性が制限されます。

これは、特にルート計画や給油所の点で、物流上の問題と海運会社のコスト増加につながります。 LNG 推進船への投資は優れた燃料補給施設の利用可能性に依存しているため、インフラストラクチャーの欠陥も業界の発展を妨げています。

この課題に対処するために、関係者は世界中の主要港における LNG インフラの開発と拡張への投資を増やしています。さらに、世界標準と安全対策の確立は、安全で効率的な運用を確保しながら、LNG バンカリング システムの導入を加速するのに役立ちます。

主要な市場トレンドの 1 つは、バイオ LNG および合成 LNG を既存のサプライ チェーンに組み込むことです。再生可能エネルギーから生産されるバイオLNGバイオマス再生可能電力と回収された炭素から得られる合成 LNG は、海上輸送の二酸化炭素排出量をさらに削減できます。この統合により、海運会社は増え続ける厳しい環境基準を遵守し、世界的な脱炭素化目標に沿って行動できるようになります。

従来の LNG をバイオ LNG および合成 LNG と代替または混合することにより、業界がカーボン ニュートラルな海運業界に進化できる柔軟なルートが提供されます。実行可能なソリューションに対する需要が継続的に増加しているため、これらの代替燃料の生産、認証、供給は市場に影響を与える可能性があります。

|

セグメンテーション |

詳細 |

|

製品タイプ別 |

トラックから船、港から船、船から船、ポータブルタンク |

|

用途別 |

コンテナ船団、タンカー船団、貨物船団、フェリー、内陸船等 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

欧州の LNG バンカリング市場シェアは 2025 年に 41.23% となり、その価値は 14 億 4,000 万ドルに達します。このリーダーシップは、厳格な規制基準と大規模な港湾インフラへの投資によって促進されます。主要港における燃料補給インフラの成長により、LNG 燃料船への燃料供給がより効率的になり、船舶燃料としての LNG の使用が増加しています。

政府機関、港湾管理者、業界関係者の協力により、作業プロセスが簡素化され、サプライチェーンの信頼性が向上しました。バイオ LNG を含む代替燃料の導入も進行中であり、海上輸送における排出量削減への継続的な取り組みが示されています。これらの要因により、予測期間中、LNG バンカリング業界におけるヨーロッパの主導的地位が維持されると予想されます。

アジア太平洋地域の LNG バンカリング市場は、予測期間中に 26.08% の CAGR で成長すると予想されています。この成長は、LNG 燃料船の増加、進行中の港湾インフラ開発、海洋排出量削減に向けた規制の取り組みによって推進されています。いくつかの国は、国際航路と地域貿易をサポートするために、LNG バンカリングハブの開発を積極的に行っています。

最新技術の導入と非日常的な給油オプションの開発により、運用効率と供給の信頼性が向上しています。官民セクター間の戦略的パートナーシップにより、市場の急速な発展が促進されています。これらの取り組みにより、アジア太平洋地域は LNG バンカリング サービスの高成長市場に変貌し、この地域でのよりクリーンな海洋燃料の使用量の増加に貢献しています。

既存のエネルギープロバイダーと LNG バンカリング市場への新規参入者の両方が、強力なインフラストラクチャーの開発とサービスの信頼性の向上に投資しています。市場関係者も戦略的提携を結び、最新の最先端技術を導入し、業務効率を高めて競争上の地位を強化しています。

革新的なソリューション、柔軟なサービス提供、安全性と持続可能性への取り組みにより、差別化がさらに進んでいます。業界が成熟するにつれて、競争は激化し、さらなる改善が見込まれるサプライチェーンマネジメント、顧客サポート、および LNG バンカリング バリュー チェーンへの代替燃料の組み込みが期待されています。

よくある質問