インテリジェントプロセスオートメーション市場

インテリジェントプロセスオートメーションの市場規模、シェア、成長および業界分析、コンポーネント別(ソリューション、サービス)、テクノロジー別(機械学習、自然言語処理、仮想エージェント、コンピュータビジョン)、展開別(クラウドベース、オンプレミス)、アプリケーション別、垂直および地域分析、 2025-2032

ページ: 210 | 基準年: 2024 | リリース: 2025年7月 | 著者: Versha V. | 最終更新: 2025年7月

今すぐお問い合わせ

ページ: 210 | 基準年: 2024 | リリース: 2025年7月 | 著者: Versha V. | 最終更新: 2025年7月

インテリジェント プロセス オートメーション (IPA) は、人工知能、機械学習、ロボット プロセス オートメーション、および分析を使用して、複雑な企業運営を簡素化および改善します。 IPA 市場には、ソフトウェア、サービス、プラットフォームなどのコンポーネントが含まれており、自然言語処理、コグニティブ エージェント、ローコード ツール、コンピューター ビジョンなどのテクノロジーが含まれます。

ルールベースの反復的なタスクを自動化し、手作業を最小限に抑え、従業員がより価値の高い活動に集中できるようにします。企業は財務、人事、サプライ チェーン、顧客サービス、コンプライアンスの各機能にわたって IPA を導入し、BFSI、ヘルスケア、小売、製造などの業界全体でワークフローを加速し、運用コストを削減し、サービス品質を向上させます。

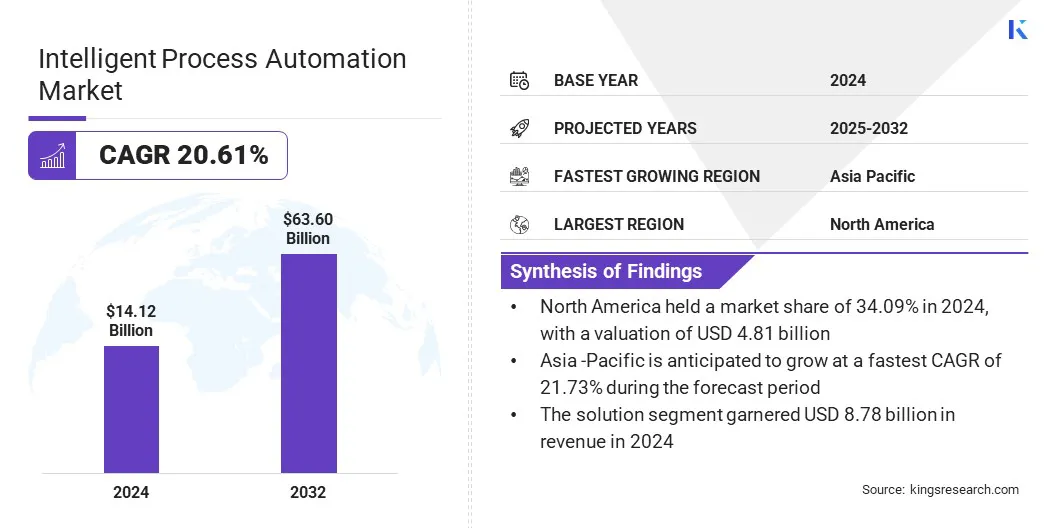

世界のインテリジェントプロセスオートメーション市場規模は、2024年に141億2,000万米ドルと評価され、2025年の169億6,000万米ドルから2032年までに636億米ドルに成長すると予測されており、予測期間中に20.61%のCAGRを示します。。

この成長は、公的機関が日常業務を自動化し、時代遅れのシステムを刷新して効率を向上させることを奨励する政府主導のコスト削減イニシアチブによるものです。組織が管理および運用のワークフローを合理化するためにハイパーオートメーションに移行するにつれて、市場も進歩しています。

インテリジェント プロセス オートメーション市場で事業を展開している主要企業は、Atos SE、IBM Corporation、Genpact、HCL Technologies Limited、Pegasystems Inc、Blue Prism Limited、Capgemini、CGI Inc、NICE、Cognizant、Infobip Ltd.、Accenture、Infosys Limited、TATA Consultancy Services Limited、および Mahindra & Mahindra Ltd です。

AI を活用した自動化に焦点を当てた政府の取り組みにより、手作業の作業負荷が軽減され、日常業務が合理化されることで、公共サービスの業務効率と生産性が向上しています。これらの前向きな成果により、公共部門と民間部門全体でプロセス自動化の導入が促進されています。

政府主導のコスト削減の取り組み

政府主導のコスト削減の取り組みにより、公共サービス全体での IPA の導入が推進されています。政府機関は、手動の作業負荷を軽減し、運用コストを削減し、サービス提供を合理化するために自動化を優先しています。

各部門は、業務の速度を低下させ、過剰なリソースを消費する時代遅れのシステムとプロセスを最新化しています。政府は民間のテクノロジープロバイダーや政府機関と協力して、公共部門の特定のニーズに合わせた自動化ツールを導入し、市場の成長をさらに支援しています。

高額な導入コスト

導入コストが高いため、中小企業における IPA の導入は制限されています。これらの組織は多くの場合、IPA インフラストラクチャ、トレーニング、既存システムとの統合への投資を困難にする予算の制約に直面しています。

小規模企業は慎重なアプローチを維持し、高度な自動化を導入するのではなく、中核となる業務活動にリソースを集中させます。さらに、導入の複雑さが認識されているため、IPA の採用がさらに妨げられています。

市場関係者は、中小企業の初期費用を削減するために、サブスクリプションベースのモジュール型ソリューションなどの柔軟な価格設定モデルを導入しています。ベンダーは、導入を簡素化し、専門的な IT スキルの必要性を最小限に抑えるローコード プラットフォームやノーコード プラットフォームも提供しています。これらの取り組みは、IPA をより利用しやすく拡張可能にし、小規模企業が大きな財務上の負担をかけずに自動化を段階的に導入できるようにすることを目的としています。

ハイパーオートメーションへの移行

組織がフロントオフィスとバックオフィスの業務全体にわたるワークフロー全体の自動化を目指す中、ハイパーオートメーションへの移行が加速しています。この傾向には、ロボット プロセス オートメーション、人工知能、高度な分析などの複数のテクノロジーを統合して、人間の介入を最小限に抑えて動作できる接続されたインテリジェント システムを作成することが含まれます。企業はタスクベースの自動化を超えて、エンドツーエンドのプロセスの最適化を採用し、運用の俊敏性と応答性の向上を可能にしています。

|

セグメンテーション |

詳細 |

|

コンポーネント別 |

解決、サービス |

|

テクノロジー別 |

機械学習、自然言語処理、仮想エージェント、コンピュータ ビジョン、その他 |

|

デプロイメント別 |

クラウドベース、オンプレミス |

|

用途別 |

IT運用、ビジネスプロセス自動化、アプリケーション管理、コンテンツ管理、セキュリティ管理、その他 |

|

垂直方向 |

BFSI、ヘルスケア、小売、IT & 電気通信、メディア & エンターテイメント、製造、エネルギー & 公益事業、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米のインテリジェント プロセス オートメーション市場シェアは、2024 年に約 34.09% となり、評価額は 48 億 1,000 万ドルに達しました。この優位性は、この地域の事業運営全体にわたって AI とロボットによるプロセス自動化テクノロジーの統合が進んでいることに起因しています。

この地域の市場関係者は、製造、エネルギー、物流、金融サービスなどの業界全体で専門知識を統合し、サービス提供を強化する買収を通じて自動化機能を拡大しています。市場はまた、企業内の大規模な変革の取り組みをサポートするテクノロジー コンサルタントやソリューション プロバイダーの強力な基盤からも恩恵を受けています。

企業は、設計、実装、継続的なサポートを含むエンドツーエンドの自動化サービスの提供に重点を置いています。企業が業務効率の向上と自動化範囲の拡大を目指しているため、この地域は戦略的投資を引きつけ続けており、それによって地域市場の拡大に貢献しています。

インテリジェントなプロセスオートメーション業界アジア太平洋地域では、予測期間中に 21.73% という堅調な CAGR で成長すると予想されます。この成長は、産業オートメーションに対する需要の高まりと、アジア太平洋地域全体での製造活動の着実な拡大によるものです。

この地域の企業は高度な自動化に投資しており、人工知能、および機械学習テクノロジーにより、運用制御を改善し、複雑なワークフローを合理化します。市場では、自動車および産業分野での予知保全とパフォーマンスの最適化のためのデータ駆動型ツールの導入も目の当たりにしています。

市場の主要企業は、業界での豊富な経験を持つ地元のオートメーションプロバイダーを買収することで、地域での存在感を強化しています。これらの買収は、企業がアジア太平洋地域内の主要経済国へのアクセスを拡大し、さまざまな業界にわたってカスタマイズされたソリューションを提供するのに役立ち、地域市場をさらに活性化します。

インテリジェントなプロセスオートメーションの主要企業業界は、戦略的買収を通じて自社の機能を拡張し、リアルタイム自動化サービスを強化しています。彼らは、プロセス集約型の業界全体でのカスタマイズと俊敏性をサポートするローコード プラットフォームを統合しています。プロバイダーは、スケーラビリティ、柔軟性、導入速度を向上させるために、クラウドネイティブ ソリューションに重点を移しています。

さらに、市場関係者は新たな地域市場や中堅企業の顧客セグメントに手を広げています。これらの戦略は、より包括的で効率的なビジネス ソリューションを提供するために、自動化とエンタープライズ ソフトウェアを組み合わせることへの重点が高まっていることを反映しています。

よくある質問