グリーンデータセンター市場

グリーンデータセンター市場規模、シェア、成長および業界分析、コンポーネント別(ハードウェア、ソフトウェア、サービス)、データセンタータイプ別(ハイパースケール、コロケーション、エンタープライズ、エッジ)、組織規模別(大企業、中小企業(SME))、エンドユーザー垂直別、および地域分析、 2025-2032

ページ: 210 | 基準年: 2024 | リリース: 2026年4月 | 著者: Tejasv G. | 最終更新: 2026年4月

今すぐお問い合わせ

ページ: 210 | 基準年: 2024 | リリース: 2026年4月 | 著者: Tejasv G. | 最終更新: 2026年4月

グリーン データセンター市場には、省エネ ハードウェア、ソフトウェア、サービスなど、持続可能なコンピューティングをサポートするように設計されたインフラストラクチャが含まれます。中小企業と大企業間のハイパースケール、コロケーション、エッジ運用をサポートします。この市場は、IT、BFSI、ヘルスケア業界に、再生可能エネルギーと高度な冷却ソリューションの使用を通じてデジタル運用による二酸化炭素排出量を削減する機会を提供します。

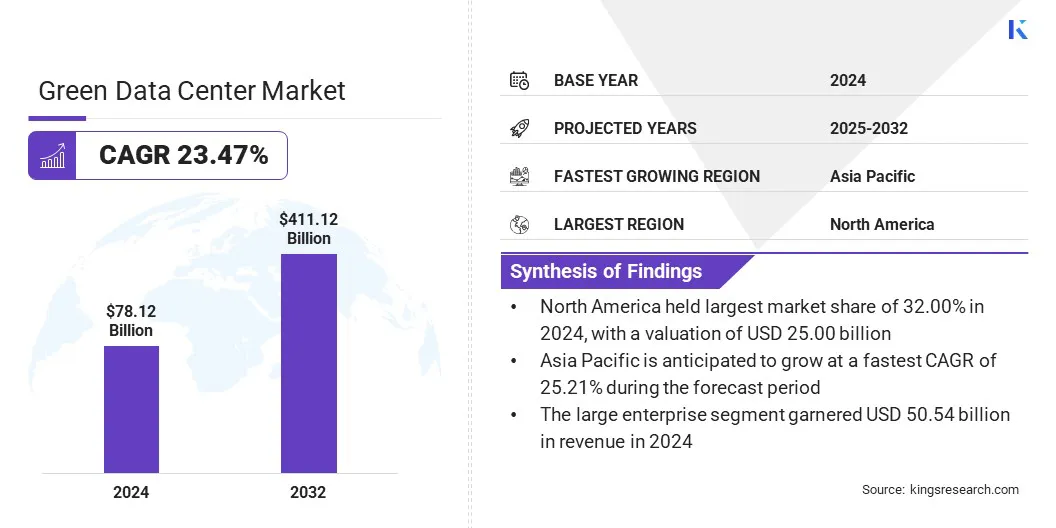

世界市場規模は2024年に781億2,000万米ドルと評価され、2025年の939億7,000万米ドルから2032年までに4,111億2,000万米ドルに成長すると予測されており、予測期間中に23.47%のCAGRを示しました。この発展の主な原因は、AI をサポートするためのエネルギー効率の高いデータセンターに対する需要の増加によるものです。機械学習ワークロードの集中的な電力消費には、パフォーマンスを維持し電力使用量を制御するための専用インフラストラクチャが必要となるためです。

世界のグリーンデータセンター市場で事業を展開している主要企業は、Schneider Electric、Sify Technologies、Digital Connexion、LITE-ON Technology Corporation、Gart Solutions、Adani Group、Green Revolution Cooling, Inc.、greendatacenters.com、三菱重工業株式会社、CTI、Princeton Digital Group、Eni.com、豊田通商株式会社、LARSEN & TOUBRO LIMITED、日本郵船です。

企業は、大規模な発電を通じて世界中で事業を展開し、二酸化炭素を排出しない電力の安定供給を確保するために、風力発電所を導入しています。再生可能エネルギー契約と現場でのタービン設置。この実践により、施設は電力消費を化石燃料ベースの電力網から切り離すことができ、その結果、価格変動の影響が軽減され、二酸化炭素排出量が大幅に減少し、企業の持続可能性目標をサポートできます。排出削減に加えて、風力エネルギーはマイクログリッドや長期バッテリー貯蔵システムの開発をサポートし、環境への影響を増大させることなくミッションクリティカルな負荷の年中無休の稼働を可能にします。

グリーン データセンター市場は、世界中の人工知能とハイパフォーマンス コンピューティングの膨大な電力要件をサポートするために急速に拡大しています。この AI 導入の急増により、運用コストを削減しながら極度の熱と高エネルギー密度を管理できる特殊なインフラストラクチャが必要になります。生成型 AI ワークロードは従来のデータ処理よりも大幅に多くのエネルギーを消費する可能性があるため、エネルギー効率は二次的な目標から大規模な AI 導入の中核要件に移行しました。

根本的な節電に加えて、グリーン化データセンター特定のアプリケーションで AI を使用して革新的な液体冷却と熱制御を組み合わせ、機械学習における高密度サーバーのパフォーマンスを最適化します。これらのテクノロジーは、AI モデルの持続可能なトレーニングと大量のデータの効率的な処理に不可欠であり、環境的に持続可能な方法でのデジタル経済への世界的な移行をサポートします。 AI インフラストラクチャのエネルギー効率が大きな焦点となり、カーボン ニュートラルなデータ処理と高性能グリーン コンピューティング ガイドラインへのパラダイム シフトを推進しています。

グリーン データ センターは、特殊な冷却システム、再生可能エネルギー インフラストラクチャ、持続可能な建築資材への多額の投資が特徴であり、従来のデータ センターの構築よりもはるかにコストがかかる可能性があります。このような初期費用は、長期的な運用コストが低くても、小規模事業者の意欲をそぎ、環境に優しい施設への移行プロセスを遅らせる傾向があります。

この課題に対処するために、市場関係者はサービスとしてのデータセンター (DCaaS) やグリーンファイナンス (持続可能性関連ローンなど) を採用しています。これらのモデルを使用すると、組織は集中的な支出から管理可能な運営上の支払いに移行し、高度な効率化テクノロジーへのアクセスが可能になります。モジュール式のグリーン設計も多くの企業で採用されており、小規模で効率的なユニットから始めて、需要と ROI の増加に応じて持続可能なインフラストラクチャを時間の経過とともに拡張することができます。

海洋浮体式データセンター開発への大きな傾向があり、これには冷却用の天然海水の使用と再生可能エネルギーの統合が含まれます。これらのシステムは、海に沈めるか海上に浮くように設計されており、周囲の水を利用して高密度サーバー ラックを自然に冷却します。従来の空調に伴うエネルギー消費はありません。

この機能は、通信事業者がエネルギー消費と土地使用量を大幅に削減するのに役立つと同時に、沿岸地域の都市住民の高速接続を可能にします。オフショア浮体式グリーン データセンターへの傾向は、よりスケーラブルで環境に配慮したインフラストラクチャのニーズへの対応を表しており、二酸化炭素排出量グローバルなデータ処理活動の全体像。

|

セグメンテーション |

詳細 |

|

コンポーネント別 |

ハードウェア、ソフトウェア、サービス |

|

データセンターの種類別 |

ハイパースケール、コロケーション、エンタープライズ、エッジ、その他 |

|

組織規模別 |

大企業、中小企業 (SME) |

|

エンドユーザーの業種別 |

ITと電気通信、BFSI、商業、ヘルスケア、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、グリーンデータセンター市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米のグリーン データセンター業界は、2024 年に 32.00% の相当なシェアを占め、その価値は 250 億米ドルに達します。この地域的な優位性は、持続可能な IT 標準が早期に採用されたことと、世界規模で事業を運営するために 100% 再生可能エネルギーを調達する先駆者である大規模なハイパースケール クラウド プロバイダーが存在するという事実に起因しています。また、完全に整備された規制環境と、高度な AI ワークロードの高密度液体冷却の実装の加速により、フレンドリーなインフラストラクチャの普及が促進され、地域市場の優位性が実証されました。

アジア太平洋地域のグリーンデータセンター市場は、予測期間中に25.21%という最速のCAGRを記録すると予想されています。この成長は、この地域、特にインターネットの普及の増加に対応するためのスケーラブルでエネルギー効率の高いソリューションを必要とするインド、インドネシア、ベトナムなどの新興拠点におけるデジタルインフラストラクチャへの集中的な投資と開発によって促進されています。また、政府の優れた政策や、持続可能な都市計画や海底ケーブルによる接続への大規模な投資の存在により、データ ストレージ環境の近代化が急速に進んでおり、その結果、グリーン データ センター テクノロジーに対する強い需要が生まれています。

グリーン データセンター市場の主要参加者は、パートナーシップを確立し、重い AI ワークロードを処理するための次世代冷却ソリューションを強化することで、ハイ パフォーマンス コンピューティング (HPC) の分野に取り組んでいます。主要なインフラストラクチャ ベンダーは、液体冷却ベンダーと協力して、チップへの直接方式や浸漬方式を組み込んで、高密度サーバー ラックの高い熱放散と動的な電力最適化を実現しています。

さらに、AI ベースのリソース オーケストレーションと効率的な電力配分は、自己最適化およびカーボン ニュートラルな施設への移行を加速するために、特に HPC 設定においてハードウェア開発者によって商用化されています。このようなコラボレーションとテクノロジーは、高密度データ処理のエネルギー効率の向上に役立ち、持続可能な AI スケーリングへの移行を可能にし、高性能グリーン インフラストラクチャの実装を加速します。

よくある質問