セラミックチューブ市場

セラミックチューブ市場規模、シェア、成長および業界分析、材料別(アルミナ、炭化ケイ素、窒化ホウ素、ジルコニア、その他)、流通チャネル別(企業間(B2B)、企業間消費者(B2C))、エンドユーザー垂直別(航空宇宙および防衛、エレクトロニクスおよび半導体)、地域別分析、 2025-2032

ページ: 180 | 基準年: 2024 | リリース: 2026年4月 | 著者: Tejasv G. | 最終更新: 2026年4月

今すぐお問い合わせ

ページ: 180 | 基準年: 2024 | リリース: 2026年4月 | 著者: Tejasv G. | 最終更新: 2026年4月

セラミックチューブ市場とは、高性能円筒部品の産業エコシステムを指します。これらのチューブは断熱性と耐薬品性を備えています。この市場は、アルミナや炭化ケイ素などの材料の生産と交換をカバーしています。 Business-to-Business および Business-to-Consumer チャネルは、これらの取引を支援します。航空宇宙、ヘルスケア、エレクトロニクスなどの主要産業は、一貫した需要を推進しています。

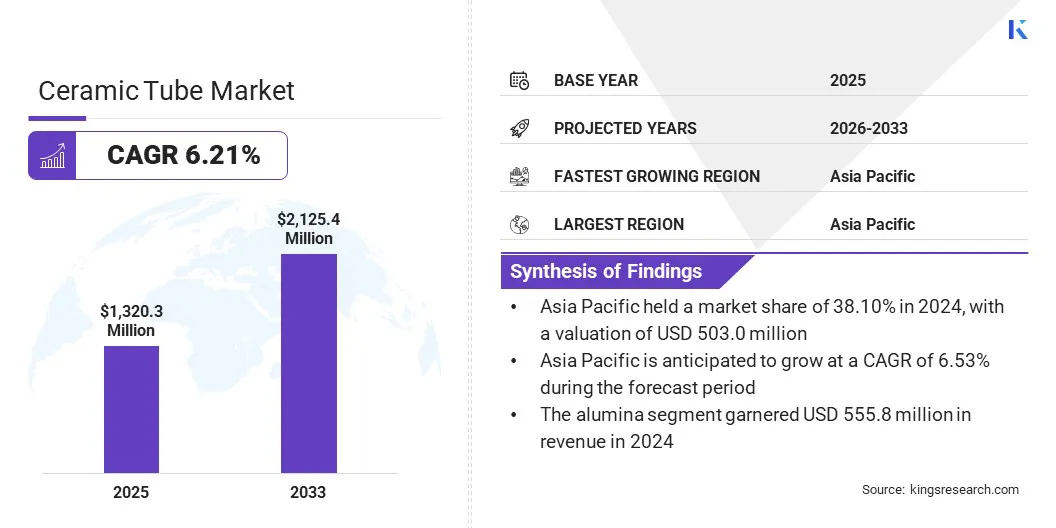

世界のセラミックチューブ市場規模は、2024年に13億2,030万米ドルと評価され、2025年の13億9,380万米ドルから2032年までに21億2,550万米ドルに成長すると予測されており、予測期間中に6.21%のCAGRを示します。この成長は、高い耐熱性とより高い電気絶縁性を提供する材料に対する需要の高まりによって促進されています。市場では 3D プリンティング技術の進歩が見られ、セラミックチューブの製造において複雑な内部形状が可能になりました。

世界のセラミックチューブ業界で事業を展開している主要企業は、京セラ株式会社、エンジニアリングセラミック株式会社、LSP Industrial Ceramics, Inc.、CoorsTek Inc.、Kilncera、Corning Incorporated、CeramTec GmbH、Materion Corporation、Active Enterprises、STC Materials Solutions、Morgan Technical Ceramics、Mingrui Ceramic、Srishti Ceramics、Carborundum Universal Limited (CUMI)、およびマクダニエル・アドバンスト・マテリアル・テクノロジーズLLC。

企業は、セラミックチューブの業界の厳しい寸法基準を満たすために、精密な機械加工手順を組み合わせています。このプロセスには、半導体や半導体の精密な公差を達成するためのダイヤモンド ツーリングとレーザー加工が含まれます。医療機器製造業。これらのプロセスにより、チューブの機械的強度と信頼性が向上し、高品質の表面が得られます。したがって、これらの仕上げ技術を使用すると、高度なセラミック ソリューションの性能が向上します。

セラミックチューブ市場は、極度の熱や電気的ストレス下でも構造的完全性を維持する材料の採用が増えているため、急速に成長しています。この需要は、金属部品などの従来の材料から、工業用合金の限界を超える温度に耐えることができるより高度なセラミックへの移行によって支えられています。高温環境におけるダウンタイムとエネルギー損失を最小限に抑えるために、熱処理装置と炉システムの稼働寿命は延長されています。

このような高性能材料は、重要な絶縁耐力も提供し、敏感な半導体装置における誘電干渉の回避に役立ちます。熱的および電気的安定性を重視することは、熱管理と電子パッケージングの重要な要素です。これらの特性により、エネルギーおよび航空宇宙分野にわたる高ストレスの複雑な回路産業システムを運用するための、より信頼性が高く、低コストのオプションが可能になります。

市場における大きな問題の 1 つは、高価な原材料と特殊な製造手順による製造コストの高さです。アドバンストセラミックスは高温焼成とダイヤモンド工具による精密加工が必要です。これらの要件により、標準の金属部品と比較すると、エネルギー消費と計装コストが大幅に増加します。これらの要因は、従来の材料に代わる費用対効果の高い代替品を求める企業にとって財務上の制約を生み出します。

この問題を解決するために、メーカーは自動焼結やエネルギー効率の高い窯などの技術を導入して固定費を削減しています。また、原材料を低コストで大量に受け取るために、サプライチェーン業務の強化と合理化も行っています。この戦略により、セラミック チューブの製造コストが削減され、同時に世界中のバイヤーに高品質のパフォーマンスが保証されます。

の使用3Dプリントセラミックチューブの生産が増加しています。 3D プリンティングにより、複雑な内部形状や非常に特殊な形状を備えたセラミック チューブの作成が可能になります。これらのシステムは、材料の無駄が多くなることが多い従来の機械加工とは異なります。

この製造シフトは、さまざまな分野にわたる特殊な産業用コンポーネントのニーズの高まりに対応しています。航空宇宙・防衛産業およびヘルスケア産業は、付加技術を採用することにより、より効率的でカスタマイズ可能な生産標準を確立しています。これらの進歩により、従来の製造方法に伴うオーバーヘッドを大幅に削減しながら、正確なエンジニアリングが可能になります。

|

セグメンテーション |

詳細 |

|

素材別 |

アルミナ、炭化ケイ素、窒化ホウ素、ジルコニア、その他 |

|

流通チャネル別 |

企業間 (B2B)、企業間 (B2C) |

|

エンドユーザーの業種別 |

航空宇宙および防衛、エレクトロニクスおよび半導体、ヘルスケア、商業、産業、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

アジア太平洋地域のセラミック管市場は、2024 年に 38.10% の相当なシェアを占め、その価値は 5 億 300 万米ドルに達しました。この優位性の背後にある理由は、この地域の強力な製造基盤と特殊セラミック生産工場の発展率の高さにあります。中国、日本、インドも、有利な産業政策と低コスト生産により、セラミックの大規模生産の中心地となっています。

韓国と台湾のエレクトロニクスおよび半導体製造インフラの発展も、高性能セラミック部品の需要に貢献しています。この生産力のプールにより、地元メーカーは国内市場と国際市場の両方のニーズに応えながら大量生産が可能になります。

ヨーロッパ市場は、予測期間中に 6.25% という最速の CAGR を記録すると予想されます。この急速な成長は、高品質のセラミック材料に対する需要の高まりに応えるために、この地域にグローバル企業が進出していることによって促進されています。大手メーカーは、自動車および航空宇宙分野をサポートするために、ドイツとフランスに新しい研究および生産センターを設立しています。このような投資は、ヨーロッパの厳しい安全基準と環境基準に準拠した精密設計チューブの作成に重点が置かれています。

セラミック管業界の主要な参加者は、研究センターと積極的に戦略的提携を結んでいます。事前資料科学的能力。大手メーカーは炭化ケイ素やその他の高性能材料の共同研究開発を行うための覚書(MOU)の交渉を行っている。これらの活動の目標は、高応力用途に必要な熱伝導率と機械的強度を向上させることです。

同時に、メーカーは学術研究室と協力して、先進的なセラミック組成物の特性を研究しています。この形式の協力により、企業は技術的リスクを共有し、航空宇宙および半導体産業内の特殊な製品の開発を強化することができます。これらの取り組みは、高応力用途の熱伝導率と機械的強度の向上にも重点を置いています。

よくある質問