バイオプラスチックバイオポリマー市場

バイオプラスチックバイオポリマー市場規模、シェア、成長および産業分析、タイプ別(生分解性、非生分解性)、最終用途別(包装、消費財、繊維、自動車および輸送、建設、農業、その他)、および地域分析、 2025-2032

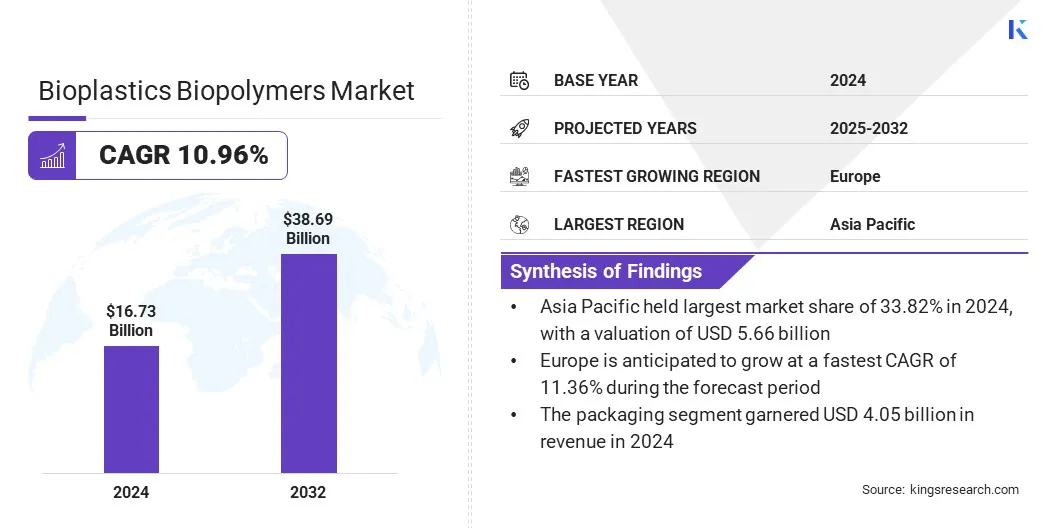

ページ: 120 | 基準年: 2024 | リリース: 2025年9月 | 著者: Antriksh P. | 最終更新: 2026年3月

今すぐお問い合わせ

ページ: 120 | 基準年: 2024 | リリース: 2025年9月 | 著者: Antriksh P. | 最終更新: 2026年3月

バイオプラスチックおよびバイオポリマーは、コーンスターチ、サトウキビ、セルロース、植物油などの再生可能な生物資源に由来するか、微生物のプロセスによって生成される材料です。これらは石油ベースのプラスチックの代替品として機能し、生分解性やリサイクル性などの利点があります。主な種類には、ポリ乳酸 (PLA)、ポリヒドロキシアルカノエート (PHA)、デンプンブレンド、バイオ PET、バイオベースのポリエチレンなどがあります。

これらの材料は、持続可能性への取り組み、規制支援、環境に優しいソリューションに対する需要の高まりに支えられ、包装、農業、自動車、エレクトロニクス、消費財業界でますます使用されています。

世界のバイオプラスチックバイオポリマー市場規模は、2024年に167億3,000万米ドルと評価され、2025年の185億米ドルから2032年までに386億9,000万米ドルに成長すると予測されており、予測期間中に10.96%のCAGRを示します。この成長は、堆肥化可能な包装の需要の高まりと小売流通ネットワークの拡大によって促進されています。主要な食品および飲料ブランドによる持続可能性への取り組みにより、バイオプラスチックの大規模な統合がさらに促進されています。

カーボンニュートラルと循環経済モデルに対する企業の取り組みの高まりにより、市場の拡大が推進されています。パッケージング、消費財、自動車、エレクトロニクスなどの業界は、二酸化炭素排出量を削減し、資源効率を高めるために、持続可能性の目標と材料イノベーションを連携させています。

バイオプラスチックバイオポリマー市場で活動している主要企業は、NatureWorks LLC、BASF SE、TotalEnergies Corbion、Novamont S.p.A.、Braskem、三菱化学グループ株式会社、東レ株式会社、Eastman Chemical Company、DuPont、Arkema S.A.、Dow Inc.、Borealis AG、LyondellBasell Industries N.V.、Evonik Industries AG、および Solvay SA です。

リサイクル性と生分解性を促進しながら化石ベースの原料への依存を減らすため、企業の持続可能性戦略においてバイオプラスチックの優先順位がますます高まっています。戦略的提携、バイオベース材料の調達、クローズドループシステムへの投資により、バイオポリマーが主流の産業用途にさらに統合されています。

リサイクル性と生分解性を促進しながら化石ベースの原料への依存を減らすため、企業の持続可能性戦略においてバイオプラスチックの優先順位がますます高まっています。戦略的提携、バイオベース材料の調達、クローズドループシステムへの投資により、バイオポリマーが主流の産業用途にさらに統合されています。

バイオプラスチックの生産能力を増強

バイオプラスチックバイオポリマー市場の成長は、バイオプラスチック包装、繊維、農業、自動車用途における持続可能な素材に対する世界的な需要の高まりに応えるための生産能力。大規模プラントへの投資、高度な重合技術、原料利用の拡大により、生産効率が向上し、コストが削減されています。

新興市場では、政府の有利な政策や企業の持続可能性への取り組みに支えられ、新たな生産能力の追加が見られます。この拡大により、バイオポリマーの安定供給が確保され、より幅広い採用が促進され、従来の代替品に対するバイオベース材料の競争力が強化されます。

限られた産業用堆肥化インフラと一貫性のない使用済み廃棄処理システム

限られた産業用堆肥化インフラと一貫性のない使用済み廃棄処理システムは、バイオプラスチックの大規模採用を制限する大きな課題として残されており、それがバイオプラスチックバイオポリマー市場の拡大を制限しています。

多くの地域では、バイオポリマーと従来のプラスチックを区別するための標準化された廃棄物管理枠組みが欠如しており、リサイクルの流れの汚染につながっています。十分な堆肥化施設がないと、生分解の利点が遅れ、循環システムによる価値の回収が制限されます。こうしたギャップは消費者の信頼を損ない、持続可能性への取り組みの有効性を低下させ、その結果、特定の市場での需要の伸びが鈍化します。

この課題に対処するために、政府、業界連合、廃棄物管理プロバイダーは、バイオプラスチックが意図した環境パフォーマンスを確実に発揮し、消費者の信頼を醸成し、長期的な市場の拡張性をサポートするために、堆肥化インフラの強化、認証基準の設定、分別技術の進歩に取り組んでいます。

自動車およびエレクトロニクス業界での採用の増加

バイオプラスチック バイオポリマー市場に影響を与える注目すべき傾向は、自動車およびエレクトロニクス業界での採用の増加です。自動車メーカーは、車両の重量を軽減し、排出ガス規制を満たすために、内装部品、パネル、構造要素にバイオベースのポリマーを組み込んでいます。電子機器メーカーは、電子廃棄物の問題に対処しながら持続可能性を高めるために、生分解性のケーシング、回路基板、ハウジングを採用しています。

この傾向は、バイオポリマーの熱安定性、機械的強度、加工能力を向上させる継続的な研究開発努力によって支えられています。産業用途の拡大は持続可能性への移行を示しており、バイオプラスチックは先進的な製造コンポーネント全体の実行可能な代替品として位置づけられています。

|

セグメンテーション |

詳細 |

|

タイプ別 |

生分解性、非生分解性 |

|

最終用途別 |

包装、消費財、繊維、自動車および輸送、建設、農業、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

アジア太平洋地域のバイオプラスチックバイオポリマー市場シェアは、2024年に33.82%となり、その価値は56億6,000万米ドルに達しました。この主導的地位は、強力な製造能力、持続可能な包装に対する堅調な下流需要、バイオベース材料の採用を促進する有利な政策枠組みによって強化されています。豊富な原料の入手可能性、コスト競争力のある生産インフラ、都市化と電子商取引の成長により、地域市場の拡大がさらに促進されます。

ヨーロッパは、予測期間中に 11.36% の CAGR で成長すると予想されます。この成長は、拡大生産者責任制度や必須のリサイクルコンテンツ目標などの規制支援によるもので、バイオベース代替品に対する構造的な需要が生み出されています。

成熟した廃棄物管理システムと高度なリサイクル技術により、循環型バリューチェーンへのバイオポリマーの統合が可能になり、特殊包装や自動車部品などのより価値の高い用途の商業的実行可能性が高まります。認証された持続可能性主張に対する消費者の強い好みにより、プレミアム価格が可能となり、それによって地域市場の成長が促進されます。

バイオプラスチック・バイオポリマー業界で活動する主要企業は、生産能力の拡大、原料調達の垂直統合、機械特性とバリア特性を強化するための研究開発に焦点を当てています。パートナーシップ、合弁事業、ライセンス供与、およびオフテイク契約は、投資リスクを軽減しながら市場へのアクセスを強化します。

企業は、プロセスの最適化や廃棄物由来の原料によるコスト削減とともに、認証、ライフサイクルの透明性、第三者による検証を重視しています。持続的な成長は、パイロット技術の拡大、地域での存在感の拡大、循環性への取り組みの強化、製品を規制やブランドの持続可能性目標に合わせることにかかっています。

よくある質問