抗体薬物複合体市場

抗体薬物複合体市場規模、シェア、成長および業界分析、製品別(Kadcyla、Adcetris、Enhertu、Padcev、その他)、ターゲット別(HER2、CD22、CD30、TROP2、その他)、技術別(タイプ、リンカー技術タイプ、ペイロード技術)、アプリケーション別、および地域分析、 2025-2032

ページ: 207 | 基準年: 2024 | リリース: 2025年11月 | 著者: Ashim L. | 最終更新: 2026年3月

今すぐお問い合わせ

ページ: 207 | 基準年: 2024 | リリース: 2025年11月 | 著者: Ashim L. | 最終更新: 2026年3月

この市場は、モノクローナル抗体と細胞傷害性薬剤を組み合わせた標的療法を開発および商品化するバイオ医薬品のセグメントを指します。 ADC は、強力な薬剤を罹患細胞に直接送達し、全身毒性を制限しながら治療結果を向上させるように設計されています。

この市場には、Kadcyla、Adcetris、Enhertu、Padcev、Trodelvy、Polivy、Besponsa、Mylotarg などのさまざまな製品や、その他の新興 ADC が含まれています。これらの製品の主な用途は、乳がん、血液がん (白血病、リンパ腫、多発性骨髄腫)、尿路上皮がん、その他の種類のがんなど、さまざまながんの治療にあります。

関与する材料は主に、抗体の生物学的成分と、リンカーとペイロードの合成化学成分です。このレポートの範囲は、製品、ターゲット、テクノロジー、およびアプリケーションごとの主要セグメントをカバーしています。

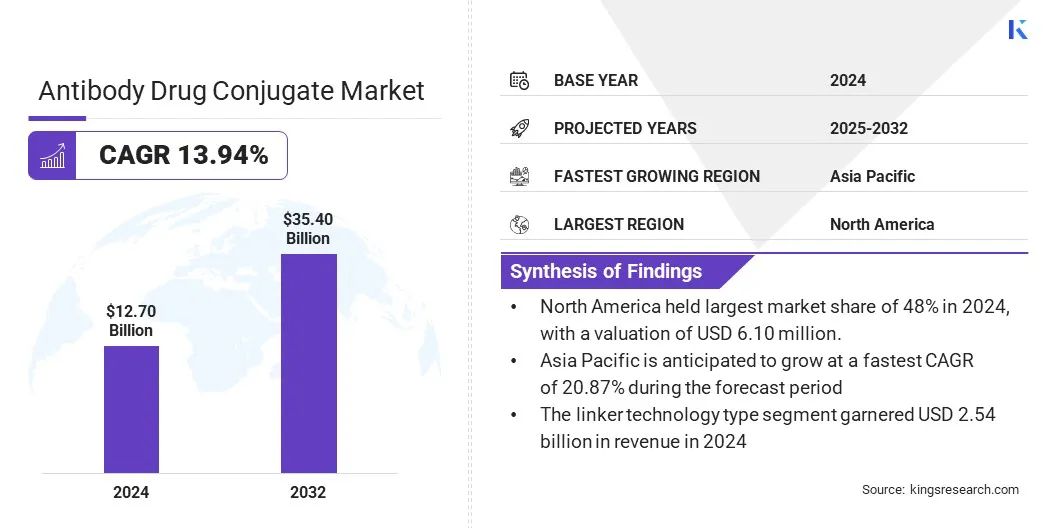

世界の抗体医薬コンジュゲート市場規模は2024年に127億米ドルと評価され、2025年の142億米ドルから2032年までに354億米ドルに成長すると予測されており、予測期間中に13.94%のCAGRを示します。

製薬会社やバイオテクノロジー企業が次世代コンジュゲートのパイプラインを拡大するにつれて、世界のADC市場は成長しています。

腫瘍の標的療法への投資の増加、規制当局の有利な承認、医薬品開発者と受託製造組織との積極的な協力により、業界の拡大が形成されています。複数の ADC が商業的な成功を収め、その治療的価値を強化し、より広範な臨床採用を推進しています。

抗体医薬コンジュゲート市場で活動している主要企業は、アステラス製薬、アストラゼネカ、ADC Therapeutics、Bristol Myers Squibb、Byondis B.V.、第一三共、Genentech、Gilead Sciences、GSK、ImmunoGen、Iksuda Therapeutics、Mersana Therapeutics、Pfizer、F. Hoffmann-La Roche Ltd.、サノフィです。

リンカー化学、部位特異的結合法、および新しいペイロードクラスの進歩により、治療への応用とその臨床使用が改善されています。大手バイオ医薬品と ADC の専門家とのパートナーシップにより、製品の開発と世界的な展開が加速しています。

がんの標的療法に対する需要の増加

ADC 市場の主な推進要因は、毒性を低減しながらより高い有効性を実現する標的がん治療に対する需要の高まりです。腫瘍患者は、従来の化学療法と比較して副作用を最小限に抑えながら生存転帰を改善する治療を必要としています。

製薬会社は ADC パイプラインを拡張し、抗体設計、ペイロード効力、リンカー化学における革新を統合しています。

治療薬の規制当局からの承認が加速されることで、市場参入に有利な道が生まれます。医療システムは、治療結果を最適化し、全体的な治療負担を軽減する機能を備えているため、ADC を採用しています。これらの要因により、これらの治療法は世界のがん治療において不可欠なツールとして位置づけられています。

専門施設の必要性によるコストと拡張性の懸念

抗体薬物複合体市場における大きな課題の 1 つは、コストと拡張性の制約を生み出す製造の複雑さです。 ADC には、安全性と一貫性を確保するために、特殊な施設、高度な結合技術、および厳格な品質管理基準が必要です。

この複雑さにより、多くの地域でアクセスが制限され、商品化に必要な時間が増加しています。この課題を克服するには、プロセス自動化への投資とともにモジュール式製造プラットフォームの導入が必要です。

受託開発および製造組織との連携強化により、知識の伝達が促進され、新しい治療法や分子の市場投入までの時間が短縮されます。

生産プロセスを標準化し、高度な分析ツールを活用することで、効率が向上し、コストが削減され、製品の品質が確保されます。これらのボトルネックに対処することで、業界はより幅広い患者アクセスを提供し、長期的な市場拡大をサポートできるようになります。

患者の転帰を改善するための併用療法の継続的な拡大

抗体薬物複合体市場を形成する主な傾向は、併用療法の継続的な拡大です。併用療法には、治療結果を向上させるために、ADC と免疫療法およびチェックポイント阻害剤の使用が含まれます。

臨床試験では、耐性がんにおいてより高い奏効率をもたらす相乗効果を探求しています。製薬会社は、これらの組み合わせプラットフォームを進歩させ、腫瘍学を超えて治療用途を多様化するために戦略的パートナーシップを形成しています。これには、自己免疫疾患や感染症の治療が含まれます。

バイオマーカーの同定と患者の層別化における継続的な進歩により、正確なターゲティングが可能になり、この傾向が支持されています。強力な臨床上の利点が実証されているため、このような統合的アプローチの導入に対する関心が高まっています。

|

セグメンテーション |

詳細 |

|

製品別 |

カドサイラ、アドセトリス、エンヘルトゥ、パドチェフ、トロデルヴィ、ポリヴィ、ベスポンサ、マイロターグ、その他 |

|

ターゲット別 |

HER2、CD22、CD30、TROP2、ネクチン-4、BCMA、その他 |

|

テクノロジー別 |

タイプ (切断可能リンカー、非切断可能リンカー、リンカーレス)、リンカーテクノロジータイプ (VC、Sulfo-SPDB、VA、ヒドラゾン、その他)、ペイロードテクノロジー (MMAE、MMAF、DM4、カンプトテシン、その他) |

|

用途別 |

血液がん(白血病、リンパ腫、多発性骨髄腫)、乳がん、尿路上皮がんおよび膀胱がん、その他のがん |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米の抗体医薬コンジュゲート市場シェアは、2024年の世界市場で約48%となり、評価額は61億ドルに達しました。市場の成長は主に、堅牢な製薬およびバイオテクノロジーのエコシステム、多額の研究開発資金、有利な規制環境の存在によるものです。

この地域ではがんの罹患率が高く、高度な医療インフラの開発が必要となっています。これにより、新しい治療法の早期採用が可能になります。さらに、米国食品医薬品局 (FDA) などの権威ある機関の存在により、革新的ながん治療薬の迅速な承認が促進され、新しい ADC の市場参入が促進されます。

ヨーロッパは、予測期間中に 12.08% という堅調な CAGR で大幅な成長を遂げる態勢が整っています。この成長を促進する主な要因は、腫瘍治療の研究開発への投資の増加です。

欧州諸国は、ADC 開発を進めるために臨床試験や学術協力に積極的に取り組んでいます。政府の取り組みと国の医療制度における精密医療への重点も、ADC の普及に貢献しています。

世界の抗体医薬コンジュゲート市場は、主要企業間の戦略的提携と買収によって特徴付けられています。

この市場の企業が採用する中核戦略は、抗体、リンカー、ペイロードなどの ADC 設計のさまざまなコンポーネントで補完的な専門知識を活用するパートナーシップを形成することです。これにより、研究開発の加速、リスク分散、パイプラインの拡大が可能になります。

よくある質問