航空機給油ホース市場

航空機給油ホース市場規模、シェア、成長および業界分析、タイプ別(複合ホース、ステンレス鋼ホース、ゴムホース、その他)、販売チャネル別(相手先商標製品メーカー(OEM)、アフターマーケット)、最終用途別(民間航空、軍用航空、その他)、および地域分析、 2025-2032

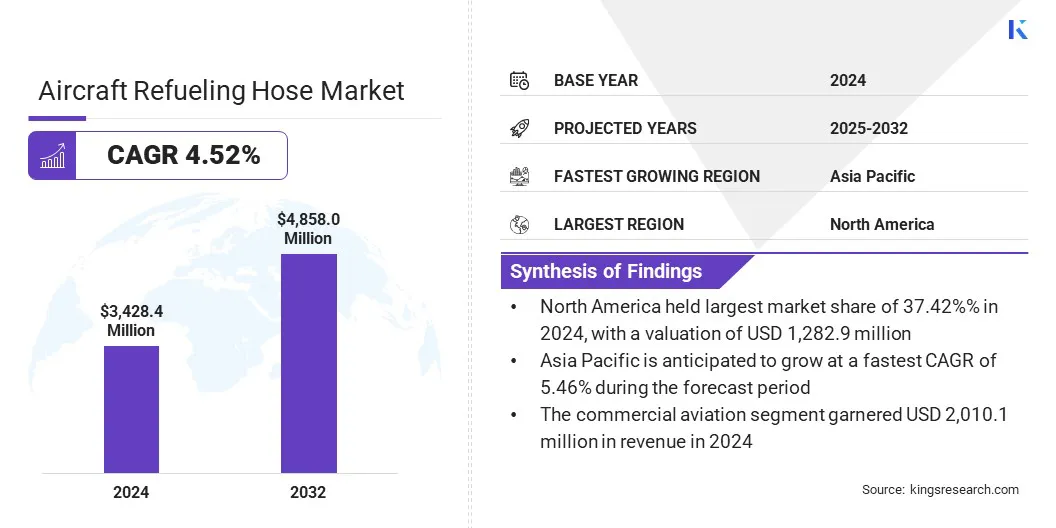

ページ: 180 | 基準年: 2024 | リリース: 2025年11月 | 著者: Versha V. | 最終更新: 2026年3月

今すぐお問い合わせ

ページ: 180 | 基準年: 2024 | リリース: 2025年11月 | 著者: Versha V. | 最終更新: 2026年3月

航空機給油ホース市場には、貯蔵システムと航空機の間で航空燃料を安全かつ効率的に移送できるように設計された特殊なフレキシブル導管が含まれています。これらのホースは、高圧、極端な温度、航空燃料への曝露に耐えるように作られており、耐久性と漏れのない性能を維持します。

これらは、民間航空部門、軍事部門、および民間航空部門にわたる給油の正確性、安全コンプライアンス、および中断のない地上運用を確保する上で重要な役割を果たしています。アプリケーションは空港の給油システム、消火栓ディスペンサー、移動式給油装置、軍事基地にまで及び、固定翼機と回転機の両方をサポートしています。

Kings Research によると、世界の航空機給油ホース市場規模は 2024 年に 34 億 2,840 万米ドルと評価され、2025 年の 35 億 6,400 万米ドルから 2032 年までに 48 億 5,800 万米ドルに成長すると予測されており、予測期間全体で 4.52% の CAGR を示しています。

市場の成長は主に、安全で効率的な燃料移送を保証する信頼性の高い高性能航空機給油ホースに対する需要の増加によって推進されています。先進的なホース素材、耐圧設計、漏れ防止技術の採用の増加により、操作の安全性が向上し、業界の拡大が促進されています。

航空機給油ホース市場で事業を展開している主要企業は、Trelleborg Group、Husky Corporation、Eaton、Polyhose、Continental AG、Saint-Gobain、ELAFLEX HIBY GmbH & Co. KG、Aero-Hose, Corp、Delafield Corporation、Aljac Fueling Components Ltd.、GARSITE、AEROFLEX、TIPCO Technologies、Icon Aerospace Technology、Becker & Associates、および Dixon Valve &カップリングカンパニー合同会社

空港インフラ、民間航空、防衛航空への投資の増加が、最新の給油システムの導入を支えています。さらに、ホースの耐久性、柔軟性、厳しい航空安全基準への準拠におけるメーカーによる継続的な革新が市場の成長に貢献しています。

航空交通量の増加と航空機保有数の拡大により、安全、効率的、信頼性の高い燃料移送を保証する高性能給油ホースの需要が高まっています。これらのホースは、高圧、極端な温度、航空燃料への暴露に耐えるように設計されています。

空港、民間航空会社、軍事事業者は、頻繁な給油作業をサポートし、厳しい安全基準を維持するために、高度なホース システムの導入を増やしています。空港インフラの拡張に加え、規制や運用上の要件の増大により、航空業界全体で耐久性のある先進的な給油ホースの採用が促進されています。

航空機給油ホース市場では、限られた技術標準化が大きな課題となっています。ホースはサイズ、設計、圧力定格、さまざまな航空機タイプや給油システム間での互換性が異なることが多く、オペレーターが統一したソリューションを採用することが困難になっています。

複数のホースのバリエーションやアダプターを維持すると、運用が複雑になり、より高い在庫レベルが必要となり、全体的なコストが増加します。リソースが限られている小規模な空港や運営会社は、一貫したメンテナンス、トレーニング、交換プロトコルを実装することが特に難しいと感じる可能性があります。

また、ホースの仕様にばらつきがあると、給油作業が遅くなり、効率に影響を及ぼし、互換性のないホースや老朽化したホースを作業員が取り扱う際に安全上の懸念が生じる可能性があります。これらの要因により、オペレーターが業務を合理化し、業務経費を削減する能力が制限されます。

これを克服するために、メーカーは普遍的な互換性とモジュラー設計を備えたホースを開発することができ、同時に業界が共通の規格に基づいて協力することで相互運用性を向上させることができます。標準化されたコネクタと適応性のあるカップリングにより、複雑さがさらに軽減され、運用効率が向上します。

ホースの材料とエンジニアリングの進歩により、航空機の給油作業が大幅に改善されました。高強度ポリマーと複合材料で作られた最新のホースは、耐久性、柔軟性、高圧、温度変動、化学物質への曝露に対する耐性が強化されています。

これらの特性により、民間航空機と軍用航空機間でのより安全で効率的な燃料輸送が保証され、中断のない飛行運用と規制遵守がサポートされます。

航空会社、空港運営者、防衛組織は、メンテナンス要件の軽減、耐用年数の延長、取り扱い効率の向上による恩恵を受けます。ホース設計と材料技術の革新により、燃料の流れがさらに最適化され、運用上のダウンタイムが最小限に抑えられ、要求の厳しい航空環境において信頼性の高いパフォーマンスが可能になります。

これらの先進的なホースの採用が増えていることにより、ホースは現代の給油インフラにおける不可欠なコンポーネントとして位置づけられ、航空部門全体の運用の安全性、効率性、長期的な信頼性が向上しています。

|

セグメンテーション |

詳細 |

|

タイプ別 |

複合ホース、ステンレスホース、ゴムホースなど |

|

販売チャネル別 |

相手先商標製品製造業者 (OEM) およびアフターマーケット |

|

最終用途別 |

民間航空、軍用航空、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米の航空機給油ホース市場シェアは2024年に37.42%となり、金額は12億8,290万米ドルに達しました。この優位性は、大量の航空旅行、広範な空港ネットワーク、確立された防衛航空部門に起因しています。

空港の近代化、旅客・貨物施設の拡張、地上支援システムのアップグレードに対する政府の継続的な投資により、先進的な給油ソリューションに対する地域の需要が高まっています。民間航空会社の保有機数の増加と軍用航空事業の拡大により、信頼性と耐久性のあるホースの必要性がさらに高まっています。

高性能材料、耐圧設計、安全準拠システムの採用により、効率的な燃料移送が確保され、運用のダウンタイムが最小限に抑えられます。さらに、燃料の取り扱いとメンテナンスの実践に関する厳しい規制基準により、技術的に高度な給油ホースの導入が増加しており、それによって北米全体の市場の成長が促進されています。

アジア太平洋地域の航空機給油ホース業界は、予測期間中に5.46%のCAGRで成長すると予想されています。この成長は、航空旅行の増加、航空機材の拡大、地域全体の空港インフラの急速な発展によって促進されています。

耐久性、耐圧性、化学的安定性を向上させた高性能給油ホースの採用が増え、作業効率と安全性が向上しています。新しい空港への投資、既存ターミナルの近代化、貨物および旅客施設の拡張が、この地域の市場拡大をさらに後押ししています。

さらに、メーカーはホースの性能とメンテナンスのしやすさを向上させるために、技術革新、軽量素材、モジュール設計に重点を置いています。

航空の安全性と燃料取り扱い基準に対する規制の重点は、軍用および民間航空活動の成長と相まって、高度な給油ソリューションの展開を強化しており、アジア太平洋地域を世界のホース市場の主要な成長地域として位置づけています。

世界の航空機給油ホース市場の企業は、先進的な材料、耐圧設計、安全性に準拠したエンジニアリングに投資することで競争力を維持しています。同社は、厳しい性能、耐久性、規制要件を満たすために、商用、軍事、民間の航空用途にわたる製品ポートフォリオを拡大しています。

市場参加者は、多様な運用要件に応えるために、軽量、モジュール式、耐薬品性のホースのバリエーションを備えたポートフォリオを拡大しています。さらに、サプライチェーンの効率性と市場での存在感を強化するために、地域の生産施設を設立し、戦略的パートナーシップを形成し、地上支援機器プロバイダーと協力しています。

企業はまた、運用の信頼性を高め、ダウンタイムを最小限に抑え、成長する世界市場での競争力を維持するための技術サポート、メンテナンス サービス、トレーニング プログラムも提供しています。

よくある質問