AIスパコン市場

AIスーパーコンピュータ市場規模、シェア、成長および業界分析、コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開タイプ別(クラウド、オンプレミス、ハイブリッド)、エンドユース業界別(ヘルスケア、金融サービス、製造、小売、その他)、および地域分析、 2025-2032

ページ: 180 | 基準年: 2024 | リリース: 2025年11月 | 著者: Versha V. | 最終更新: 2026年3月

今すぐお問い合わせ

ページ: 180 | 基準年: 2024 | リリース: 2025年11月 | 著者: Versha V. | 最終更新: 2026年3月

この市場は、大規模な人工知能ワークロードを高速かつ正確に処理するように設計された高性能コンピューティング システムで構成されています。このレポートは、コンポーネント、展開タイプ、最終用途産業、地域ごとのセグメンテーションをカバーしており、技術の進歩、投資傾向、パフォーマンス ベンチマークに関する洞察を提供します。

AI スーパーコンピューターは、研究、産業、商業分野にわたる複雑なデータ モデリング、ニューラル ネットワーク トレーニング、シミュレーションを可能にします。アプリケーションは自律システム、ヘルスケア分析、財務モデリング、科学研究にまで広がり、イノベーションと計算効率の加速を推進します。

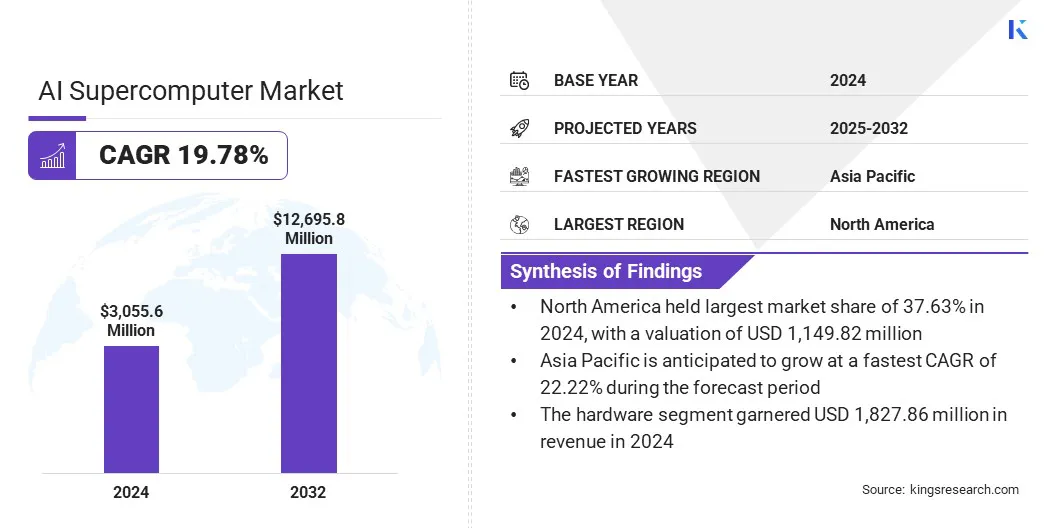

世界の AI スーパーコンピューター市場規模は 2024 年に 30 億 5,560 万米ドルと評価され、2025 年の 35 億 8,902 万米ドルから 2032 年までに 126 億 9,578 万米ドルに成長すると予測されており、予測期間中に 19.78% の CAGR を示します。

この成長は、医療、金融、製造、小売、政府、研究における大規模な人工知能ワークロードを処理できる高度なコンピューティング システムに対する需要の高まりによって推進されています。研究、自律システム、データ集約型のエンタープライズ アプリケーションにおける AI モデルの導入の増加により、高性能インフラストラクチャの必要性が高まっています。

AI スーパーコンピューター市場に参入している主要企業は、NVIDIA Corporation、IBM、Hewlett Packard Enterprise Development LP、Dell Inc.、富士通株式会社、Lenovo、Atos SE、NEC Corporation、Penguin Solutions、INSPUR Co., Ltd.、Intel Corporation、Advanced Micro Devices, Inc.、Cerebras.、Huawei Technologies Co., Ltd.、Microsoft です。

政府やテクノロジープロバイダーによる次世代スーパーコンピューティング施設への投資の増加により、市場の成長がさらに推進されています。さらに、プロセッサー技術、冷却システム、エネルギー効率の高いアーキテクチャーの継続的な進歩により、パフォーマンス能力が向上し、世界中で AI スーパーコンピューターの導入が加速しています。

人工知能と機械学習のワークロードの急速な普及は、市場の成長を促進する主要な要因です。企業や研究機関は、並外れた計算速度、拡張性、効率性を必要とするますます複雑なモデルを処理しています。

の台頭生成AI、自然言語処理、自律システム開発により、大規模なデータセットと集中的なトレーニング サイクルを処理できる高度なインフラストラクチャの必要性が高まっています。業界全体で AI 主導のアプリケーションの導入が加速しているため、大規模なモデルのトレーニングとリアルタイム分析専用のスーパーコンピューターの導入が拡大しています。

システム統合の複雑さと拡張性は、依然として AI スーパーコンピューター市場の拡大に対する大きな障害となっています。これらの高性能システムを多様なデータ インフラストラクチャ、レガシー環境、マルチクラウド プラットフォームと統合するには、高度な技術的な調整とカスタマイズが必要です。

進化する AI モデルと大規模なデータセットをサポートする一貫したスケーラビリティを実現すると、実装の難易度と運用コストがさらに増加します。これらの課題に対処するために、組織はモジュール式アーキテクチャ、高度なオーケストレーション ソフトウェア、およびテクノロジー プロバイダーとの協力パートナーシップに焦点を当てて、統合を合理化し、システム パフォーマンスを向上させています。

市場では、増大するコンピューティング需要をサポートするために、クラウドベースの導入モデルへの大きな移行が起こっています。大規模な AI モデルをトレーニングできるスケーラブルでコスト効率の高いインフラストラクチャに対するニーズが高まっているため、組織はクラウドベースのスーパーコンピューティング サービスを導入するようになっています。

これらのプラットフォームは、柔軟性、迅速な展開、エンタープライズ データ エコシステムとのシームレスな統合を提供し、ユーザーが研究とイノベーションを加速できるようにします。テクノロジー プロバイダーは、パフォーマンスとアクセシビリティを向上させるために、高度な GPU、AI アクセラレータ、最適化されたネットワーキングを備えたクラウド アーキテクチャを継続的に強化しています。この移行により、AI スーパーコンピューティングの適用範囲が業界全体に拡大し、イノベーションと運用効率の向上がサポートされます。

|

セグメンテーション |

詳細 |

|

コンポーネント別 |

ハードウェア、ソフトウェア、およびサービス |

|

導入タイプ別 |

クラウド、オンプレミス、ハイブリッド |

|

最終用途産業別 |

ヘルスケア、金融サービス、製造、小売、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、AI スーパーコンピューター市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米の AI スーパーコンピューター市場シェアは 2024 年に 37.63% となり、金額は 11 億 4,982 万米ドルに達しました。このリーダーシップは、ハイパースケーラーや大手テクノロジー企業による多額の投資に加え、公的資金や米国エネルギー省および研究機関が指導する国立研究所プログラムによって支えられています。需要はヘルスケアとライフサイエンス、金融サービス、製造と自動車、小売、エネルギー、政府と研究機関に集中しています。

継続的な取り組みにより、市場における北米の支配的な地位が強化されています。これらには、国立研究所で次世代 AI スーパーコンピューターを構築するための米国エネルギー省の官民パートナーシップや、共有のコンピューティングおよびデータ リソースを提供する国家人工知能研究リソースの創設が含まれます。さらに、大手ハイパースケーラーによる AI に最適化されたデータセンターへの設備投資の拡大により、この地域の AI コンピューティング能力が引き続き強化されています。

アジア太平洋地域の AI スーパーコンピューター産業は、予測期間中に 22.22% の CAGR で成長すると予想されています。この成長は、人工知能インフラストラクチャへの政府投資の拡大、急速なデジタル化、産業および研究分野にわたる高度なコンピューティング能力に対する需要の高まりによって推進されています。製造、ヘルスケア、自動運転技術における AI アプリケーションの導入の増加により、ハイパフォーマンスコンピューティング地域のシステム。

技術の自立と革新を促進する支援的な国家戦略により、市場開発が強化されています。中国、日本、韓国、インドを含むアジア太平洋地域の政府は、国家チッププログラムやハイパフォーマンスコンピューティングへの投資を通じて半導体イノベーションを推進しています。

研究機関、テクノロジー企業、政府間の地域協力も、共有リソースと共同 AI 開発を拡大し、AI スーパーコンピューター市場における地域の拡張性と競争力を強化しています。

AI スーパーコンピューター業界の企業は、高度なプロセッサー アーキテクチャ、高速相互接続、AI に最適化されたハードウェア ソリューションへの投資を通じて競争力を強化しています。彼らは、業界全体でますます複雑化する AI および機械学習のワークロードをサポートするために、計算パフォーマンス、スケーラビリティ、エネルギー効率の向上に重点を置いています。

市場参加者は、クラウドベースのスーパーコンピューティング プラットフォーム、統合ソフトウェア エコシステム、マネージド AI インフラストラクチャ サービスを通じて、その製品を拡大しています。さらに、大規模な AI モデルのトレーニングと導入に対する需要の高まりに応えるため、戦略的パートナーシップ、研究協力、データセンターの近代化への投資を通じて世界的な存在感を強化しています。

よくある質問