医療診断市場における AI

医療診断における AI 市場規模、シェア、成長および業界分析、コンポーネント別 (ソフトウェア、ハードウェア、サービス)、アプリケーション別 (放射線学、病理学、心臓病学、神経学)、エンドユーザー別 (病院および診療所、画像診断センター、病理学研究所、その他)、および地域分析、 2025-2032

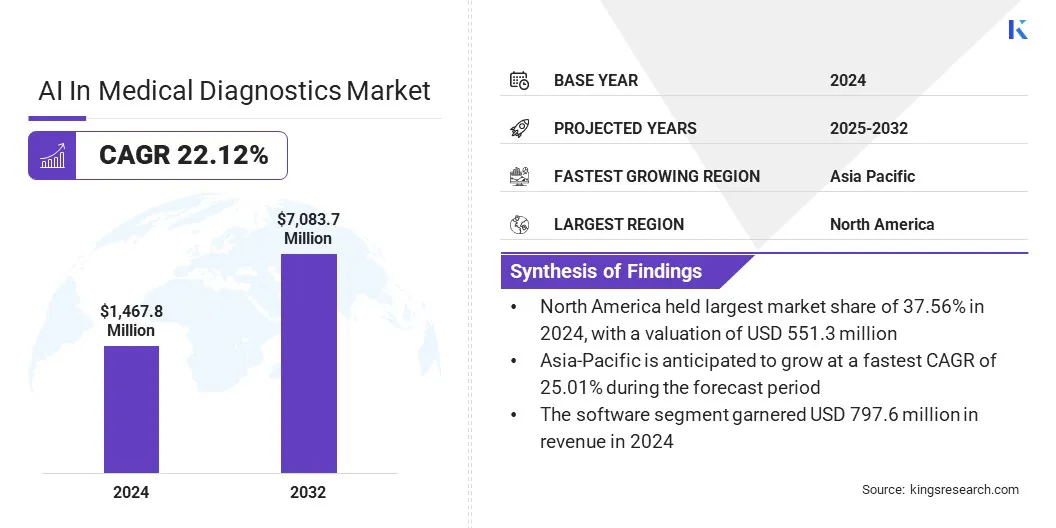

ページ: 170 | 基準年: 2024 | リリース: 2025年12月 | 著者: Swati J. | 最終更新: 2026年3月

今すぐお問い合わせ

ページ: 170 | 基準年: 2024 | リリース: 2025年12月 | 著者: Swati J. | 最終更新: 2026年3月

この市場には、医療データを分析し、病気の検出、分類、臨床上の意思決定をサポートするように設計されたソフトウェア プラットフォーム、アルゴリズム、AI 対応システムが含まれます。これらのソリューションは、機械学習、深層学習、自然言語処理、コンピューター ビジョン技術を適用して、医療画像、病理スライド、検査結果、生理学的信号、臨床記録などの診断入力を解釈します。

AI ベースの診断ツールは、高い精度と一貫性でパターン、異常、予測マーカーを特定することで、複雑な臨床データを実用的な洞察に変換します。これらは、放射線学、病理学、心臓病学、神経学、およびその他の臨床専門分野にわたる疾患の早期検出、リスク層別化、ワークフローの優先順位付け、および診断の標準化をサポートします。

これにより、病院、診断センター、医療システムにおける効率、診断の信頼性、患者の転帰が向上します。

Kings Research によると、医療診断における AI の世界市場規模は 2024 年に 14 億 6,780 万米ドルと評価され、2025 年の 17 億 4,920 万米ドルから 2032 年までに 70 億 8,370 万米ドルに成長すると予測されており、予測期間中に 22.12% の CAGR を示しています。

診断精度、ワークフロー効率、疾患の早期発見を強化するツールに対する需要の高まりにより、市場は拡大しています。市場の成長は、画像処理量の増加、臨床医の不足、臨床検証の拡大、医療現場全体にわたる AI 主導の分析の広範な統合によって支えられています。

医療診断業界でグローバル AI に事業を展開している主要企業は、Aidoc、Olympus、Akoya Biosciences, Inc.、Siemens Healthineers AG、Zebra Technologies Corp.、Imagen、AliveCor, Inc.、GE HealthCare、Cleerly, Inc.、Heartflow, Inc.、Ibex Medical Analytics、Nano-X Imaging Ltd、Lunit Inc.、EchoNous Inc.、NVIDIA Corporation です。

医療診断分野における AI 市場の成長は、規制の進展と AI ベースの診断ツールの臨床検証の拡大によって支えられています。規制当局は、医療機器としてのソフトウェア (SaMD) フレームワークに基づいて、AI を利用した画像処理、病理学、およびスクリーニング ソフトウェアの承認を増やしており、商業化へのより明確な道筋を提供しています。

これらの承認により、医療提供者の導入リスクが軽減され、診断ワークフロー全体にわたる広範な臨床評価が促進されます。これに応じて、テクノロジープロバイダーは臨床検証研究、市販後のパフォーマンスモニタリング、および説明可能なAI規制や臨床医の要件を満たす機能を備えています。

これらの開発により、AI 対応診断に対する信頼が強化され、病院や診断センター全体での広範な導入がサポートされています。

医療診断市場における AI の成長を支える主な原動力は、主要な治療分野にわたる医療提供者、病院ネットワーク、診断研究所による早期かつ正確な病気の検出への注目が高まっていることです。

医療提供者は、治療成績を向上させ、長期医療費を削減するために、がん、心血管疾患、神経障害などの症状を早期に特定することを優先しています。この変化は、手動分析では解釈が難しい高解像度画像や多モードの臨床情報など、診断データの量と複雑さの増大によってさらに強化されています。

初期段階の異常を検出し、一貫した臨床解釈をサポートすることで感度と特異性を高めるために、AI 対応の診断アルゴリズムの採用が増えています。病院や診断センターはこれらのツールを統合して、早期介入を可能にし、診断のばらつきを減らし、臨床の信頼性を高め、それによって AI 主導の診断ソリューションの臨床的および経済的価値提案を強化しています。

医療診断市場における AI の成長を抑制する主な課題は、高度な AI 対応診断ソリューションの導入と維持に伴う高コストと技術的な複雑さです。臨床準拠の AI ソフトウェア、イメージング プラットフォーム、データ インフラストラクチャの開発、検証、統合には、多額の投資が必要です。

さらに、高品質の注釈付きデータセット、熟練したデータ サイエンスの専門知識、継続的なモデルのモニタリングの必要性により、医療提供者の運用は複雑化しています。これらの要因により、特に小規模な病院、診断センター、リソースに制約のある医療システムでは導入が制限される可能性があります。

この課題に対処するために、市場参加者はスケーラブルなクラウドベースの展開モデル、標準化された統合、ユーザーフレンドリーなインターフェイスに焦点を当てていると同時に、アクセシビリティを向上させ、より広範な臨床導入を促進するためにトレーニング、サポートサービス、戦略的パートナーシップを拡大しています。

医療診断市場における AI に影響を与える主要なトレンドは、日常的な臨床ワークフローへの AI テクノロジーの直接統合の増加です。医療提供者は、スタンドアロンの AI ツールを超えて、PACS、LIS、およびEHRシステムシームレスな診断上の意思決定をサポートします。

この統合により、AI アルゴリズムが既存のイメージングおよびレポートのプロセスと並行して動作できるようになり、リアルタイムのケースの優先順位付け、自動注釈、構造化されたレポートの生成が可能になります。使い慣れた臨床環境に AI を組み込むことで、臨床医の採用が向上し、ワークフローの中断が軽減され、部門間での一貫した使用がサポートされます。

これらの進歩により、運用効率が強化され、診断の標準化が強化され、パイロット導入から企業規模の導入への移行が加速され、それによって持続的な市場需要が促進されます。

|

セグメンテーション |

詳細 |

|

コンポーネント別 |

ソフトウェア、ハードウェア、サービス |

|

用途別 |

放射線科、病理学、循環器科、神経科、その他 |

|

エンドユーザー別 |

病院・クリニック、画像診断センター、病理検査室、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米の医療診断市場における AI の市場シェアは、2024 年に世界市場で約 37.56% となり、評価額は 5 億 5,130 万米ドルに達しました。この優位性は、この地域の高度な医療インフラ、デジタル医療技術の高度な導入、病院や診断センター全体での AI の導入の増加に起因しています。

市場の成長は、イノベーションと商業化を加速するイメージング OEM およびクラウド テクノロジー プロバイダーの存在によってさらに支えられています。画像診断量の増加、臨床医不足、早期かつ正確な疾患検出の需要により、放射線科、病理学、心臓病学のワークフロー全体で AI 対応ソリューションの導入が推進されています。

さらに、政府機関による支援的な規制枠組みと持続的な医療 IT 投資により、この地域全体で AI 対応の医療診断ソリューションに対する需要がさらに増加しています。

アジア太平洋地域は、医療インフラの急速な拡大と医療システムのデジタル化に向けた政府の取り組みの強化により、予測期間中に25.01%という堅調なCAGRで大幅な成長を遂げる態勢が整っています。

医療費の増加、民間病院ネットワークの拡大、遠隔医療の導入により、AI ベースの診断ソリューションの需要が加速しています。腫瘍学、心臓病学、感染症にわたる画像処理量の増加と予防治療プログラムの拡大により、AI ベースの診断ソリューションの臨床導入が増加しています。

医療診断における AI 市場の主要企業は、正確、効率的、スケーラブルな診断ソリューションに対する需要の高まりに応えるため、技術革新、戦略的提携、ポートフォリオの拡大に注力しています。

企業は、検出精度、ワークフローの効率性、臨床上の意思決定のサポート。

これらの企業は、信頼性、再現性、規制基準への準拠を実証するために、臨床検証研究、パイロット導入、および実際のパフォーマンス評価を実施しています。戦略的パートナーシップ、クラウド統合、AI 専門スタートアップの買収により、病院、診断センター、医療ネットワーク全体での導入がさらに促進されています。

よくある質問