5G光トランシーバー市場

5G光トランシーバー市場規模、シェア、成長および業界分析、タイプ別(25Gトランシーバー、50Gトランシーバー、100Gトランシーバー、その他)、フォームファクター別(SFP28、SFP56、QSFP28、その他)、波長別(850nmバンド、1310nmバンド)、距離別、インフラストラクチャおよび地域分析、 2025-2032

ページ: 210 | 基準年: 2024 | リリース: 2025年9月 | 著者: Versha V. | 最終更新: 2026年3月

今すぐお問い合わせ

ページ: 210 | 基準年: 2024 | リリース: 2025年9月 | 著者: Versha V. | 最終更新: 2026年3月

5G 光トランシーバーは、5G インフラストラクチャをサポートするために、光ファイバー ネットワークを介してデータを送受信する通信モジュールです。 5G 基地局またはネットワーク機器からの電気信号を光信号に変換してファイバー経由で伝送し、受信した光信号を電気形式に再変換します。このトランシーバーは、スモール セル、フロントホール、ミッドホール、バックホール ネットワークを含む 5G アプリケーションに対して、高帯域幅、低遅延、信頼性の高いデータ転送を可能にします。

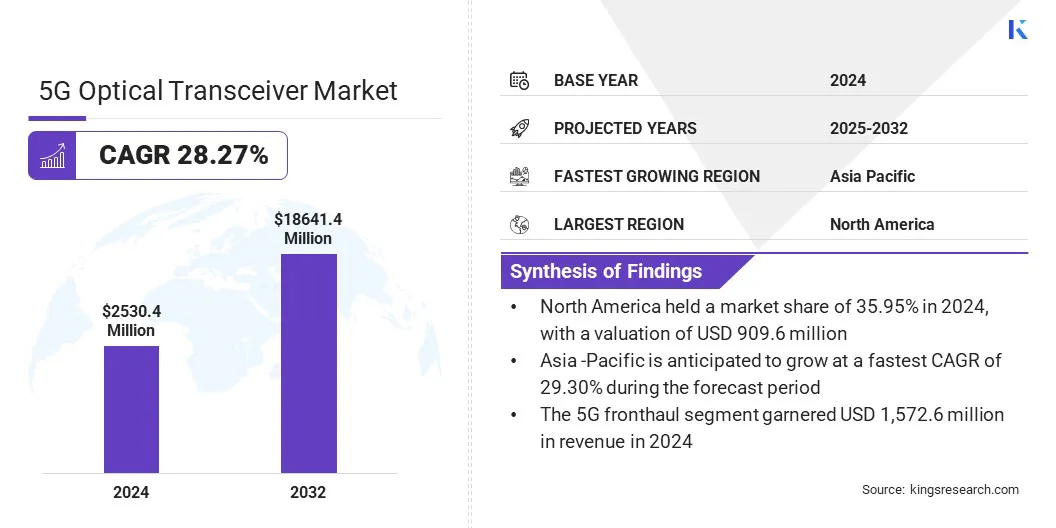

世界の 5G 光トランシーバー市場規模は、2024 年に 25 億 3,040 万米ドルと評価され、2025 年の 32 億 3,640 万米ドルから 2032 年までに 186 億 4,140 万米ドルに成長すると予測されており、予測期間中に 28.27% の CAGR を示します。 5G基地局の導入の増加により、高速光トランシーバの需要が高まっています。これらのコンポーネントは、基地局をコアネットワークに接続し、信頼性の高い大容量データ伝送を確保するために不可欠だからです。

低遅延かつ高帯域幅の接続に対するニーズの高まりにより、光トランシーバーの採用が促進され、リアルタイム ストリーミング、クラウド コンピューティング、没入型デジタル サービスなどのアプリケーションのシームレスなパフォーマンスが可能になります。

5G光トランシーバ市場で活動している主要企業は、Coherent Corp、Broadcom、EPS GLOBAL、Lumentum Operations LLC、Amphenol Corporation、Accelink Technology Co. Ltd、Cisco Systems, Inc、Source Photonics、Eoptolink Technology Inc., Ltd.、Furukawa FITEL Optical Components Co., Ltd、Smiths Interconnect Group Limited、Molex, LLC、Juniper Networks, Inc、Ciena Corporation、およびフーバー+ズーナー。

独自の高帯域幅を開発するための研究機関と国家通信機関との連携光トランシーバー次世代ネットワーク用のチップセットが市場の成長を牽引しています。これらの取り組みにより、導入が加速され、ネットワークのパフォーマンスが向上し、光トランシーバ技術の需要が拡大します。

5G契約の拡大

5G 光トランシーバー市場の成長を推進する主な原動力は、OECD 諸国全体での 5G 加入者数の急速な拡大です。 5G の導入の増加により、次世代のネットワーク接続をサポートする高速かつ低遅延の光トランシーバーに対する需要が高まっています。

この需要により、通信事業者や機器プロバイダーは、高度なトランシーバーの導入、ネットワーク容量の強化、増大するデータ トラフィックを効率的に処理するためのファイバー インフラストラクチャのアップグレードを促し、ひいては市場の成長を促進しています。

既存のネットワーク システムとの複雑な統合

5G 光トランシーバー市場の拡大を妨げる主な課題は、既存のネットワーク システムとの複雑な統合です。従来のインフラストラクチャ、複数のベンダー、および多様なネットワーク プロトコルとの互換性を確保すると、導入の複雑さと運用コストが増加します。これには追加の計画、テスト、調整が必要となり、ネットワークのアップグレードが遅れ、高度な光トランシーバーの導入が遅れる可能性があります。

この課題に対処するために、市場関係者は、多様なネットワーク インフラストラクチャにわたる導入を簡素化する、モジュール式で相互運用可能な光トランシーバ設計を採用しています。彼らは、レガシー機器とのシームレスな互換性を確保するために、標準化されたインターフェイス、プラグアンドプレイ モジュール、およびソフトウェア主導の管理ツールを開発しています。さらに、ベンダーはネットワーク オペレーター向けにエンドツーエンドのソリューション、包括的な技術サポート、トレーニング プログラムを提供しています。

次世代25G光トランシーバーの開発

5G 光トランシーバー市場に影響を与える主要なトレンドは、次世代 25G 光トランシーバーの開発です。企業は、高度な電気分散補償 (EDC) およびミックスドシグナル技術をコンパクトでエネルギー効率の高いモジュールに統合しています。

これにより、フロントホールおよびバックホール ネットワーク向けに信頼性の高い低遅延のファイバー リンクが可能になります。また、スケーラブルなネットワーク アップグレードもサポートし、光モジュール設計、ネットワーク効率、次世代ワイヤレスおよびブロードバンド インフラストラクチャのコスト効率の高い導入における革新を促進します。

|

セグメンテーション |

詳細 |

|

タイプ別 |

25G トランシーバー、50G トランシーバー、100G トランシーバー、200G トランシーバー、400G トランシーバー |

|

フォームファクター別 |

SFP28、SFP56、QSFP28、その他 |

|

波長別 |

850nm帯、1310nm帯、その他 |

|

距離による |

10Kmまで、11~100Km、100Km以上 |

|

インフラストラクチャ別 |

5G フロントホール、5G ミッドホール/バックホール |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米の5G光トランシーバー市場シェアは2024年に約35.95%となり、評価額は9億960万ドルとなった。この優位性は、地域全体での 5G 基地局の急速な展開に起因しており、これにより、低遅延で大量のデータ トラフィックを処理する高速光トランシーバーの需要が増加しています。

企業およびサービス プロバイダーのネットワークにおけるエネルギー効率の高い高帯域幅接続に対するニーズの高まりにより、5G 光トランシーバーの採用がさらに加速しています。クラウドサービスの拡充やデータセンターこの地域では、堅牢なファイバーインフラストラクチャをサポートする高度なトランシーバーの導入が促進されています。

さらに、地域の市場プレーヤーによる戦略的買収と、大手ネットワーク ソリューション プロバイダーによる特殊な光トランシーバー技術の統合により、製品の提供が強化され、次世代 5G ネットワークのより迅速な展開が可能になり、この地域の市場拡大がさらに促進されます。

アジア太平洋地域の 5G 光トランシーバー業界は、予測期間中に 29.30% という堅調な CAGR で成長すると予想されます。この成長は、中国、日本、韓国、インドでの 5G ネットワークの展開の増加によるもので、高速かつ低遅延の光トランシーバーの需要が高まっています。

通信インフラやファイバーバックホールプロジェクトへの政府投資の増加により、光トランシーバーの採用が加速しています。都市ネットワークや企業ネットワークにおけるコンパクトでエネルギー効率の高いデバイスに対する要件の高まりが、市場の成長をさらに加速させています。

さらに、地域の主要企業による革新的な光伝送技術と強化された製品機能の統合により、製品ポートフォリオが強化され、次世代5Gネットワークのより迅速な展開がサポートされ、この地域の市場成長がさらに促進されます。

5G 光トランシーバー業界で活動する主要企業は、専門の光コンポーネント プロバイダーの戦略的買収を通じて製品ポートフォリオを拡大しています。同社は、耐久性に優れた高性能トランシーバを製品に統合して、多様なネットワーク環境にわたる高帯域幅通信をサポートしています。

各社はデジタル化機能の強化、コンパクトでエネルギー効率の高い設計の改善、次世代 5G アプリケーションの信頼性の高い接続の実現に注力しています。さらに、市場参加者は、進化するネットワーク需要に対応し、市場での存在感を強化し、企業向けの包括的なソリューションを提供するためのテクノロジー開発を加速しています。

よくある質問