希土類金属市場

希土類金属市場希土類金属市場

希土類金属市場規模、シェア、成長および産業分析、タイプ別(セリウム、ディスプロシウム、ランタナム、その他)、用途(磁石、触媒、蛍光体、その他)、および地域分析、 2024-2031

ページ: 150 | 基準年: 2023 | リリース: May 2025 | 著者: Versha V. | 最終更新: August 2025

今すぐお問い合わせ

希土類金属市場希土類金属市場

ページ: 150 | 基準年: 2023 | リリース: May 2025 | 著者: Versha V. | 最終更新: August 2025

市場には、15のランタニドを含む希土類元素(REE)の抽出、洗練、および分布が、スカンジウムとイットリウムを網羅しています。これらの要素は、高磁気強度、発光、触媒効率など、幅広い高度な技術に不可欠な触媒効率など、独自の特性のために、高度な技術にとって重要です。

このレポートは、予測期間にわたって市場開発に影響を与えると予想される地域分析と規制の枠組みによってサポートされている、主要な成長ドライバーの概要を示しています。

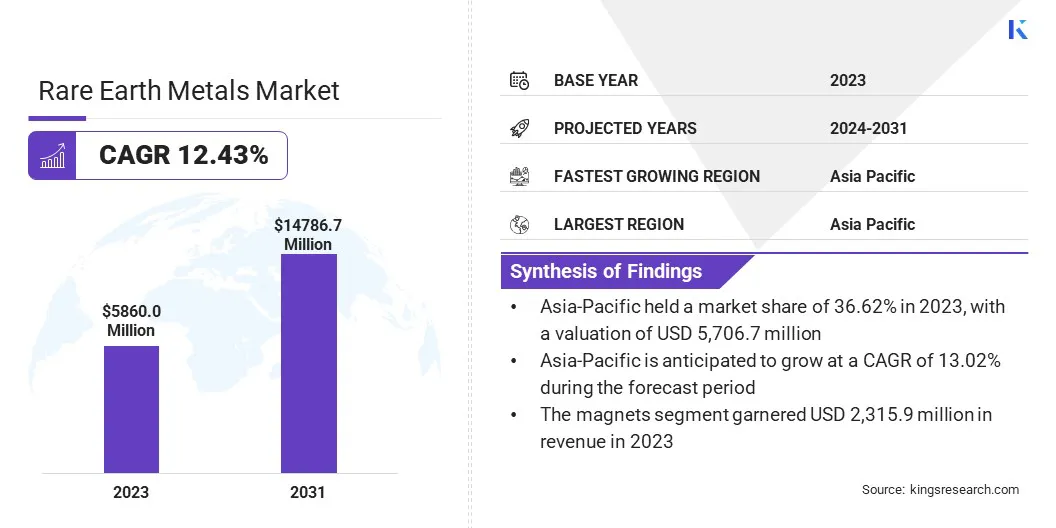

世界の希土類金属市場の市場規模は、2023年に5,860.0百万米ドルと評価され、2024年の6,512.2百万米ドルから2031年までに14,786.7百万米ドルに成長すると予測されており、予測期間中は12.43%のCAGRを示しています。

市場の成長は、の採用の増加によって推進されています電気自動車また、再生可能エネルギー技術は、どちらも永久磁石や高効率モーターなどのコンポーネントの希土類元素に大きく依存しています。

Rare Earth Metals産業で事業を展開する大手企業は、Shenghe Resources Holding Co.、Ltd。、Canada Rarearth Corporation、Lynas Rarearths Ltd、Irel Limited、Rare Element Resources Ltd、Arafura Rare Earths、Ucore Rare Metals Inc.、Alkane Resources Ltd、MP Material Ltd、およびAustralian Strategic Materials Ltd.

さらに、マグネットテクノロジーと材料の加工における継続的な革新により、希土類アプリケーションのパフォーマンスと効率が向上し、市場の成長が加速されています。

メーカーはまた、生産能力を強化し、材料のセキュリティを確保するために、統合サプライチェーンと高度な分離技術に投資しています。これらの戦略的努力は、世界的な需要の高まりを満たし、希土類供給の集中源への依存を最小限に抑えるために不可欠です。

マーケットドライバー

防衛と航空宇宙における戦略的重要性

防衛および航空宇宙アプリケーションにおける希土類金属の戦略的重要性は、市場の成長を促進しています。これらの金属は、高強度の磁石、精密誘導兵器、レーダーシステム、衛星通信に不可欠であり、市場の拡大を促進します。

防衛機関と航空宇宙メーカーは、これらの重要な資料への安全なアクセスをますます優先し、国内の採掘と処理インフラへの投資を促しています。国家安全保障の懸念とサプライチェーンの回復力に支えられたこの戦略的シフトは、市場の拡大に大きく貢献しています。

市場の課題

サプライチェーンの地政学的濃度

希土類金属市場の成長を妨げる主要な課題は、サプライチェーンの地政学的濃度であり、中国は希土類元素の採掘と加工の両方を支配しています。この依存は、世界的な供給を混乱させ、市場のボラティリティを引き起こす可能性のある貿易制限、輸出管理、地政学的な緊張に対する大きな脆弱性を生み出します。

希土類の戦略的重要性は、防衛、再生可能エネルギー、高度な電子機器などのセクター全体で激化するため、政府は、供給源の多様化と国内処理能力への投資を通じてこの信頼を減らすことを求めています。これらの取り組みは、サプライチェーンの回復力を高め、国家安全保障のリスクを軽減するために重要です。

この課題に対処するために、国々は国際的な提携を形成し、リサイクル技術を進め、物質代替の研究を支援しています。これらのイニシアチブは、長期的な産業の成長と革新をサポートできる、より安定した自給自足の希土類生態系を構築することを集合的に目指しています。

市場動向

再生可能エネルギーと電気自動車からの需要の急増

再生可能エネルギーと電気自動車の採用の増大は、特に高性能の永久磁石の希土類金属の需要を高めています。ネオジムやプラセオジムなどの要素は、耐久性、強度、熱安定性が最も重要である効率的な風力タービン発電機と電気自動車モーターを製造するために重要です。

この傾向は、希土類金属バリューチェーン全体の戦略的投資と技術の進歩を促しています。メーカーがクリーンエネルギーとモビリティの要件に合わせて、市場は成長の加速を経験しており、グローバルな持続可能性の目標と再生可能インフラストラクチャの拡大に支えられています。

|

セグメンテーション |

詳細 |

|

タイプごとに |

セリウム、ディスプロシウム、ランタヌム、その他(ガドリニウム、ホルミウム、ユーロピウム、ルテチウムなど) |

|

アプリケーションによって |

磁石、触媒、蛍光体、その他(研磨粉末、合金) |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

アジア太平洋地域の希土類金属市場シェアは、2023年に約36.62%で、2,1459万米ドルと評価されていました。この優位性は、生産と加工における中国のリーダーシップと、急速な工業化と技術の進歩からの地域の需要の増加によって支えられています。

インドや日本などの国々は、電気自動車、電子機器、再生可能エネルギーの用途向けの希土類金属の消費の増加を目撃しています。投資クリーンエネルギー風力タービンとEV生産の重要なハブとしてのインフラストラクチャと地域の位置は、希土類元素に依存する高性能磁石の必要性をさらに高めます。

北米の希土類金属産業は、予測期間にわたって12.67%の堅牢なCAGRで成長すると推定されています。この成長は、電気自動車、再生可能エネルギー、防衛部門からの需要の増加によって推進されています。国内の鉱業および加工施設への戦略的投資は、地域の生産能力を強化し、外国の輸入への依存を減らしています。

さらに、政府主導のイニシアチブと官民パートナーシップは、堅牢なローカルサプライチェーンの開発を促進しています。サプライヤーが規制基準にますます遵守し、生産プロセスを最適化するにつれて、地域市場は持続可能なエネルギーへの移行と高度な技術アプリケーションへの移行を支援し、持続的な拡大を目撃するように設定されています。

Rare Earth Metals Marketの企業は、高度な抽出方法や環境への影響を軽減するためのリサイクルソリューションなど、より効率的で持続可能なマイニングおよび処理技術を革新するために、研究開発に多額の投資を行っています。

特にクリーンエネルギーと高度な技術の需要が高い地域では、長期的な供給契約を確保し、重要なリソースへのアクセスを拡大するために、業界の利害関係者との戦略的協力とパートナーシップが採用されています。

合併と買収により、企業はポートフォリオを多様化し、独自の技術にアクセスし、特に地政学的および市場の課題に応じてグローバルサプライチェーンを強化することができます。多くのプレーヤーが、進化する産業の需要と環境基準を満たすために、効率的な抽出、処理、およびリサイクル技術を組み合わせた統合ソリューションの開発に焦点を当てています。

最近の開発(パートナーシップ/契約/拡張)

よくある質問