放射性再生アブレーションデバイス市場

増殖性アブレーションデバイス市場規模、シェア、成長および産業分析、コンポーネント(使い捨て機器、資本設備、再利用可能な機器、アプリケーション(心臓アブレーション、腫瘍学、疼痛管理、その他)、エンドユーザー(病院、外来外科センター(ASC)、研究室)、および地域分析、地域分析による分析 2024-2031

ページ: 170 | 基準年: 2023 | リリース: 2025年2月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 170 | 基準年: 2023 | リリース: 2025年2月 | 著者: Versha V. | 最終更新: 2026年2月

無線周波数アブレーションデバイスは、無線周波数エネルギーを介して組織に熱を供給することにより、さまざまな条件を治療するために使用される医療機器です。熱は、制御された組織の破壊または凝固を引き起こします。このプロセスは、一般に腫瘍、慢性疼痛、心臓不整脈、および特定の他の状態の治療に使用されます。

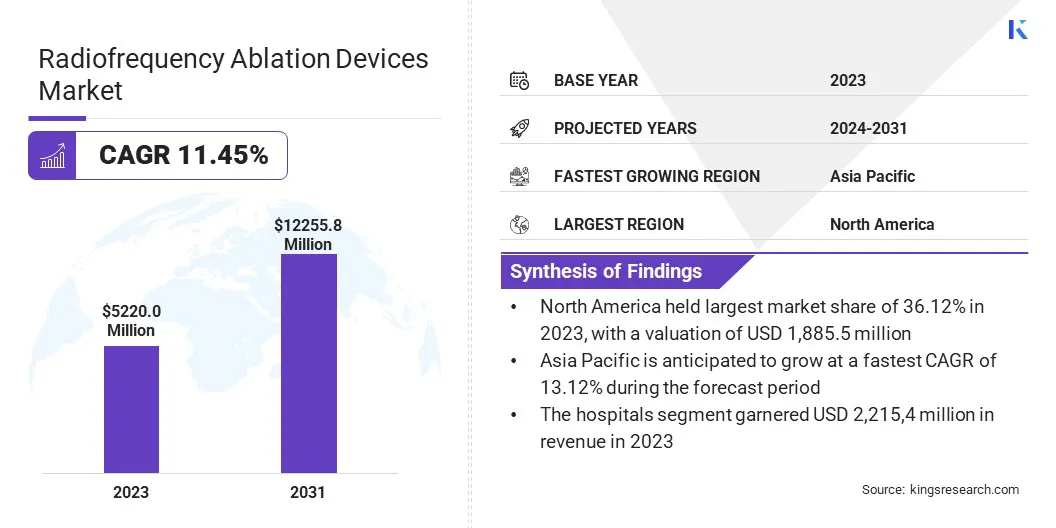

グローバルな増波アブレーション(RFA)デバイスの市場規模は、2023年に5,220.0百万米ドルと評価され、2024年の5,739.5百万米ドルから12,255.8百万米ドルに成長すると予測されており、予報期間中に11.45%のCAGRを示しました。

高周波アブレーションデバイスの市場は、技術の進歩と最小限の侵襲的手順の採用の増加によって駆動される、着実な成長を登録しています。この成長は、主に癌などの状態の有病率の増加によって促進されます。慢性痛、そして心臓の不整脈、それらはすべて一般的にRFAで治療されます。

Radiofrequency Ablation Devices産業で事業を展開している大手企業は、Medtronic Inc.、Boston Scientific Corporations、Abbott Laboratories、Stryker Corporations、Hologic、Inc.、Angiodynamics、Inc.、Koninklijke Philips N.V.、Smith+nephew、Becton、Becton、Dickinson and Company、Inc. Merit Medical Systems。、およびBvm Medical Ltd。

特に肝臓、肺、腎臓などの臓器の腫瘍の場合、癌の発生率が世界的に上昇し続けているため、非侵襲的治療オプションの需要は急増しています。同様に、特に腰痛、変形性関節症、首の痛みに対する慢性疼痛管理におけるRFAの役割は、その拡大の拡大に貢献しています。

より多くの人々が従来の外科的方法の代替を求めているため、老化者集団はこれらの種類の治療の必要性をさらにサポートしています。

マーケットドライバー

「RFAデバイスの技術的進歩と、最小限の侵襲的手順への移行の増加」

心血管疾患や癌などの慢性疾患の増加する有病率は、高度で効果的な治療オプションの需要を促進し、それによって市場の採用を促進しています。

さらに、精度の強化、マッピングおよびアブレーションシステムの統合、使いやすさを含むRFAデバイスの継続的な技術の進歩は、臨床結果を最適化し、手順の時間を短縮し、医療専門家にとってより魅力的にします。

さらに、回復時間の速度や合併症リスクの減少などの利点を提供する低侵襲手順への移行の増加は、心臓病、腫瘍学、疼痛管理などの複数の医療専門分野でさらに市場を駆り立てています。これらのドライバーは、市場の加速成長軌道に集合的に貢献しています。

市場の課題

「代替療法からの競争」

Radiofrequency Ablation Devices市場は、成長の軌跡に影響を与える可能性のあるいくつかの課題に直面しています。組織損傷の減少や手順の時間の短縮などの利点を提供するパルスフィールドアブレーション(PFA)などの代替技術へのシフトの増加は、特にAFIBの治療におけるRFAの市場シェアを侵食しています。

さらに、高度なRFAシステムに必要な高資本支出は、継続的なメンテナンスコストと相まって、特に費用に敏感な市場での採用に対する障壁を提示します。

さらに、合併症や再発につながる不完全なアブレーションなどの手続き上のリスクに関する懸念は、臨床医の信頼に影響を与え、より広範な市場の受け入れを妨げる可能性があります。

市場動向

「ロボット工学とマッピングテクノロジーの統合」

ロボット工学と高度なナビゲーションシステムの統合により、RFA手順の精度と安全性が大幅に向上し、より洗練された自動化されたデバイスの採用が促進されています。

さらに、パーソナライズされたターゲットトリートメントとターゲットを絞った治療に向けた変化が高まっており、RFAは、画像およびマッピングテクノロジーと組み合わせて、精度と治療の結果を強化するためにますます利用されています。

さらに、ヘルスケアへのアクセスと払い戻しポリシーの改善とともに、新興市場への医療投資の高まりは、アジア太平洋などの地域でのRFA技術の採用と市場の成長を促進しています。

| セグメンテーション | 詳細 |

| コンポーネントによって | 使い捨て機器、資本装置、再利用可能な機器 |

| アプリケーションによって | 心臓アブレーション、腫瘍学、疼痛管理、その他 |

| エンドユーザーによって | 病院、外来外科センター(ASCS)、研究研究所 |

| 地域別 | 北米:米国、カナダ、メキシコ |

| ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

| アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋の残り | |

| 中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

| 南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

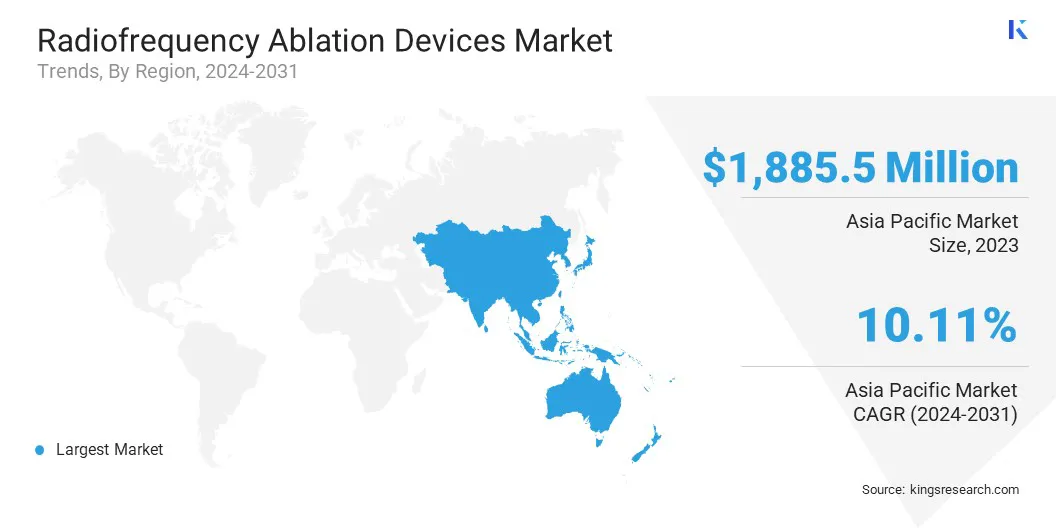

北米は、36.12%の大幅な増面アブレーションデバイスの市場シェアを占め、2023年には1,885.5百万米ドルと評価されました。

この優位性は、主に地域の高度なヘルスケアインフラストラクチャ、革新的な医療技術の高い採用、心血管症状、癌、慢性疼痛などの慢性疾患の有病率の増加によって推進されており、すべてがRFA治療の需要を引き起こします。

市場は、リーディングの存在によってさらにサポートされています医療機器製造業者と最小限の侵襲的処置の成長傾向。これにより、患者に回復が速くなり、合併症が少なくなります。

さらに、この地域の有利な払い戻しポリシーとヘルスケアの革新への継続的な投資は、市場の堅調な成長に貢献しています。北米は、診断および治療のRFA手順の需要が増え続けているため、世界市場で強力な足場を維持することが期待されています。

アジア太平洋地域は、13.12%の予測CAGRで、世界市場で最速の成長を登録する予定です。この急速な成長は、この地域のAFIB、がん、変形性関節症などの慢性疾患の有病率の増加など、いくつかの要因に起因する可能性があります。

さらに、回復時間の短縮と合併症率の低下を提供する最小限の侵襲的手順の採用の増加により、RFA治療の需要が高まります。医療投資の増加、医療インフラストラクチャの改善、高度なRFAデバイスの利用可能性の高まりは、市場の拡大にさらに貢献しています。

さらに、中国やインドなどの新興経済における中流階級の人口と医療アクセスの増加とともに、政府のイニシアチブが有利なイニシアチブとともに、今後数年間でアジア太平洋地域の市場を駆り立てることが期待されています。

Radiofrequency Ablation Devices市場は、確立された企業とRising組織の両方を含む多数の参加者によって特徴付けられます。大規模で十分に確立された企業は、通常、幅広い製品、高度なテクノロジー、および堅牢な流通チャネルで市場をリードしています。

これらのプレーヤーは、継続的なイノベーション、製品の強化、戦略的コラボレーションに焦点を当てており、市場のポジションを強化しています。同時に、新興組織は、ロボットアシストナビゲーションシステムや高度なマッピングツールなどの最先端のテクノロジーを活用することが多い、新しい専門のRFAデバイスを導入しています。

また、市場は、特に新興市場でのパートナーシップと合弁事業の数が増えており、地域のフットプリントの拡大とRFA治療へのアクセスの増加を目的としています。

市場内の競争は、最小限の侵略的な手順の需要が高まるにつれて激化し、企業は製品のパフォーマンス、価格設定、顧客サポートサービスに基づいて差別化されています。

最近の開発(M&A/パートナーシップ/契約/新製品の発売)

よくある質問