紙パルプ市場

紙パルプ市場規模、シェア、成長および業界分析、原材料別(木材ベース、農業ベース、再生繊維ベース)、プロセス別(パルプ化、漂白)、最終用途産業別(包装、印刷)、および地域分析、 2024-2031

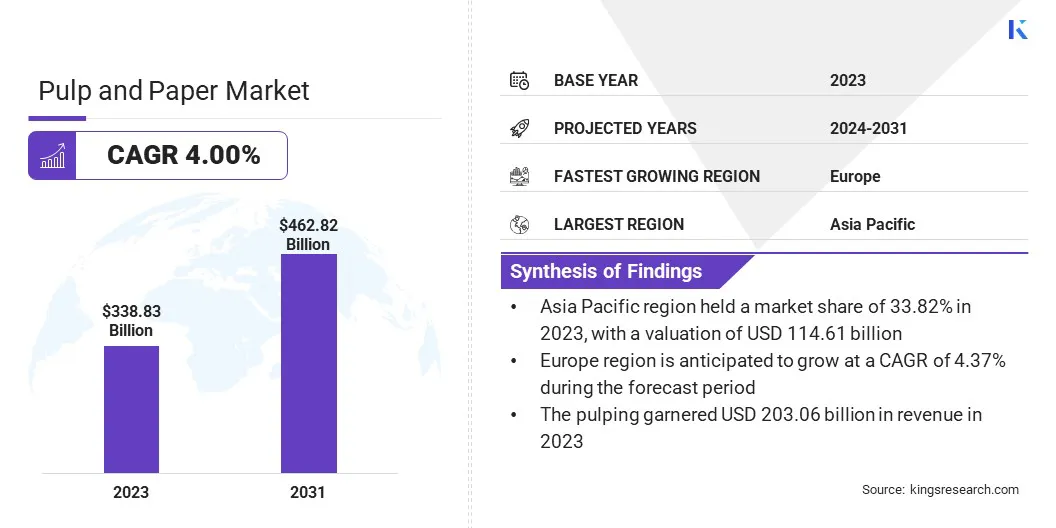

ページ: 150 | 基準年: 2023 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 150 | 基準年: 2023 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

この市場は、紙パルプ製品の生産と供給に関わる産業活動を対象としています。この市場には、原材料の調達、加工、最終用途にわたる事業が含まれます。木材ベースの繊維、農業ベースの供給源、リサイクル繊維ベースの投入物などの原材料の種類によって分類されます。

原料を使用可能な紙製品に変えるために不可欠な段階である、パルプ化や漂白などの主要なプロセス。レポートは、主要な推進要因、新たなトレンド、予測期間中に市場に影響を与えると予想される競争環境の包括的な分析を提供します。

世界の紙パルプ市場規模は2023年に3,388億3,000万米ドルと評価され、2024年の3,517億1,000万米ドルから2031年までに4,628億2,000万米ドルに成長すると予測されており、予測期間中に4.00%のCAGRを示します。

市場の成長は、業界がプラスチックからリサイクル可能で生分解性の代替品を選択するにつれて、持続可能な包装ソリューションに対する需要の高まりによって推進されています。電子商取引分野の拡大により、効率的で環境に優しい包装材料、特に段ボール製品の必要性がさらに高まっています。

紙パルプ業界で事業を展開している主要企業は、日本製紙工業株式会社、Mondi、Stora Enso、Smurfit Kappa、Sappi Ltd、DS Smith、International Paper、Domtar Corporation、WestRock Company、UPM Global、CMPC、Suzano S/A、APP Group、Oji Holdings Corporation、および Nine Dragons Paper Limited です。

さらに、特殊紙の革新も市場の成長に貢献しています。これらの進歩には、エレクトロニクス、ヘルスケア、食品包装などの産業用途向けの高性能紙製品の開発が含まれます。撥水紙、抗菌紙、バリアコート紙などの機能性紙の台頭により、新たな成長機会が生まれています。

市場の推進力

「持続可能な包装の需要」

世界の紙パルプ市場の成長は、持続可能な包装に対する需要の高まりによって推進されています。環境への関心が世界的に高まる中、電子商取引、食品、小売などの業界では、環境に優しく、リサイクル可能で生分解性の包装ソリューションを採用するケースが増えています。

この変化は、使い捨てプラスチックの禁止などのプラスチック廃棄物を対象とした規制や、環境問題に対する消費者の意識の高まりによって後押しされています。からの移行プラスチック包装持続可能でリサイクル可能な紙ベースの代替品への投資を企業に促しています。

紙パッケージは、持続可能性の目標に沿って規制要件を満たし、環境に配慮した製品に対する消費者の需要を満たす実行可能なソリューションを提供します。メーカーは、この高まる需要に応えるため、革新的で持続可能な製品の開発に注力しています。

市場の課題

「原材料費の高騰」

紙パルプ市場の拡大を妨げる大きな課題は、原材料、特に木材や再生繊維のコストの上昇です。森林伐採規制、サプライチェーンの混乱、業界を超えた競争によって引き起こされる価格と供給の変動は、生産コストに大きな影響を与えます。

この課題に対処するために、企業は農業ベースの材料やリサイクル材料などの代替繊維源に投資しています。さらに、繊維リサイクル技術の革新とより効率的なパルプ処理技術の開発は、原材料不足の影響を軽減し、従来の供給源への依存を減らすのに役立ちます。

市場動向

「未晒撥水紙へのこだわり」

紙パルプ市場では、未晒撥水紙が重要なトレンドとして浮上しています。この傾向は、耐久性が向上した未処理の天然紙製品への嗜好の高まりを反映しています。未漂白紙は生の繊維の品質を保持しているため、漂白紙に比べて環境に優しい代替品となります。

撥水機能を組み込むことで、特に湿気に敏感な用途での実用性が高まります。この未漂白の耐水紙への移行は、有害な化学物質に頼らずに機能的で持続可能な素材を開発する業界の取り組みと一致しています。

|

セグメンテーション |

詳細 |

|

原材料別 |

木材ベース、農業ベース、再生繊維ベース |

|

プロセス別 |

パルプ化、漂白 |

|

最終用途産業別 |

包装、印刷、建設、消費財、輸送、エネルギー、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

アジア太平洋地域の紙パルプ市場シェアは、2023 年に約 33.82% となり、その価値は 1,146 億 1,000 万米ドルに達しました。この優位性は、包装、印刷、衛生部門からの強い需要によって支えられています。

中国、インド、インドネシア、ベトナムなどの国々では、急速な工業化と都市化が進み、紙製品の消費量が増加しています。電子商取引や小売業界の拡大により、段ボール包装やラベル貼りの必要性が高まっています。さらに、原料の豊富な入手可能性、人件費の低さ、政府の有利な政策により、この地域は紙パルプ生産の主要拠点となっています。

ヨーロッパの紙パルプ産業は、予測期間中に 4.37% の CAGR で成長する態勢が整っています。この成長は、持続可能性、リサイクル、技術革新に重点を置くことで促進されています。ヨーロッパは世界で最も紙のリサイクル率が高く、循環経済実践への移行を裏付けています。

環境に優しい製品や製品への需要の高まり生分解性包装食品、化粧品、電子商取引などの分野からの市場の拡大が地域市場の拡大をさらに推進しています。ドイツ、フィンランド、スウェーデンなどの国々は、確立された生産施設と持続可能な繊維加工における研究主導の開発により、地域市場をリードしています。

紙パルプ業界の主要企業は、業務効率を向上させ、環境への影響を軽減するために、高度な処理技術への戦略的投資に焦点を当てています。企業は需要の高まりに対応するため、合弁事業や施設のアップグレードを通じて高成長地域での生産能力を拡大しています。

製品ポートフォリオを強化し、新しい地域の市場に参入するために、合併と買収が行われています。多くの企業は、サプライチェーンを合理化し、外部サプライヤーへの依存を減らすために、統合生産モデルに移行しています。規制基準や変化する消費者の好みに合わせて、持続可能でリサイクル可能な紙製品の開発に重点が置かれています。

最近の動き(M&A)

よくある質問