前立腺がん治療市場

前立腺癌治療市場の規模、シェア、成長および産業分析、薬物クラス(ホルモン療法、化学療法、免疫療法、標的療法、その他)、流通チャネル(病院薬局、ドラッグストアおよび小売薬局、オンライン薬局)、地域分析、地域分析別 2024-2031

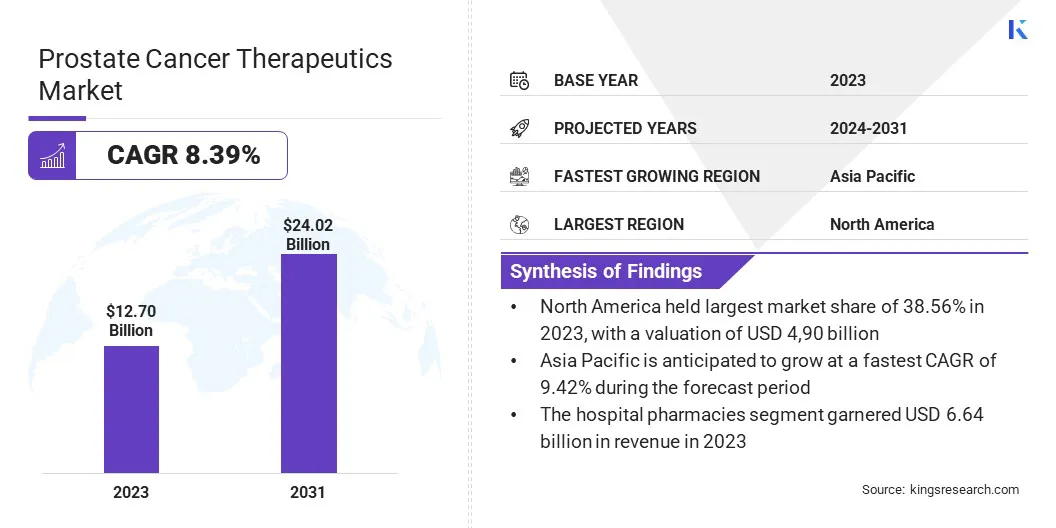

ページ: 140 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 140 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

市場とは、前立腺がんの治療の開発、生産、および分布に焦点を当てた世界産業を指します。ホルモン療法、化学療法、免疫療法、標的療法、放射線療法など、さまざまな治療法が含まれます。

市場は、前立腺がんの有病率の増加、医薬品開発の進歩、早期診断に関する認識の高まりなどの要因によって推進されています。主要市場のプレーヤーには、治療効果と患者の転帰を強化するために働く製薬会社、バイオテクノロジー企業、および医療提供者が含まれます。

世界の前立腺がん治療法の市場規模は、2023年に127億米ドルと評価され、2024年の1367億米ドルから2031年までに2402億米ドルに成長すると予測されており、予測期間中は8.39%のCAGRを示しています。

この市場は、発生率が上昇しているため、急速に拡大しています前立腺がん、治療オプションの進歩、および早期発見に関する認識の高まり。標的療法、免疫療法、および精密医療の採用は、患者の転帰を大幅に改善しています。

医薬品研究開発への投資の増加と、政府のイニシアチブと有利な規制承認が、市場の革新を推進しています。低侵襲手術、放射性医薬品、バイオマーカーベースの治療法の使用の増加は、治療効果を高めています。

前立腺がん治療業界で事業を展開している大手企業は、ジョンソン・エンド・ジョンソン・サービス、エリ・リリー・アンド・カンパニー、アステラス・ファーマ・インク、サノフィ、サノフィ、バイエル・AG、アストラゼネカ、リフレクション・メディカル、ランテウス・ホールディングス・インク、メルク・クガア、novartis corporati製薬。

さらに、腫瘍学研究における人工知能(AI)とビッグデータ分析の統合により、創薬と臨床的意思決定が合理化されています。

ヘルスケアインフラストラクチャの拡大と、増加する医療費と支援償還ポリシーとともに、さらに市場が促進されています。製薬会社と研究機関間の戦略的協力は、新しい治療法の開発を加速しています。

マーケットドライバー

標的療法の進歩と疾患の増加の有病率

市場は、治療法の継続的な進歩と、前立腺癌の発生率の上昇によって推進されています。市場の主要な推進力の1つは、放射性標識分子を使用して癌細胞に直接送達する高度にターゲットを絞ったアプローチである放射性リガンド療法(RLT)の開発です。

癌性組織と健康な組織の両方に影響を与える可能性のある従来の放射線療法とは異なり、RLTは前立腺がん特異的抗原(PSMA)などの前立腺がんのバイオマーカーに特異的に結合し、正確な腫瘍標的を確保します。これにより、付随的な損傷が軽減され、治療効果が向上し、進行または治療耐性前立腺がんの患者に実行可能な治療オプションが提供されます。

この療法の採用の増加は、よりパーソナライズされた効果的な治療戦略へのシフトを反映しています。さらに、転移性去勢耐性前立腺癌の有病率の上昇は、次世代療法に対する強い需要を生み出しました。

転移性去勢抵抗性前立腺癌は、アンドロゲン剥離療法にもかかわらず進行し続ける前立腺癌の攻撃的な形態であり、放射性凝集剤、標的阻害剤、併用治療などの新規治療薬の開発を必要とします。

いくつかの患者は高度な治療オプションを必要とするため、製薬会社は生存率を改善し、影響を受ける人々の生活の質を向上させるために研究と革新に多額の投資をしています。より効果的な治療の必要性は、規制当局の承認も加速しています。臨床試験、市場の成長をさらに推進します。

市場の課題

治療抵抗

前立腺癌治療市場における主要な課題は、特に転移性去勢耐性前立腺癌の患者における既存の治療に対する耐性の発達です。当初、ほとんどの前立腺癌患者はアンドロゲン剥離療法によく反応し、アンドロゲンレベルを低下させて腫瘍の成長を遅らせます。

しかし、がん細胞は、代替生存経路を活性化したり、アンドロゲン受容体を変異させたり、独自のアンドロゲンを産生したりすることで、治療抵抗性と疾患の進行につながることにより、時間の経過とともに適応できます。この耐性は、現在の治療オプションの有効性を大幅に制限し、長期疾患制御を達成することを困難にしています。

さらに、耐性は、アンドロゲン受容体阻害剤や放射性リガンド療法などの新しい標的治療に対して発生し、疾患管理をさらに複雑にします。研究者と製薬会社は、次世代の併用療法と代替治療戦略に焦点を当てています。

アンドロゲン受容体阻害剤と放射性医薬品または免疫療法の組み合わせなどの併用レジメンは、複数の耐性メカニズムを同時に標的とするために開発されています。

市場動向

AI駆動型精密医療と併用療法

市場は、治療アプローチの将来を形作っている重要な傾向を登録しています。主要な傾向の1つは、前立腺癌の診断と治療の方法に革命をもたらしているAI駆動型精密医学の進歩です。

AIを搭載した予後および予測ツールは、臨床的意思決定に統合されており、より正確なリスク層別化とパーソナライズされた治療計画を可能にします。

AIは、治療反応を予測し、治療戦略を最適化し、患者情報の膨大なデータセットを分析することにより、不必要な介入を減らすことができます。この技術的変化は、患者の転帰を改善し、前立腺がん治療におけるAIベースのソリューションの採用を促進することです。

もう1つの重要な傾向は、複数の経路を同時に標的とすることにより、治療効果を高めることを目的とする次世代の併用療法に焦点を当てることです。

研究者と製薬会社は、単一エージェント療法に依存する代わりに、進行性前立腺癌の耐性メカニズムと戦うためのアンドロゲン受容体阻害剤、標的放射性医薬品、および照射療法の組み合わせを調査しています。

これらの組み合わせレジメンは、生存率を改善するだけでなく、疾患管理に対するより包括的なアプローチも提供します。臨床試験は有効性を検証するために実施され、前立腺癌の治療において併用療法が重要になります。

|

セグメンテーション |

詳細 |

|

薬物クラスによって |

ホルモン療法、化学療法、免疫療法、標的療法、その他 |

|

流通チャネルによる |

病院の薬局、ドラッグストアおよび小売薬局、オンライン薬局 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

北米は、2023年に前立腺がん治療市場の38.56%のシェアを占め、4900億米ドルの評価を受けています。市場におけるこの地域の拠点は、主に高い疾患の有病率、高度な医療インフラストラクチャ、および腫瘍療法への強力なR&D投資に起因しています。

特に米国での前立腺癌症例の発生率の増加は、放射性リガンド療法、免疫療法、併用治療など、革新的な治療オプションの需要を促進しました。さらに、有利な払い戻しポリシーと主要な製薬プレーヤーの存在が市場に燃料を供給しました。

FDAのような規制機関は、新しい治療法の承認を促進し、高度な治療ソリューションへの迅速なアクセスを確保しています。さらに、高い認識レベル、日常的な前立腺がんのスクリーニング、および早期診断率は、市場における北米の指導的地位に貢献しています。

アジア太平洋地域は、市場で最速の成長を登録する予定であり、予測期間にわたって9.42%のCAGRが予測されています。急速な拡大は、がんの発生率の上昇、医療費の増加、および中国、日本、インドなどの国の高度な治療へのアクセスの改善によって促進されます。

がんケアインフラストラクチャの強化を目的とした政府のイニシアチブは、医薬品の研究開発への投資の増加と相まって、市場を大幅に増やしています。さらに、精密医療の採用の増加、臨床試験の拡大、前立腺がんのスクリーニングに関する認識の高まりにより、革新的な治療法の需要が加速されます。

この地域はまた、老朽化した人口とライフスタイル関連のリスク要因の増大する負担の恩恵を受け、高度な治療ソリューションの必要性をさらに強調しています。アジア太平洋地域の放射性リガンド療法、標的阻害剤、および免疫療法へのアクセスを拡大すると、今後数年間で前立腺がん治療薬の重要な市場になります。

前立腺がん治療業界は、主要なプレーヤーが市場の存在を強化するため、継続的なイノベーション、戦略的パートナーシップ、製品開発によって特徴付けられます。企業は、有効性を高め、副作用を最小限に抑えるために、標的治療、免疫療法、放射性医薬品などの新しい治療法を導入するために、研究開発に多額の投資を行っています。

合併と買収は依然として重要な戦略であり、企業はポートフォリオを拡大し、高度な技術を獲得し、パイプラインを強化することができます。研究機関、バイオテクノロジー企業、および学術センターとの協力は、創薬、臨床試験、規制の承認を加速しています。

さらに、戦略的ライセンス契約と合弁事業は、企業がリーチを拡大し、提供物の多様化を支援しています。多くの企業は、AI駆動型の創薬、バイオマーカーベースの治療アプローチ、実世界のデータ分析などのデジタルヘルスソリューションを活用して、精密医療を強化しています。

競争力のある価格設定戦略、拡大された払い戻しサポート、患者支援プログラム、および強力なマーケティング努力により、ブランドのポジショニングと市場浸透がさらに向上します。

最近の開発(M&A/パートナーシップ/契約/製品の発売)

よくある質問