オイル市場を処理します

プロセスオイル市場の規模、シェア、成長、産業分析、タイプ別(芳香族、パラフィン、ナフテン、非発癌性)、アプリケーション(タイヤ&ゴム、ポリマー、パーソナルケア、その他)、および地域分析、地域分析別 2024-2031

ページ: 160 | 基準年: 2023 | リリース: 2025年3月 | 著者: Sunanda G. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 160 | 基準年: 2023 | リリース: 2025年3月 | 著者: Sunanda G. | 最終更新: 2026年2月

この市場には、さまざまな産業用途で処理補助剤として使用される、幅広い石油由来のバイオベースのオイルが含まれています。これらのオイルは、ベースオイルと性能向上添加剤を使用して配合され、特定の粘度、溶剤、および熱安定性の特性を実現します。

プロセスオイルは、芳香族、パラフィン、ナフテン、および非毒性の白いオイルに分類され、それぞれ異なる用途に適した異なる特性を提供します。それらは、ゴム加工、ポリマー製造、接着剤、織物、および潤滑剤の生産における重要な成分として機能します。

さらに、それらはタイヤおよび自動車産業で広く利用されており、弾力性と耐久性を高め、特殊な製剤の農業およびパーソナルケアセクターでも強化されています。

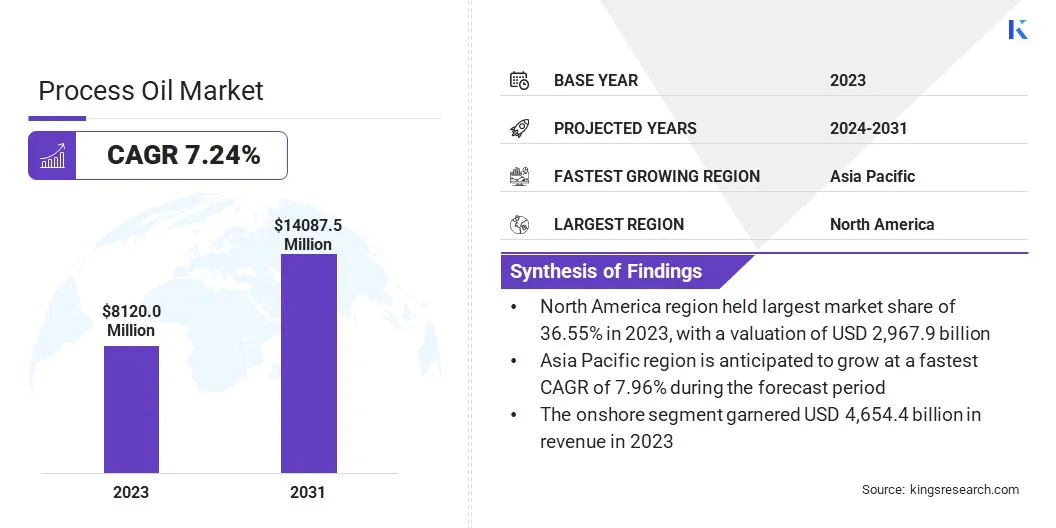

世界のプロセス石油市場規模は2023年に589億米ドルと評価され、2031年までに2024年の62億米ドルから84億7000万米ドルに成長すると予測されており、予測期間中は4.76%のCAGRを示しました。

この成長は、パフォーマンスと耐久性を高めるタイヤおよびゴム産業からの需要の増加によって促進されます。さらに、製油所の拡張とアップグレードへの投資の増加により、高品質のプロセスオイルのサプライチェーンが強化されています。持続可能なバイオベースのプロセスオイルへのシフトは、環境および規制の要件に対処することにより、市場の拡大をサポートしています。

プロセス石油産業で事業を展開している大手企業は、シェブロンコーポレーション、パナマペトロチェムLtd.、シェルPLC、Apar Industries Ltd.、Eagle Petrochem、Orgchim Biochemical Holding、Gandhar Oil Refinery Ltd.、Totalenergies、Hollyfrontier Refining&Marketing LLC、Behran Oil ab、exxonmober Comporation、exxonmober、exxonmober Comporation、およびインディアンオイルコーポレーションリミテッド。

自動車、包装、消費財業界でのポリマーの採用の拡大は、市場の成長を推進しています。プロセスオイルは、可塑剤および加工補助剤として機能し、ポリマーベースの製品の柔軟性、安定性、および作業性を改善します。

の好みの増加軽量の素材車両の製造および産業用アプリケーションは、高品質のプロセスオイルに対する強い需要を生み出しています。

持続可能な非毒性の製剤への規制シフトは、ポリマーメーカーが洗練されたプロセスオイルを統合するよう促し、市場の拡大に貢献しています。ポリマー処理技術における継続的な進歩は、複数の業界で市場の成長をさらに支援しています。

マーケットドライバー

自動車産業からの需要の急増

自動車産業における高性能タイヤの需要の増加は、プロセスオイル市場の成長を促進しています。プロセスオイルは、ゴム化合物の弾力性、耐久性、および加工効率を改善し、タイヤ製造に不可欠になります。

燃料効率と炭素排出量に関する厳しい規制により、製造業者は環境に優しいタイヤを開発し、特殊プロセスオイルの需要を促進しています。

企業は、環境基準に準拠するために、低芳香族および非発癌性オイルに向かってシフトしています。耐久性のある燃料効率の高いタイヤに対する消費者の好みの増加と相まって、車両生産の着実な上昇は、市場の成長を促進しています。

市場の課題

原油価格のボラティリティ

原油価格の変動は、市場にとって大きな課題となり、生産コストと利益率に影響を与えます。プロセスオイルは石油から派生しているため、突然の価格の引き上げや供給の混乱は、製造費の増加につながり、価格設定戦略と市場の安定に影響を与える可能性があります。

これを緩和するために、企業は原材料源を多様化し、バイオベースのオイルなどの代替原料に投資し、効率を高めるための精製プロセスを最適化しています。さらに、コストを安定させるために、長期のサプライヤー契約と前方契約が採用されており、安定したサプライチェーンを確保し、揮発性原油市場への依存を削減しています。

環境に準拠したオイルへの規制シフト

環境規制は、環境に優しい、低芳香族製剤の採用を推進することにより、プロセスオイル市場を再構築しています。世界中の政府は、プロセスオイルの多環芳香族炭化水素(PAH)レベルを制限しており、製造業者が持続可能な代替品を開発するよう促しています。

グリーン製造慣行への移行は、環境基準に準拠したバイオベースおよび水素化処理オイルの需要を促進しています。業界は、製品のパフォーマンスを維持しながら、規制要件を満たすために、非毒性のリサイクル可能なオイルにますます投資しています。

持続可能性に焦点を当てていることは、プロセスオイルメーカーが環境に責任のあるソリューションでポートフォリオを拡大する機会を生み出すことです。

2024年7月、王立化学協会高品質のタイヤトレッドを製造するために設計された新しい環境に優しいプロセスオイルを導入するレポートを公開しました。バイオベースの材料とリサイクル可能な有機触媒を組み込むことにより、研究者はプロセスオイルとして使用するためにさまざまな酸エステル化大豆オイルを合成しました。

これらの新しく開発されたバイオベースの加工オイルは、特にタイヤトレッド用途向けに、スチレン - ブタジエンゴム(SBR)複合材料の生産において高い効率を示しています。

これらの完全なバイオベースのプロセスオイルの採用は、持続可能で高性能タイヤの開発を進めながら、ゴム製品の環境への影響を減らすための重要な機会を生み出すと予想されます。

|

セグメンテーション |

詳細 |

|

タイプごとに |

芳香族、パラフィン、ナフテン性、非発癌性 |

|

アプリケーションによって |

タイヤとゴム、ポリマー、パーソナルケア、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

アジア太平洋のプロセス石油市場シェアは、2023年に約34.04%であり、20億1,000万米ドルの価値がありました。アジア太平洋地域は、中国、インド、タイが主要な製造ハブとして世界的なタイヤ生産をリードしています。 Zhongce Rubber GroupやSailun Groupを含む中国の主要なタイヤメーカーは、生産能力を拡大して、国内の上昇と輸出需要を満たしています。

インドでは、MRFやアポロタイヤなどの企業が新しい施設に投資し、高性能タイヤのR&Dを投資しています。天然ゴムの主要な輸出業者であるタイは、タイヤ製造への投資の増加を集めています。

さらに、中国は依然として世界最大のプラスチック生産者であり、自動車、包装、および電子機器のアプリケーションのための専門ポリマーに重点を置いています。プロセスオイルは、ポリマー調合の可塑剤およびエクステンダーとして広く使用されており、機械的特性と柔軟性を向上させます。

SinopecやPetrochinaを含む中国の石油化学企業は、高性能熱可塑性物質に合わせて調整されたプロセスオイルの生産を増やしています。政府のインセンティブに支えられた高度なポリマー製造への移行は、地域の市場の成長を支援しています。

ヨーロッパのプロセスオイル市場は、予測期間中に4.78%のCAGRで成長するように設定されています。ヨーロッパの確立された化粧品、パーソナルケア、および製薬産業は、スキンケア製剤、薬用軟膏、およびヘアケア製品でのプロセスオイルの使用の増加に貢献しています。

クリーンラベルと非毒性成分を好むことにより、メーカーは高純度のミネラルおよびバイオベースのプロセスオイルを製品製剤に統合しています。持続可能な皮膚科学的に安全な成分へのシフトは、これらのセクター内のプロセスオイルアプリケーションのイノベーションをさらに促進しています。

さらに、欧州政府は、政策対策と資金調達プログラムを通じて、環境に優しい産業流体と潤滑剤の採用を積極的に促進しています。

ドイツの持続可能な産業用潤滑剤戦略やフランスのグリーン製造行動計画などのイニシアチブは、産業が低排出および生分解性プロセスオイルへの移行を促しています。これらの規制の枠組みは、潤滑剤メーカーに、持続可能なプロセスオイルでポートフォリオを拡張するように促しています。

このプロセス石油産業は、プラスチックや合成繊維で使用される原材料の生産を強化するために、製油所の拡張とアップグレードに焦点を当てた戦略を実装している多くの市場プレーヤーによって特徴付けられます。

企業は、高度な精製技術に投資して、効率を改善し、ポリマー製造に必要な高品質のプロセスオイルの収量を増やしています。アップグレードされた施設により、優れた耐久性とパフォーマンスを備えた合成繊維を生産するために不可欠な、低芳香族および高度に洗練されたプロセスオイルの生産が可能になります。

これらの戦略的開発は、プラスチックおよびテキスタイル産業のサプライチェーンを強化し、進化する業界の需要に合わせた高純度のプロセスオイルの安定した供給を確保することにより、市場の成長をサポートします。

最近の開発(契約/拡大)

よくある質問