市場の定義

プライベート5Gネットワークには、通常、企業、キャンパス、または産業環境内で、排他的に使用するために設計された安全でカスタマイズされたワイヤレス通信インフラストラクチャを指します。これらのネットワークは、パブリックセルラーネットワークとは独立して機能し、組織にネットワーク管理、セキュリティ、パフォーマンスを完全に制御することを許可します。

プライベート5Gテクノロジーは、高速、低レイテンシ、信頼できる通信を提供し、IoT、重要な通信、エンタープライズデータ転送などの多様なアプリケーションをサポートします。

さまざまなセクターの企業、組織、および地方政府は、プライベート5Gネットワークの形で携帯電話技術を採用しています。これらのセクターには、製造、輸送、ロジスティクス、ユーティリティ小売、農業、およびスマートシティプロジェクトに関与するセクターが含まれます。

プライベート5Gネットワーク市場概要

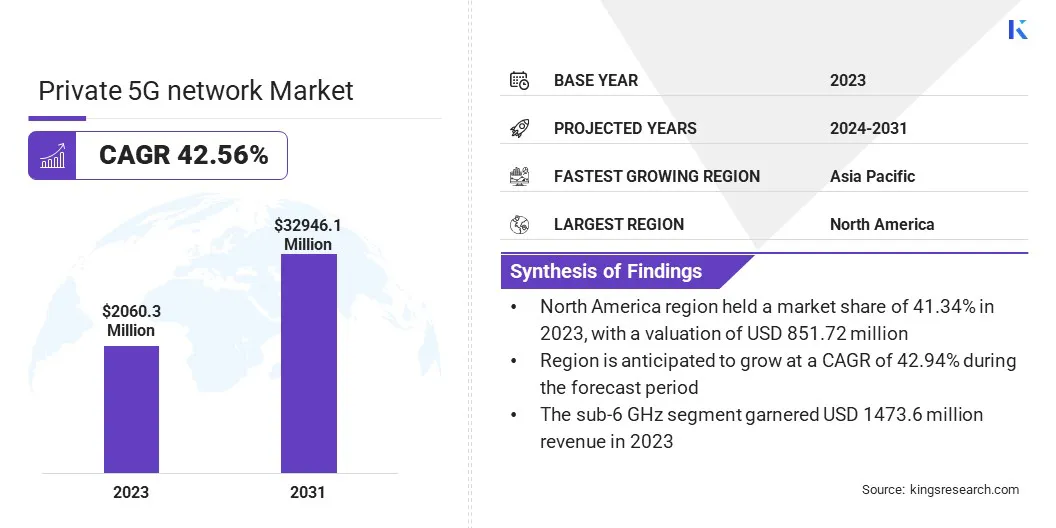

世界的なプライベート5Gネットワーク市場規模は、2023年に2060.3百万米ドルと評価され、2024年の2億7,530万米ドルから2031年までに32946.1百万米ドルに成長すると予測されており、予測期間中は42.56%のCAGRを示しています。

プライベート5Gネットワークの採用の増加と、製造、ヘルスケア、ロジスティクスなどの業界での安全で高性能の接続性に対する需要の高まりが市場を促進しています。

企業は、接続されたデバイスとIoTアプリケーションにますます依存しており、シームレスなコミュニケーションとデータ転送、効率的な運用、リアルタイムの意思決定、自動化や自動化などの高度なテクノロジーをサポートする能力のために信頼できる低遅延ネットワークインフラストラクチャが必要です。人工知能(AI) 。

さらに、市場は、特にIndustry 4.0の採用の拡大と産業事業のデジタル変革に伴い、大きな機会を提供します。

接続されたデバイス、エッジコンピューティング、スマートセンサーなどの高度なテクノロジーの統合には、信頼性の高い高性能ネットワークが必要であり、市場に燃料を供給すると予想されています。市場は、特にミッションクリティカルな環境で、これらのアプリケーションをサポートするために必要な機能を提供します。

2024年12月、ブルゴスは、カスティラ・イオンの最初の産業5Gとエキソ販売研究所の設立を発表しました。これは、高度な技術を通じてビジネスの競争力を高め、業界4.0の最前線にブルゴーを配置し、技術的な展開に基づいて新しい産業活動を育成することを目的としています。

プライベート5Gネットワーク市場で事業を展開する大手企業は、テレフォナクティエボラージュLMエリクソン、エリクソン、ノキアコーポレーション、Huawei Technologies Co.、Ltd。、Ltd.、Ltd.、ZTE Corporation、Inc.、NEC Corporation、Juniper Networks、Inc。、Verizon Communications Inc. PLC、BT Group PLC、Mavenir Systems、Inc。、およびT-Systems International GmbH。

さらに、スマートシティと産業自動化を促進する政府のイニシアチブは、プライベートネットワークソリューションへの投資を奨励しています。プライベート5Gネットワークをサポートする注目すべき規制フレームワークは、FCCのCBRS(Citizens Broadband Radio Service)フレームワークです。さらに、3層スペクトルアクセスモデルにより、プライベート5Gネットワークのスペクトルの可用性が保証され、現職のユーザーを保護します。

重要なハイライト:

プライベート5Gネットワーク市場の規模は、2023年に2060.3百万米ドルと評価されました。 市場は、2024年から2031年まで56%のCAGRで成長すると予測されています。 北米は2023年に34%の市場シェアを獲得し、8億5170万米ドルの評価を受けました。さらに、この地域の市場は、予測期間中に42.94%のCAGRで成長すると予想されています。 ハードウェアセグメントは、2023年に8億3,220万米ドルの最大収益を生み出しました。 サブ6 GHzセグメントは、2031年までに900万米ドルに達すると予想されます。 認可されたセグメントは、2023年に61.34%の市場シェアで市場を支配しました。 製造セグメントは、43.65%の最高のCAGRで成長すると予想されます。

マーケットドライバー

「業界全体でのIoTおよび接続されたデバイスの採用の増加」

業界全体のIoTおよび接続されたデバイスの採用の増加は、リアルタイムのデータ収集、自動化、および意思決定の強化を可能にすることにより、企業の運営方法を根本的に変えました。

製造では、IoTは、リアルタイムの監視と分析を通じて、予測メンテナンスを可能にし、ダウンタイムを減らし、サプライチェーン管理を最適化する上で極めて重要な役割を果たします。 IoTは、クラウドプラットフォームを備えたIoT統合デバイス、センサー、ロボット工学を搭載したスマートファクトリーを使用して、シームレスなデータフローと運用効率を確保します。

同様に、ヘルスケアでは、リモート患者の監視、ウェアラブルヘルスデバイス、遠隔医療プラットフォームなどのIoT駆動型ソリューションが、アクセシビリティと効率を高めることで患者ケアに革命をもたらしました。これらの進歩は、パーソナライズされたデータ主導のヘルスケアソリューションに対する需要の高まりに対応しています。

製造とヘルスケアを超えて、IoTの採用は、物流、小売、エネルギーなどの業界で急増しています。接続されたデバイスは、小売業のスマートインベントリ管理を促進し、物流におけるフリート追跡を強化し、スマートグリッドとメーターを介してユーティリティのエネルギー効率を向上させます。

IoTとプライベート5Gネットワークとの統合により、ミッションクリティカルなアプリケーションの安全で低遅延の通信とスケーラビリティを確保することにより、その可能性をさらに増幅します。

エッジコンピューティングやAI統合などの最近のイノベーションは、IoTの影響を再構築し、業界がより速い意思決定と帯域幅の使用を減らすためにソースに近いデータを処理できるようになりました。業界が業界4.0を採用するにつれて、IoTの採用は、セクター全体で運用効率と革新を促進することが期待されています。

2024年11月、OracleはAT&TのIoT接続性とネットワークAPIをエンタープライズコミュニケーションプラットフォームに統合し、Oracle Cloudのお客様が消費者、産業ビジネス、Telehealthなどのさまざまな業界のIoTデバイスから近いリアルタイムデータを管理および収集できるようにしました。これらのイニシアチブは、多様なセクター全体で革新と効率を促進する上でのIoTの重要な役割を強調しています。

市場の課題

「プライベート5Gインフラストラクチャの高い初期展開コスト」

プライベート5Gネットワークの展開には、インフラストラクチャのセットアップ、機器調達、既存のシステムとの統合が含まれているかなりの初期コストが含まれます。たとえば、AWSプライベート5G価格は、無線ユニットあたり30日間のコストが3,905.50ドルであることを示しています。これは、ユニット数とコミットメント期間に基づいて調整できます。

これらの費用は、特に予算が限られている中小企業(中小企業)にとって重要です。さらに、新しい5Gインフラストラクチャを既存のシステムとプロセスと統合することの複雑さは、コストの増加と拡張展開のタイムラインにつながる可能性があります。

一部の企業は、展開コストを削減できる中立ホストネットワーク共有モデルを採用しています。このアプローチにより、複数のオペレーターがインフラストラクチャを共有できるため、個々の投資要件が低下します。

さらに、サービスとしてプライベート5Gをアウトソーシングすることで、企業は大きな初期コストを回避し、コアアクティビティに焦点を当て、プロバイダーがネットワークの展開とメンテナンスを管理することができます。これらの戦略は、従来の展開モデルの実行可能な代替品を提供し、プライベート5Gネットワークを幅広い企業にとってよりアクセスしやすくします。

市場動向

「5Gロールアウトのための通信事業者と企業間のコラボレーション」

通信事業者と企業間のコラボレーションは、5Gネットワークの展開を成功させるために極めて重要であり、特定のビジネス要件を満たすカスタマイズされたソリューションの開発を可能にします。

テレコムオペレーターは、広範なネットワークインフラストラクチャと技術的専門知識をもたらし、企業は業界固有のニーズとユースケースに関する洞察を提供します。この相乗効果は、プライベートネットワークなどのカスタマイズされた5Gサービスの作成を促進し、運用効率を高め、デジタルトランスフォーメーションイニシアチブをサポートします。

2025年1月、ZTEとBITELは、ペルーのテレコムセクターを強化するために提携し、デジタルインフラストラクチャの改善と都市農村の格差を橋渡しすることに焦点を当てました。このコラボレーションは、ペルーの通信景観の進化における重要なステップであり、前例のない接続性を提供し、都市部と農村地域間のデジタル格差に対処します。 2024年10月、ベトナムの大手通信事業者の1人であるエリクソンとVNPTは、5Gテクノロジーを展開するパートナーシップを発表しました。このコラボレーションは、ベトナムでの5Gサービスの展開を加速し、ネットワーク機能を高め、国のデジタル変革の取り組みをサポートすることを目的としています。

プライベート5Gネットワーク市場レポートスナップショット

セグメンテーション 詳細 コンポーネントによって ハードウェア(ラジオアクセスネットワーク、コアネットワーク、バックホール&トランスポート)、ソフトウェア、サービス(インストールと統合、データサービス、サポートおよびメンテナンス) 周波数によって サブ6 GHz、mmwave スペクトルによって ライセンス、無許可/共有 垂直によって 製造、ヘルスケア、輸送とロジスティクス、エネルギーとユーティリティ、小売、その他 地域別 北米: 米国、カナダ、メキシコヨーロッパ: フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他アジア太平洋: 中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋の残り中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ南アメリカ: ブラジル、アルゼンチン、南アメリカの残り

市場セグメンテーション

コンポーネント(ハードウェア、ソフトウェア、サービス):ハードウェアセグメントは、ベースステーションや小さなセルを含む高度な5Gインフラストラクチャのために、2023年に8億3,230万米ドルを獲得しました。 周波数(サブ6GHz、mm波):サブ6GHzセグメントは、2023年に市場の71.53%のシェアを保持し、その優れたカバレッジと浸透能力により、複雑な環境を持つ産業により適しています。速度と範囲のバランスを提供し、大規模な産業用途に最適です。 Spectrum(ライセンス、無許可/共有):ライセンスセグメントは、42.81%のCAGRで急速に成長しており、その信頼性と低い干渉によって促進されています。 垂直(製造、ヘルスケア、輸送とロジスティクス、エネルギーとユーティリティ、小売、その他)によって:製造セグメントは、自動化、ロボット工学、およびIoTにおけるプライベート5Gネットワークの採用により、生産性と効率を高めるために、2031年までに8935.0百万米ドルに達すると予測されています。

プライベート5Gネットワーク市場地域分析

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

北米は、2023年に851.7百万米ドルと評価されたプライベート5Gネットワーク市場の41.34%のシェアを占めました。この地域の市場は、今後数年間で42.94%の大幅なCAGRで成長すると予測されています。市場の支配的なシェアは、この地域に存在するさまざまなプライベート5Gソリューションプロバイダーの存在に起因しています。

プライベート5Gネットワークインフラストラクチャの展開への多額の投資は、この地域の市場全体の成長を促進しています。産業用アプリケーションを超えて、プライベート5Gは、北米のスマートシティや教育機関で牽引力を獲得しています。

たとえば、大学はプライベート5Gを展開して高度な研究を可能にし、キャンパス接続を改善しますが、自治体はスマートトラフィック管理、効率的なエネルギーグリッド、公共安全の強化、非産業部門での採用を推進しています。

ヨーロッパは、2023年に6億260万米ドルの市場価値を持つプライベート5Gネットワーク業界の重要なプレーヤーとして浮上しており、高度なデジタルインフラストラクチャへの強力な政府の支援と戦略的投資によって推進されています。

欧州連合(EU)の「デジタルヨーロッパプログラム」や「回復および回復力施設」に基づく資金提供などのイニシアチブは、業界全体で5Gのプライベート5Gの採用を加速しています。ドイツ、英国、フランスなどの国々は、産業自動化、スマートマニュファクチャリング、ロジスティクスに重点を置いて、料金を主導しています。

さらに、ヨーロッパが持続可能性に重点を置いていることは、グリーンエネルギープロジェクトにおけるプライベート5Gの統合を促進することです。スマートグリッド および再生可能エネルギー管理システム。

また、この地域は、ノキア、エリクソン、ドイツテレコムを含む主要な通信事業者とテクノロジープロバイダーの存在からも恩恵を受けています。ヨーロッパの自動車セクターは傑出した存在であり、プライベート5Gネットワークが自律運転、接続された車両システム、スマートトラフィックソリューションの進歩を可能にします。

さらに、地域の安全でローカライズされたデータ処理の推進は、特にヘルスケアや公共安全などのセクターでのプライベート5Gネットワークの展開と一致しています。これには、デジタル主権と高度なアプリケーションに焦点を当てており、ヨーロッパがプライベート5Gランドスケープの重要な成長ハブとして位置付けられています。

規制の枠組みは、市場の形成においても重要な役割を果たしています

北米、特に米国の規制の枠組みは、連邦通信委員会(FCC)のイニシアチブによって形作られています。 FCCは、プライベートネットワークにCBRS(3.5 GHz)などの専用のスペクトルバンドを割り当てており、企業が5Gソリューションを効率的に展開および運用できるようにしました。この共有スペクトルモデルは、企業のコストを削減することにより、イノベーションと採用を促進しました。カナダも、農村部や工業地域でのカバレッジの拡大に重点を置いて、プライベート5Gの展開を促進するためにスペクトルバンドを開きました。 EU プライベート5Gの採用をサポートするために、調和した規制の枠組みを確立しました。 EUの「デジタルヨーロッパプログラム」と、民間産業用の3.7〜3.8 GHzスペクトルのドイツの割り当てのような国家政策により、企業は安全な5Gネットワークを展開するための専用周波数にアクセスすることができました。英国、フランス、オランダを含む多くの国も、GDPRなどの厳しいデータ保護規制を順守しながら、企業がニーズに合わせた5Gネットワークを展開できるようにするために、ローカライズされたスペクトルライセンスを発行しています。アジア太平洋地域 、規制機関は、専用のスペクトルを割り当て、パートナーシップを奨励することにより、プライベート5G成長を積極的に促進しています。たとえば、日本はプライベート5Gネットワークの28 GHzバンドにスペクトルを割り当て、産業用自動化とスマートシティイニシアチブに焦点を当てています。同様に、韓国政府は、インフラストラクチャ開発を助成することにより、製造とヘルスケアの民間の5G展開を支援しています。インドは最近、企業向けのスペクトル配分を開始し、業界4.0とデジタル変換をサポートするためのポリシーの大きな変化を示しています。中東で 、アラブ首長国連邦やサウジアラビアのような国は、スマートシティや産業ゾーンに私立5Gを展開するための政府が支援するイニシアチブをリードしています。規制機関は、企業にスペクトルライセンスへのアクセスを提供し、物流やエネルギーなどのセクターの革新を促進しています。アフリカでは、民間5Gの採用はまだ初期段階ですが、政府は通信事業者と協力して、特に鉱業および農業部門での企業の使用が経済成長を促進するためのスペクトルの利用可能性を確保しています。ラテンアメリカの規制景観は進化しており、ブラジルやメキシコなどの国々がプライベート5Gネットワークにスペクトルを割り当てています。政府はオペレーターと協力して、産業公園や製造ゾーンにインフラストラクチャを展開しています。高コストやインフラストラクチャの制限などのchallは持続します。ただし、規制の取り組みは、デジタル格差の橋渡しと企業主導の5G採用の促進に焦点を当てています。

競争力のある風景

プライベート5Gネットワーク市場は非常に競争が激しく、確立された企業と新規参入者の両方が市場のリーダーシップを求めて争っています。さまざまな業界のプライベート5Gネットワークソリューションの主要プロバイダーには、Ericsson、Huawei、Nokia、Cisco Systems、NEC、Samsung、ZTEが含まれます。

これらの企業は、ネットワークインフラストラクチャ、ソフトウェア、コンサルティングサービスなど、幅広い製品とサービスを提供しています。トッププレーヤーと並んで、著名な中等教育参加者には、Verizon Business、AT&T、Deutsche Telekom、Orange、およびTelefonicaが含まれます。これらのプレーヤーは、R&Dに多額の投資を行い、激しい競争を促進し、市場の革新を促進します。

企業は、高度なソリューションを開発し、市場の地位を強化するために、コラボレーションとパートナーシップをますます設立しています。プライベート5Gネットワーク業界は、産業の自動化の採用の増加、安全で信頼できるコミュニケーションの需要の増加、遠隔地での高速接続の必要性などの要因に起因する、今後数年間で急速に成長すると予想されています。

また、市場は、特定の産業または地域向けのプライベート5Gソリューションに特化したニッチプレーヤーとスタートアップの台頭も登録しています。 Mavenir、Rakuten Symphony、Parallelwirelessなどの企業は、展開コストを削減し、柔軟性を高めるOpen RANおよびソフトウェア定義のソリューションを提供することにより、牽引力を獲得しています。

これらのプレーヤーは、手頃な価格とスケーラビリティに焦点を当てることにより、従来の市場リーダーに挑戦し、プライベート5Gを採用しようとする中小企業(SME)に訴えています。

たとえば、2023年にMicrosoftはAffirmed Networksを買収し、Juniper NetworksはEricssonと提携し、5Gスペースに入るハイテク企業の成長傾向を強調しています。さらに、地域のコラボレーションは、ヨーロッパやアジア太平洋などの市場で顕著であり、地元の通信事業者と企業が規制および産業のニーズに合わせて調整されたプライベート5Gを展開するために協力しています。 2024年10月、ノキアとNTTデータは、テキサス州ブラウンズビルでの新しい展開とのグローバルプライベート5Gパートナーシップを拡大しました。このコラボレーションは、空港やスマートシティ全体でグローバルに変革を加速するための革新的で安全でスケーラブルなプライベート5Gソリューションを提供することを目的としています。ブラウンズビルの展開は、市の公共の安全、運用スケーラビリティ、およびビジネス上の批判的なプロセスに革命をもたらし、賢く安全な都市への変革を可能にすることが期待されています。

プライベート5Gネットワーク市場の主要企業のリスト:

Telefonaktiebolaget lm Ericsson ノキアコーポレーション Huawei Technologies Co.、Ltd。 Samsung Electronics Co.、Ltd。 ZTE Corporation Cisco Systems、Inc。 NEC Corporation Juniper Networks、Inc。 Verizon Communications Inc. AT&T Inc. Deutsche Telekom AG Vodafone Group Plc BT Group Plc Mavenir Systems、Inc。 T-Systems International Gmbh

最近の開発(M&A/パートナーシップ/契約/新製品の発売)

2025年1月 、TelefónicaとSiemensは、スペインの産業部門のデジタル化と自動化を進めるために提携しました。このイニシアチブは、IoT、5Gネットワーク、AIなどのテクノロジーを活用して、インテリジェント生産エコシステムを作成し、製造およびインフラストラクチャセクターのプロセスを強化します。2024年3月 、SoftBank Corp.は、プライベート5G(専用タイプ)のサービスの発売を発表しました。このサービスにより、地方自治体、組織、およびその他の企業が、専用の基地局にある敷地内に5Gカスタマイズされたネットワークを構築することができます。このサービスは、低レイテンシと高度なネットワークソリューションを必要とする顧客に最適であり、スマートファクトリーアプリケーションに適しています。2024年10月 、NEC CorporationはCiscoと提携して、顧客に新しいプライベート5Gネットワークソリューションを立ち上げました。この新しい製品は、シスコの5Gスタンドアロン(SA)コアとクラウドコントロールセンターをNECの検証済みのラジオネットワークおよびシステム統合サービスと組み合わせています。多様な顧客のニーズに応えるように設計されたこのソリューションは、現在市場対応であり、企業の5Gの採用を加速することを目指しています。2023年12月 、Telefonaktiebolaget lm Ericssonは、オレンジとのパートナーシップを発表しました。このコラボレーションは、B2Bの顧客に独自のプライベート5Gネットワークを展開する機会を提供することを目的としています。2023年9月 Deutsche Telekomは、Microsoft Corporationと協力して開始された新しいプライベート5Gネットワークソリューション「Campus Network Smart」の発売を発表しました。キャンパスネットワークスマートソリューションは、クラウドベースでスケーラブルで、従量型モデルを組み込んでいます。 よくある質問

予測期間中にプライベート5Gネットワーク市場に期待されるCAGRは何ですか?

どの地域が予測期間にわたって市場で最も急速に成長すると予想されていますか?

2031年に市場で最大のシェアを保有すると予想されるセグメントはどれですか?

プライベート5Gネットワーク市場

プライベート5Gネットワーク市場