パワー半導体市場

電力半導体市場の規模、シェア、成長、産業分析、製品(炭化シリコン、窒化ガリウム、その他)、コンポーネント(個別、モジュール、電力統合回路)、アプリケーション(IT&電気通信、家電、自動車など)、および地域分析別 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年8月 | 著者: Swati J. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年8月 | 著者: Swati J. | 最終更新: 2026年2月

世界の電力半導体市場規模は、2023年に489億3,000万米ドルと評価され、2024年の5103億米ドルから2031年までに7657億米ドルに成長すると予測されており、予測期間中は5.97%のCAGRを示しています。市場は、再生可能エネルギー源の採用の増加と高効率技術の進歩により急速に拡大しています。

産業がより効果的な電力管理ソリューションを求め、システムのパフォーマンスを改善するにつれて、電力半導体の需要が高まっています。高度な冷却技術やデジタルシステムとの統合などの革新は、電力半導体の能力を高め、堅牢な市場の成長に貢献しています。

作業範囲には、レポートには、Infineon Technologies AG、Texas Instruments Inc.、Qorvo Inc.、Stmicroelectronics、NXP半導体などの企業が提供するソリューションが含まれています。

電力半導体市場は、自動車、再生可能エネルギー、産業用途など、さまざまな業界の需要の増加によって促進されています。電気自動車の上昇と再生可能エネルギー源への世界的なシフトは、効率的な電力管理ソリューションの必要性を大幅に高めています。

ワイドバンドギャップ(WBG)などの高度なテクノロジー半導体、炭化シリコン(SIC)および窒化ガリウム(GAN)を含む、優れた性能を提供することにより、パワー半導体に革命をもたらしています。クリーンエネルギーと厳しい排出規制に対する政府のインセンティブは、市場の成長をさらに促進します。

パワー半導体は、さまざまなアプリケーションにわたる電力の管理と変換における重要なコンポーネントです。高電圧と電流を効率的に処理するように設計されており、電源、モータードライブ、再生可能エネルギーシステムの最適なパフォーマンスとエネルギー効率を確保しています。

このカテゴリの主要なデバイスには、ダイオード、トランジスタ、サイリスタが含まれ、それぞれが電力調整と変換の特定の役割に合わせて調整されています。エネルギー効率とシステムの信頼性を向上させることにより、電源半導体は最新の電子機器において極めて重要な役割を果たし、家電や産業機械から電気自動車までのセクターに影響を与えます。

主要な半導体とエレクトロニクス企業の戦略的パートナーシップは、電力半導体の進歩を推進しています。専門知識とリソースを組み合わせることにより、これらのコラボレーションは、費用効率の高い、高性能のオンボード充電器などの革新的なソリューションの開発に焦点を当てています。

このようなイニシアチブは、電力密度を高め、コンポーネントのサイズを削減し、全体的なパフォーマンスを向上させることを目的としています。これらの共同作業は、技術に革命をもたらし、電気自動車セグメントの進化する需要を満たすことにより、市場の成長に大きく貢献し、それによって今後数年間で市場の成長を促進する可能性があります。

電気自動車(EV)の採用の増加は、パワー半導体市場を推進しています。 EVがより一般的になるにつれて、電力システムを効率的に管理するための高度なパワー半導体デバイスの必要性が高まっています。

これらのシステムには、インバーター、コンバーター、バッテリー管理システムなどの重要なコンポーネントが含まれており、最適なパフォーマンスのために電源半導体にますます依存しています。持続可能な輸送への世界的な推進と厳しい排出規制の実施は、この需要をさらに燃やします。

政府と消費者は、環境にやさしい代替案をますます優先しており、電力半導体の大幅な市場成長につながっています。 パワー半導体市場における重要な課題は、高度な半導体材料と製造プロセスのコストが高いことです。

炭化シリコン(SIC)や窒化ガリウム(GAN)などの最先端の材料を生産する複雑さと費用は、特に中小企業やコストに敏感なアプリケーションで、パワー半導体の広範な採用を制限できます。このハイコストの障壁は、これらの技術のアクセシビリティとスケーラビリティを制限することにより、市場の成長を妨げます。この問題に対処するために、主要なプレーヤーは研究開発に投資して、製造効率を高め、コストを削減します。

企業は、生産コストを削減し、技術の進歩、戦略的パートナーシップの形成、製造プロセスの最適化に焦点を当て、市場の採用を加速することにより、高度な電力半導体をよりアクセスしやすくする機会を模索しています。

風力や太陽光などの再生可能エネルギー源への世界的なシフトは、電力半導体の需要を推進しています。これらのデバイスは、再生可能エネルギーシステム内の電力を変換および管理し、効率的なエネルギー生成と分布を確保する上で重要です。

再生可能エネルギーがより主流になるにつれて、信頼できる効率的なパワー半導体の必要性が高まっています。クリーンエネルギーを促進する政府のインセンティブと政策は、これらの半導体の採用をさらに強化し、それらをさまざまな再生可能エネルギーアプリケーションに不可欠なコンポーネントにし、それによって市場の拡大を促進しています。

炭化シリコン(SIC)や窒化ガリウム(GAN)など、ワイドバンドギャップ(WBG)半導体の開発と採用に向けて増加傾向があります。これらの高度な材料は、より速いスイッチング速度、効率の向上、熱伝導率の向上など、従来のシリコンベースの半導体と比較して、かなり優れた性能を提供します。

その結果、WBG半導体は、高電力および高周波アプリケーションでますます使用されており、電力半導体の分野に革命をもたらしています。効率が高い高電圧と温度を処理する能力は、電気自動車、再生可能エネルギーシステム、および産業機器での使用に理想的な選択肢となります。 WBG半導体へのこのシフトは、パワー半導体業界の革新と成長を促進します。

グローバル市場は、製品、コンポーネント、アプリケーション、および地理に基づいてセグメント化されています。

製品に基づいて、パワー半導体市場は、炭化シリコン、窒化ガリウムなどに分類されています。シリコン炭化物セグメントは、2023年に1826億米ドルの最大収益を獲得しました。高温、電圧、および周波数でのSICの高効率により、電気自動車(EV)および再生可能エネルギーシステムの用途に最適です。

自動車産業は、パワートレインと充電システムの利点により、SICの需要を促進しますが、再生可能エネルギーセクターは電力変換の効率を重視しています。技術の進歩はコストを削減し、パフォーマンスを向上させていますが、支援的な政府の政策は採用を加速し、それによって製品に基づいたセグメントの成長を促進しています。

コンポーネントに基づいて、市場は離散、モジュール、および電力統合回路に分類されています。離散セグメントは、2023年に53.40%の最大の電力半導体市場シェアを獲得しました。このセグメントには、ダイオード、トランジスタ、サイリスタなどのコンポーネントが含まれています。これらは、家電、自動システム、および工業機械の電力を調節するために重要です。

電子機器、電気自動車、自動化システムにおける効率的で信頼性の高い電力ソリューションに対する需要の増加により、市場のさらなる拡大が促進されています。技術の進歩は、個別のコンポーネントのパフォーマンスと効率を向上させ、その費用対効果により、多様なアプリケーションで広範な採用が保証されます。

アプリケーションに基づいて、市場はITおよび電気通信、家電、自動車、航空宇宙と防衛、輸送などに分類されています。コンシューマーエレクトロニクスセグメントは、2031年までに2680億米ドルの最高の収益を獲得することが期待されています。これは、主にスマートフォン、タブレット、ラップトップ、家電などの高度な電子デバイスの需要の増加によって推進されています。

パワー半導体は、これらのデバイスで重要な役割を果たし、効率的な電力管理と信頼性の高いパフォーマンスを確保します。スマートガジェットの急増、高性能エレクトロニクスに対する消費者の好みの増加、およびエネルギー効率の高い技術へのシフトは、市場の拡大を推進しています。

技術の進歩により、半導体の効率と小型化が強化され、コンパクトおよび高機能デバイスの必要性が高まっています。この成長は、電力管理ソリューションのイノベーションと、日常の消費者製品における電子機器の統合の増加によってさらにサポートされています。

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、MEA、およびラテンアメリカに分類されています。

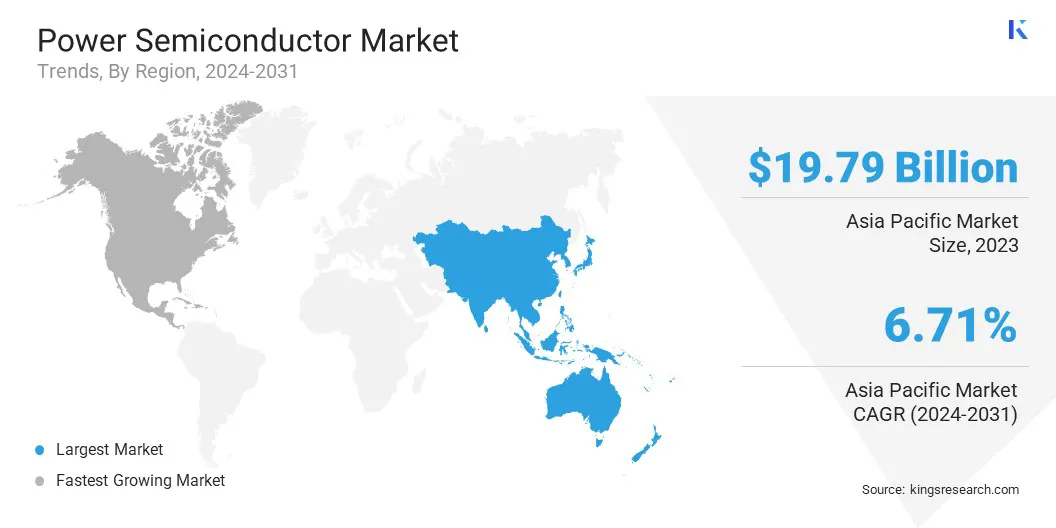

アジア太平洋電力半導体市場シェアは、2023年に世界市場で約40.44%であり、1979億米ドルの評価がありました。この成長に貢献する主な要因には、活況を呈している自動車産業、再生可能エネルギー源の採用の増加、および家電市場の拡大が含まれます。

この地域はまた、スマートテクノロジーとインフラ開発への多大な投資を目撃しており、これにより、高度な電力管理ソリューションの需要をさらに推進しています。 中国では、電力半導体市場は顕著な拡大を経験しており、世界最大の車両市場としてのステータスによって強化されており、年間販売と製造出力をリードしています。

北米は、予測期間にわたって6.20%のCAGRで大幅な成長を目撃すると予想されています。著名な投資スマートグリッド技術と再生可能エネルギーインフラストラクチャは、効率的な電力半導体の必要性をさらに高めています。 さらに、北米が研究開発に焦点を当てていることは、半導体技術の革新を促進することです。

したがって、防衛支出の増加が高度な電子システムとコンポーネントの需要を促進するため、拡大する防衛予算は、パワー半導体市場に大きな成長機会を提供すると予想されています。

Global Power Semiconductor Market Reportは、業界の断片化された性質に重点を置いて貴重な洞察を提供します。著名なプレーヤーは、パートナーシップ、合併と買収、製品の革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てており、製品ポートフォリオを拡大し、さまざまな地域で市場シェアを拡大しています。

企業は、サービスの拡大、研究開発への投資(R&D)、新しいサービス提供センターの確立、市場成長の新しい機会を生み出す可能性のあるサービス提供プロセスの最適化など、インパクトのある戦略的イニシアチブを実施しています。

主要な業界開発

製品によって

コンポーネントによって

アプリケーションによって

地域別

よくある質問