ポリウレタン分散市場

ポリウレタン分散市場規模、シェア、成長および産業分析、製品(水ベース、溶媒ベース)、用途(塗料とコーティング、接着剤とシーラント、テキスタイル仕上げ、天然革仕上げ、合成革など)、地域分析、地域分析別 2024-2031

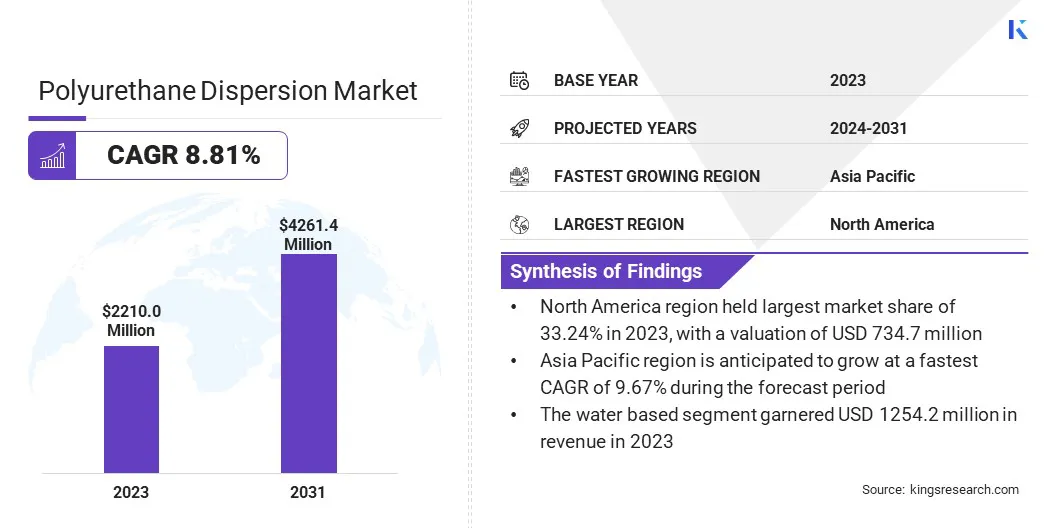

ページ: 170 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 170 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

市場には、水ベースと溶媒ベースの製剤と、塗料とコーティング、接着剤とシーラント、テキスタイル仕上げ、自然な革仕上げ、合成革仕上げなど、さまざまな用途が含まれます。

この市場のフレームワークには、専門の製剤の開発から、技術革新とエンドユーザーのパフォーマンス要件のバランスを反映して、多様な産業全体のアプリケーションまで、サプライチェーン全体が含まれます。

世界のポリウレタン分散市場規模は、2023年に2億2,000万米ドルと評価され、2024年の2億360.4百万米ドルから2031年までに4億26140万米ドルに成長すると予測されており、予測期間中は8.81%のCAGRを示しています。

市場は、さまざまな業界で環境にやさしい高性能コーティングソリューションに対する需要の増加によって推進されています。低VOC含有量と規制コンプライアンスに好まれる水ベースの製剤へのシフトは、市場の拡大をサポートする重要な要因です。

ポリウレタン分散産業で事業を展開する大手企業は、アサヒカセイコーポレーション、ランクセス、ミツイケミカルズ、インク、スタールホールディングスB.V.、BASF、C。L。ハウサウェイ&サンズコーポレーション、ランベルティS.P.A.、ペルストルプ、コスモスプラスチック&ケミカルズ、ルブリゾール国際llc boled corporation、ダウ、ワンフア、コベストロAG。

市場は、製剤技術の進歩によってさらにサポートされており、ポリウレタン分散(PUD)の耐久性、柔軟性、および耐薬品性を高めています。自動車、建設、家具、ファッション業界への投資の増加も、世界的にPUDの採用の増加に貢献しています。

マーケットドライバー

環境にやさしいソリューションと持続可能なパッケージに対する需要の高まり

市場は、環境にやさしいコーティングの需要の増加によって促進され、大幅な成長を登録しています。接着剤同様に、持続可能なパッケージングソリューションでのPUDの使用の拡大。

低VOCの水ベースの製剤への移行は、特に自動車、建設、テキスタイル、革の仕上げなどの産業で勢いを増しています。そこでは、規制政策と環境の懸念が製造業者に環境に優しい代替品を採用するように促しています。

さらに、持続可能なパッケージ、特にモノマテリアルフードパッケージに重点が置かれているため、強力なバリア特性と耐久性を維持しながら、リサイクル性を高めるPUDベースの接着剤とコーティングの必要性が促進されました。大手メーカーは生産能力を拡大し、市場の成長軌跡をさらに強化しています。

市場の課題

高い生産コスト

ポリウレタン分散市場における主要な課題は、原材料と高度な製剤技術に関連する生産コストの高いことです。専門のポリオール、イソシアネート、および添加剤に依存すると、製造費が増加し、PUDベースの製品が従来の溶媒ベースの代替品と比較してコスト競争力を低下させます。

市場動向

高性能技術の進歩

市場は、高性能技術の急速な進歩とともに進化しており、PUDベースのコーティングと接着剤の耐久性、柔軟性、および化学耐性を高めています。

架橋技術は、接着強度、耐水性、および機械的特性を改善するのに役立ち、自動車、建設、および工業用コーティングの要求の要求に適しています。さらに、複数のポリマー技術を組み合わせたハイブリッドPUDは牽引力を獲得し、繊維仕上げ、合成革、保護コーティングで優れた性能を提供します。

|

セグメンテーション |

詳細 |

|

製品によって |

水ベース、溶媒ベース |

|

アプリケーションによって |

塗料とコーティング、接着剤とシーラント、テキスタイル仕上げ、自然な革仕上げ、合成革など |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

北米は2023年にポリウレタン分散市場の33.24%のシェアを占め、7億3,470万米ドルの評価を受けました。これは、自動車、建設、織物などの産業における高性能コーティング、接着剤、シーラントに対する強い需要に起因しています。

低VOC、水ベースのPUDの採用を奨励する環境規制と、技術の進歩と主要メーカーの存在は、この地域の優位性に貢献しています。さらに、この地域は、確立された産業ベースと、持続可能な高度な材料ソリューションへの投資の増加から恩恵を受けています。

アジア太平洋地域の市場は、中国、インド、日本などの国の迅速な工業化、都市化、製造部門の拡大によって、予測期間にわたって9.67%の大幅なCAGRで成長する態勢が整っています。

活況を呈している自動車、建設、および履物産業は、合成革と繊維仕上げアプリケーションの需要の増加とともに、PUDの消費を促進しています。この地域、特に中国とインドの多くのPUDメーカーの存在により、サプライチェーンと生産能力が強化されました。

環境意識と支援的な政府のイニシアチブの増加は、環境に優しいコーティングと接着剤を促進し、この地域の市場の成長をさらに促進します。

ポリウレタン分散産業は強力な競争によって特徴付けられており、大手企業は技術の進歩、業界の協力、生産の強化、市場の足跡を拡大するための環境にやさしいイニシアチブを強調しています。

企業は、PUDSのパフォーマンスを向上させるために研究開発に投資しており、耐久性、柔軟性、環境コンプライアンスの向上を提供しています。合併、買収、原材料サプライヤーおよび最終用途産業とのコラボレーションは、市場リーチの拡大とサプライチェーンの最適化を目的とした一般的な戦略です。

さらに、製造業者は、特にアジア太平洋などの高成長地域で生産能力を高め、水ベースのPUDの需要の増加を満たしています。持続可能なバイオベースの製剤に重点が置かれているため、グローバル環境規制に合わせて、低VOCおよび溶媒のない代替品が開発されました。

企業はまた、高度な製造技術を活用して、製品の品質を維持しながら、効率と費用対効果を高めています。

最近の開発(製品の発売)

よくある質問