ポリフェニレン硫化物市場

ポリフェニレン硫化物の市場規模、シェア、成長および産業分析、タイプ別(線形、硬化、分岐)、アプリケーション(自動車、電気および電子機器、産業、コーティング、その他)、および地域分析、 2024-2031

ページ: 140 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 140 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

市場には、PPSの製造、流通、および利用に従事するグローバル産業が含まれます。これは、硫黄原子がリンクしたP-置換ベンゼンリングの繰り返し単位で構成される部分的に結晶構造を特徴とする高性能ポリマーです。

PPSは、自動車、電気、電子機器、航空宇宙、コーティング、産業用途などの厳しいセクターに使用するのに理想的な、熱と化学物質に対する耐性、寸法安定性、炎遅滞、電気伝導性などの優れた機械的属性に賞賛されています。

このレポートでは、予測期間を通じて市場の成長に影響を与える重要な推進要因、業界の動向、地域の開発、規制の枠組みを検証します。

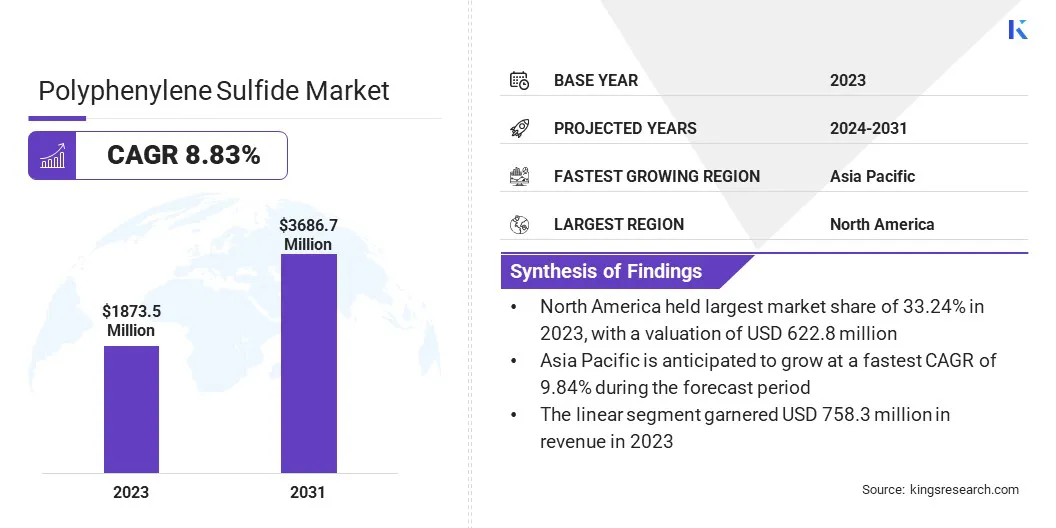

世界のポリフェニレン硫化物市場規模は、2023年には1億8,350万米ドルと評価され、2024年の2038.9百万米ドルから2031年までに3億6,677万米ドルに成長すると予測されており、予測期間中は8.83%のCAGRを示しています。

市場は、自動車やエレクトロニクスなどの産業における耐久性と耐熱材料の需要の増加によって推進されています。燃費を改善し、排出量を削減するための軽量コンポーネントが必要であり、自動車エンジンや電子機器などのアプリケーションでのPPSの使用の増加が、市場の拡大に貢献しています。

ポリフェニレン硫化産業で事業を展開している大手企業は、DIC Corporation、Solvay S.A、Polyplastics Co.、Ltd、RTP Company、Teijin、Celanese Corporation、Ensinger、SK Chemicals、Kureha Corporation、BASF SE、Toray Industries、LG Chem、China Lumena New Materials Corp、Toyobo Co.、LTD、およびSabic。

自動車や電子機器などの主要産業の環境規制と安全基準の増加は、PPSのような高品質で耐久性のある材料の採用を推進しています。これは、より厳しい規制を満たすために、材料製剤を革新および改善するためのメーカーに影響を与えています。

マーケットドライバー

「高度なPPSリサイクル技術」

リサイクル技術の開発は、ポリフェニレン硫化物市場を促進しています。品質を維持しながら高性能材料のリサイクルを可能にする革新が不可欠です。

これらの進歩は、持続可能な材料に対する需要の増加をサポートしています。これにより、生産コストが削減され、CO2排出量が削減され、さまざまな業界でPPS市場の拡大における重要な要素となっています。

市場の課題

「高性能PPSのコスト課題」

ポリフェニレン硫化物市場が直面している主な課題は、高性能材料に対する需要の増加と、それらをコスト効果的に生産する必要性です。

これは、PPSコンポーネントが耐久性、耐熱性、化学的安定性の厳格な要件を満たす必要がある自動車や電子機器などの産業にとって特に重要です。

企業は、製造プロセスの改善と、より効率的な材料製剤の開発に焦点を当てています。これらの革新は、生産コストを削減しながら、材料がパフォーマンスと持続可能性に必要な高い基準を満たすことを保証することを目的としています。

市場動向

「高性能プラスチックの急増」

電気および電子アプリケーションの高性能プラスチックの必要性の高まりは、特にEV、パワーエレクトロニクス、およびスマートデバイスでの電化へのシフトに起因しています。これにより、高電圧、熱、および厳密な安全要件に耐えることができる材料に対する需要が増加しています。

これにより、製造業者は、電気断熱性、熱安定性、火炎耐性を備えたPPS化合物を開発するようになります。これらの機能は、信頼性とパフォーマンスが重要な最新のアプリケーションで不可欠になっています。

このシフトは、市場を後押しし、PPS材料の革新を促進し、ハイテクおよびエネルギー効率の高い製品での使用を拡大しています。

|

セグメンテーション |

詳細 |

|

タイプごとに |

線形、硬化、分岐 |

|

アプリケーションによって |

自動車、電気および電子機器、産業、コーティング、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

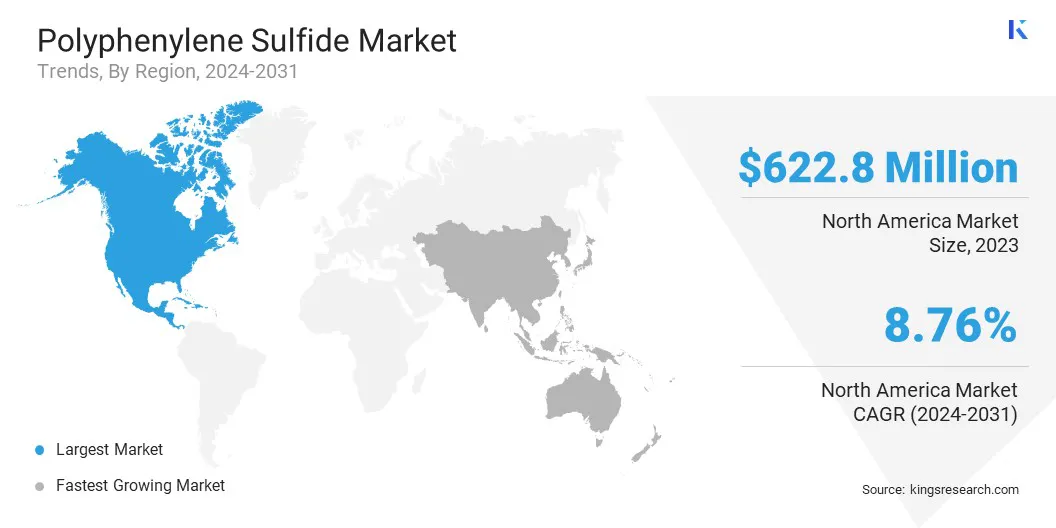

北米のポリフェニレン硫化物市場シェアは、2023年に約33.24%であり、6億2,280万米ドルの評価がありました。北米は、主に自動車および航空宇宙産業が確立されているため、市場の主要な地域です。

これらのセクターには、エンジン部品、燃料システム、電気コネクタなどの必須成分のための高性能の熱耐性材料が必要です。米国とカナダはPPSの主要な消費者であり、軽量で耐久性のある材料に対する需要の高まりに基づいています。

さらに、両国でのEVの採用の増加は、PPSの需要を高めています。 PPSの優れた熱安定性と電気断熱特性は、EVのバッテリー管理システムとパワーエレクトロニクスにとって重要です。

アジア太平洋地域のポリフェニレン硫化産業は、予測期間にわたって9.84%の堅牢なCAGRで大幅な成長を遂げています。アジア太平洋地域は、PPSの最も急速に成長している市場であり、急速な工業化と活況を呈している自動車産業に支えられています。

中国、日本、韓国などの主要国は、自動車、電子機器、製造など、さまざまなセクターの高性能材料に対する重要な需要を登録しています。軽量および耐熱性の材料の需要は徐々に上昇しており、PPSは好ましい選択となっています。

さらに、この地域はEV採用の増加を登録しており、その優れた熱安定性と電気断熱特性により、PPSの必要性をさらに促進しています。これらの要因は、アジア太平洋地域をPPS市場の主要な要因として位置付けています。

主要なプレーヤーは、高度な製品と持続可能な製造プロセスの開発を通じて、積極的にイノベーションを推進しています。企業は、PPS材料のパフォーマンスとリサイクル性を向上させることにより、成長する市場需要を満たすために大きな進歩を遂げています。

それらは、柔軟なPPS化合物の使用を進めており、電子機器や自動車コンポーネントなど、さまざまな用途に適しています。この戦略的拡大により、優れた耐熱性、化学的安定性、機械的強度を備えた材料を必要とする業界で、顧客のニーズの増大に役立つことができます。

これらのプレーヤーは、PPSのリサイクル可能性を改善し、アプリケーションの範囲を拡大しているため、PPS市場の将来を形成し、市場の成長の重要な貢献者としての地位を築いています。

最近の開発(M&A/パートナーシップ/契約/製品の発売)

よくある質問