プラスチック廃棄物管理市場

プラスチック廃棄物管理市場規模、シェア、成長および業界分析、タイプ別[ポリエチレンテレフタレート(PET)、高密度ポリエチレン(HDPE)、低密度ポリエチレン(LDPE)、ポリプロピレン(PP)、その他]、エンドユーザー別(住宅、商業、産業)、ソース別、サービスおよび地域分析、 2024-2031

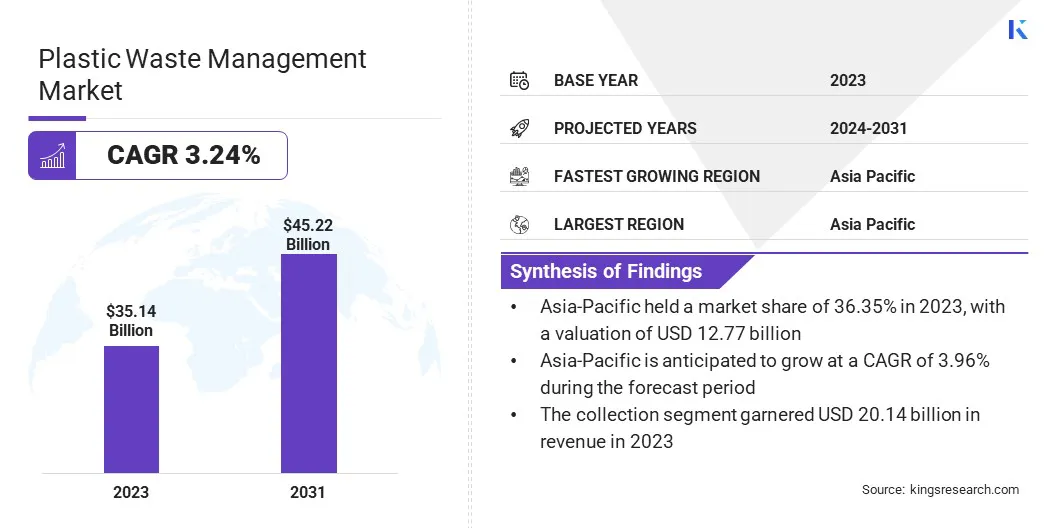

ページ: 170 | 基準年: 2023 | リリース: 2025年1月 | 著者: Siddhi J. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 170 | 基準年: 2023 | リリース: 2025年1月 | 著者: Siddhi J. | 最終更新: 2026年2月

世界のプラスチック廃棄物管理市場規模は、2023年に351億4,000万米ドルと評価され、2024年の361億6,000万米ドルから2031年までに452億2,000万米ドルに成長すると予測されており、予測期間中に3.24%のCAGRを示します。

プラスチック汚染に対する環境への懸念の高まりと、生態系への影響に対する意識の高まりにより、規制措置や消費者主導の行動を通じて、より効率的で持続可能なプラスチック廃棄物管理ソリューションへの需要が高まっています。

このレポートの業務範囲には、Veolia、SUEZ、Republic Services、CLEAN HARBORS, INC.、Biffa、Stericycle, Inc、REMONDIS SE & Co. KG、Alba.com、Tana Oy、Envac などの企業が提供するサービスが含まれています。

プラスチック廃棄物管理業界は、業界全体の利害関係者が増大するプラスチック汚染による環境への影響に対処するための革新的なソリューションを模索する中、急速に進化しています。持続可能性に対する世界的な注目が高まっているため、企業や政府は廃棄物の処理とリサイクル能力の向上に注力しています。

市場では、技術の進歩と環境責任を推進するための関係者間の協力の強化により、効率的な実践への移行が見られています。持続可能なプラスチック廃棄物管理へのこの焦点は、市場の成長に貢献しています。

プラスチック廃棄物管理市場とは、家庭、産業、商業部門などのさまざまな発生源から発生するプラスチック廃棄物の収集、リサイクル、処分、処理を指します。これには、リサイクル率の向上、廃棄物の分別の促進、革新的な廃棄物発電技術の開発により、プラスチック廃棄物の環境への影響を軽減することを目的とした一連のプロセスが含まれます。

この市場には、プラスチック廃棄物を持続的に処理するための効果的なシステムとインフラを確立する政府、廃棄物管理会社、業界が関与しています。循環経済モデルへの注目が高まる中、この市場は埋め立て地や海洋に送られるプラスチック廃棄物の削減、リサイクル効率の向上、プラスチック材料全体の生態学的フットプリントの最小化に重点を置いています。

これは、世界的な廃棄物管理の課題に対処し、環境の持続可能性を促進する上で重要な役割を果たします。

プラスチック汚染とその環境への影響に対する意識の高まりにより、企業と政府が戦略的パートナーシップを結び、プラスチック廃棄物管理市場に大きな変化をもたらしています。これらのコラボレーションは、持続可能な慣行の採用を奨励し、リサイクル技術の強化、廃棄物をエネルギーに変換するソリューションの開発を推進し、プラスチック生産量の削減と製品ライフサイクル管理の改善に重点を置いています。

規制の圧力が高まり、環境に優しい製品に対する消費者の需要が高まる中、企業はプラスチック危機に対処するために革新的なソリューションに投資し、環境目標を更新しています。環境の持続可能性に対するこの取り組みの高まりにより、より効率的で影響力のある技術の開発が加速される可能性があります。廃棄物管理システム。

環境に優しい製品に対する消費者の需要の高まりにより、プラスチック廃棄物管理市場が推進されています。消費者の環境意識が高まるにつれ、持続可能なパッケージやリサイクル可能な素材を使用した製品が求められています。これに応じて、政府は従来のプラスチックに代わる環境に優しい代替品を提供する生分解性包装などの技術に投資しています。

企業はまた、先進的なリサイクル技術などの革新的なソリューションに多額の投資を行っており、これにより循環経済が促進されます。この変化は、企業が消費者の価値観と一致するのに役立つだけでなく、持続可能性への期待の高まりに応えることで市場での地位を強化し、廃棄物管理に対するより効率的で環境に優しいアプローチにつながります。

消費者の意識の欠如は、プラスチック廃棄物管理における重大な課題のままであり、多くの人が適切な廃棄とリサイクルの実践を知らず、廃棄物の流れの汚染と非効率性の増加につながっているためです。対象を絞った教育キャンペーンや公共支援プログラムにより、プラスチック廃棄物のリサイクルプロセス、メリット、環境への影響についての意識を高めることができます。

政府と組織は協力して、責任ある廃棄物処理に対する明確な指示とインセンティブを提供し、積極的な参加を奨励し、リサイクル率と全体的な廃棄物管理の取り組みを向上させることができます。

循環経済モデルの採用の拡大は、プラスチック廃棄物管理市場における重要なトレンドであり、プラスチック廃棄物の削減、材料の再利用、リサイクルの促進が強調されています。このアプローチは、リサイクルプロセスを改善し、再利用できる製品を設計し、原材料への依存を減らすことにより、プラスチックをできるだけ長く使用し続けることを目的としています。

プラスチックのライフサイクルの延長に重点を置くことで、企業や政府は環境への影響を削減し、資源を節約し、より持続可能な閉ループシステムに移行することができます。

ケミカルリサイクルなどの高度なリサイクル技術の台頭により、プラスチック廃棄物管理業界に革命が起きています。ケミカルリサイクルはプラスチックを元の成分に分解し、製造工程で再利用できるようにします。この革新により、従来の方法では通常リサイクル不可能なプラスチックも含め、より広範囲のプラスチックのリサイクルが可能になり、リサイクル効率が向上します。

これらの技術は、リサイクル能力を向上させることにより、プラスチック廃棄物を削減し、資源を節約し、循環経済の発展に貢献し、環境の持続可能性を促進します。

世界市場は、タイプ、エンドユーザー、ソース、サービス、地理に基づいて分割されています。

種類に基づいて、市場はポリエチレンテレフタレート(PET)、高密度ポリエチレン(HDPE)、低密度ポリエチレン(LDPE)、ポリプロピレン(PP)などに分類されています。 LDPEセグメントは2023年にプラスチック廃棄物管理業界をリードし、評価額は127億米ドルに達しました。プラスチック廃棄物管理におけるLDPEの市場は、ビニール袋、シュリンクラップ、軟包装などの包装に広く使用されているため、拡大しています。

従来の機械的方法によるLDPEのリサイクルは困難です。したがって、ケミカルリサイクルなどの革新的なリサイクル技術に対する需要が高まっています。企業は、LDPE 廃棄物を効率的に処理し、リサイクル率を高めるための高度なリサイクル ソリューションに投資しています。

エンドユーザーに基づいて、市場は住宅、商業、産業に分類されています。住宅部門は、2023 年に 48.56% という最大の収益シェアを確保しました。消費者が環境への意識を高め、プラスチック廃棄物を管理するための環境に優しいソリューションを求める中、住宅部門は大幅な拡大を記録しています。

政府の規制やリサイクル推進の取り組みに加え、プラスチック廃棄物の環境への影響に対する意識の高まりにより、家庭では責任ある廃棄方法を採用するようになっています。自治体が提供する持続可能な包装、廃棄物分別プログラム、リサイクル サービスの増加により、住民が廃棄物管理に積極的に参加することがさらに奨励されています。

企業はまた、より持続可能な家庭廃棄物管理システムへの移行をサポートする、路上収集、堆肥化可能なプラスチック代替品、廃棄物エネルギー化技術などの便利なソリューションを開発しています。

発生源に基づいて、市場は都市固形廃棄物 (MSW) と産業廃棄物に分かれます。産業廃棄物セグメントは、予測期間を通じて 3.90% の CAGR で大幅な成長を遂げる態勢が整っています。業界はプラスチック廃棄物を効率的かつ持続的に管理するというプレッシャーの増大に直面しているため、産業部門におけるプラスチック廃棄物管理の必要性が急速に高まっています。

環境への懸念の高まりと規制の厳格化に伴い、企業はプラスチック廃棄物の発生を最小限に抑えるために高度なリサイクル技術と廃棄物削減戦略を採用しています。製造、建設、自動車などの産業部門は、環境への影響を軽減するために、材料回収、廃棄物からエネルギーへの変換、クローズドループリサイクルシステムなどの持続可能なソリューションに投資しています。

さらに、産業界は、リサイクルを容易にし、廃棄物の発生量を削減できる製品設計とパッケージングの革新に焦点を当てており、これにより世界的な循環経済イニシアチブと連携しながら企業の持続可能性の目標を達成しています。

世界市場は地域に基づいて、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されます。

アジア太平洋地域は、2023 年の世界市場におけるプラスチック廃棄物管理市場の約 36.35% のシェアを占め、その評価額は 127 億 7,000 万ドルに達しました。アジア太平洋地域は、急速な都市化、工業化、人口の多さによってプラスチック廃棄物の発生量が多いため、市場で支配的な地域となっています。

中国、インド、日本などの国々は、先進的なリサイクル技術、廃棄物管理インフラ、持続可能な実践への多大な投資で先頭に立っている。政府の厳しい規制が、環境意識の高まりと環境に優しいソリューションを求める消費者の需要と相まって、企業の導入を奨励しています。循環経済モデル。

さらに、官民パートナーシップと国際協力により、特に廃棄物発電技術におけるイノベーションが加速しており、アジア太平洋地域が世界市場における主要なプレーヤーとして位置づけられています。

ヨーロッパの市場は、予測期間中に 3.53% の CAGR で大幅に成長する見込みです。これは、この地域における持続可能性と環境責任に重点が置かれていることに起因すると考えられます。プラスチック廃棄物の削減を目的とした厳しい規制や政策は、消費者の意識の高まりと相まって、循環経済の促進だけでなく、高度なリサイクル技術や廃棄物管理慣行の導入を奨励しています。

循環経済の原則がますます重要視されるようになり、各業界は持続可能な包装を採用し、リサイクル効率を向上させることが求められています。その結果、ヨーロッパはプラスチック廃棄物管理ソリューションを推進する主要なプレーヤーとして台頭し、より持続可能で資源効率の高い未来に貢献しています。

世界のプラスチック廃棄物管理市場レポートは、市場の細分化された性質に重点を置いて貴重な洞察を提供します。著名な企業は、製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

研究開発活動への投資、新しい製造施設の設立、サプライチェーンの最適化などの戦略的取り組みは、市場成長の機会を生み出す可能性があります。

主要な業界の発展

世界のプラスチック廃棄物管理市場は次のように分類されます。

タイプ別

エンドユーザー別

ソース別

サービス別

地域別

よくある質問