プラスチック抗酸化剤市場

抗酸化剤タイプ(フェノール抗酸化物質、リン酸塩およびホスホナイト抗酸化物質、その他)によるポリマータイプ(ポリプロピレン(PP)、ポリエチレン(PE)、その他)によるプラスチック抗酸化物質の市場サイズ、シェア、成長および産業分析。 2025-2032

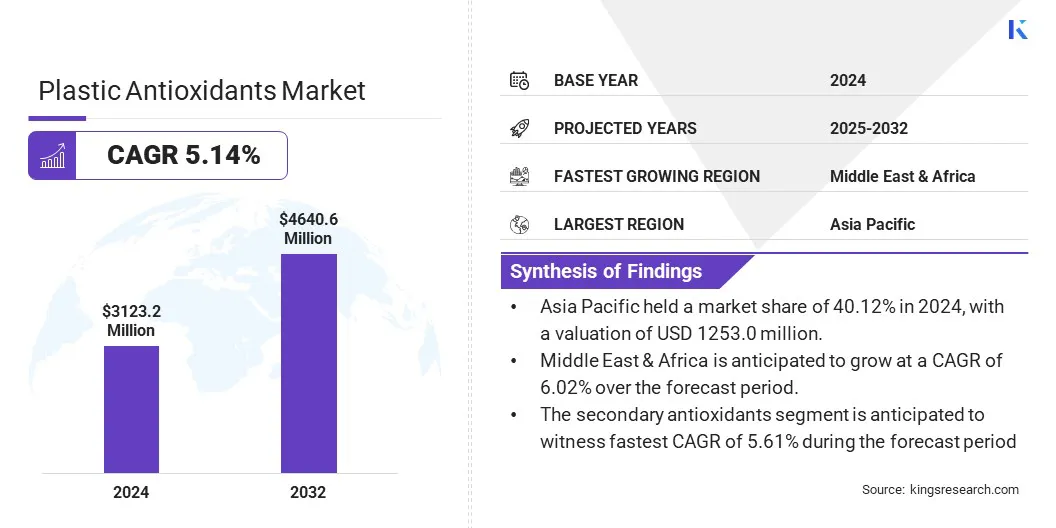

ページ: 210 | 基準年: 2024 | リリース: 2025年6月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 210 | 基準年: 2024 | リリース: 2025年6月 | 著者: Versha V. | 最終更新: 2026年2月

市場には、プラスチック材料の酸化的分解を防ぐために使用される化学添加剤の生産、分布、および適用が含まれます。これらの抗酸化物質は、ポリマー製造中に熱的および酸化的安定性を高めるために組み込まれています。

これにより、機能的な寿命が拡張され、機械的および審美的な特性が保存されます。このレポートは、市場の成長を促進する重要な要因の徹底的な評価を提供します。また、豊富な地域分析と、業界のダイナミクスに影響を与える競争力のある状況についてもカバーしています。

世界のプラスチック抗酸化物質の市場規模は、2024年に3億3,320万米ドルと評価され、2025年の3億268.0百万米ドルから2032年までに4640.6百万米ドルに成長すると予測されています。

高性能のプラスチック材料の需要は、自動車、建設、および電気アプリケーションで増加しており、プラスチック抗酸化物質の必要性をさらに促進しています。持続可能な耐久性のあるプラスチック製品に焦点を当てているのは、製品の採用を支援しています。

プラスチック抗酸化業界で事業を展開している大手企業は、BASF、Adeka Corporation、Ampacet Corporation、Rianlon Corporation、Dover Chemical Corporation、Clariant、HPL Additives Limited、Everspring Chemical Co.、Ltd。、Ltd.、Ltd.、Evonik Industries AG、Chempoint、Solvay、Songwon、Cristol、R Chemine Products Pvt。 Ltd、および3V Sigma S.P.A.

地域のポリマー生産施設への投資の増加は、製造能力を高め、プラスチック抗酸化物質市場の生産効率と継続的な成長のために、原材料の安定した供給を確保しています。

マーケットドライバー

電子機器のプラスチック消費の増加

エレクトロニクス業界でのプラスチックの使用の増加は、プラスチック抗酸化物質市場の成長を推進しています。電子コンポーネントは依存しています高性能プラスチック断熱材、構造部品、およびケーシング用。これらのプラスチックは、多くの場合、高温、紫外線、および機械的ストレスにさらされ、酸化的分解を加速できます。

抗酸化物質は、より長い製品寿命と一貫した性能のために、熱と酸化の安定性を高めます。小型化された軽量の電子機器へのシフトは、耐久性のあるプラスチック材料の必要性を高めています。

市場の課題

原材料価格のボラティリティ

プラスチック抗酸化物質市場は、原材料価格の変動により、大きな課題に直面しています。ほとんどの抗酸化物質は、石油化学ベースの化合物に由来しています。ただし、そのコストは、世界の原油価格とサプライチェーンの混乱の影響を受けます。したがって、原材料コストの増加は、製造業者の生産量を減らし、利益率を低下させる可能性があります。

この価格設定におけるこの矛盾により、企業は長期的な調達戦略を計画することが困難です。これは、市場の不確実性につながり、抗酸化剤添加物の利用可能性に影響を与えます。

この課題に対処するために、企業は原料源を多様化し、地元のサプライチェーンに投資しています。彼らは、入力コストを安定させ、低炭素排出量を維持するために、バイオベースと再生可能な原料を模索しています。さらに、製造業者は、パフォーマンスを損なうことなく、抗酸化剤の全体的な量を減らすために、運用上の効率を改善し、定式化を最適化しています。

市場動向

持続可能なバイオマスバランスのあるポリマーへのシフト

プラスチック抗酸化剤市場は、持続可能なバイオマスバランスのポリマーへのシフトを目撃しています。メーカーは、環境に優しいポリマーを使用して、環境への影響を軽減し、厳しい規制基準を満たしています。再生可能または大量にバランスの取れた原料に由来するこれらの次世代ポリマーには、パフォーマンスを損なうことなく熱および酸化の安定性を確保するために、高度な抗酸化システムが必要です。

産業が循環経済の目標を確立し、二酸化炭素排出量を下げるにつれて、互換性のある高性能抗酸化物質の需要が高まっており、持続可能なプラスチックアプリケーションのための添加剤の革新を促進しています。

|

セグメンテーション |

詳細 |

|

ポリマータイプによって |

ポリプロピレン(PP)(ホモポリマーPP、コポリマーPP)、ポリエチレン(PE)(高密度ポリエチレン(HDPE)、低密度ポリエチレン(LDPE)、線形低密度ポリエチレン(LLDPE))、クロライドポリビニル(PVC)(PS)(PS)、PPVC、柔軟なPVC、ポリプルティブPVC、ポリプルティブPVC、ポリプルティブ(GPP)、高衝撃ポリスチレン(hips))、その他(アクリロニトリルブタジエンスチレン(ABS)、ポリウレタン(PU)、ポリスルホン(PSU)) |

|

抗酸化型によって |

フェノール抗酸化物質、リン酸塩およびホスホナイト抗酸化物質、抗酸化剤ブレンド |

|

関数によって |

一次抗酸化物質、二次抗酸化物質 |

|

最終用途業界による |

電気&エレクトロニクス、自動車、航空宇宙と防衛、産業機械、医療機器 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

アジア太平洋のプラスチック抗酸化物質市場は、2024年に約40.12%の市場シェアを占めており、1億2,530万米ドルの評価を受けています。このサイズは、その強力な製造基地、国内の高い生産能力、高性能のプラスチック添加剤に対する安定した需要に起因しています。

主要なプレーヤーは、化学生産をローカライズし、輸入への依存を減らし、サプライチェーンの弾力性を確保するために、アジア太平洋に多額の投資をしています。さらに、パッケージング、自動車、電子機器全体にわたる安定した耐久性のあるプラスチック材料の必要性の高まりが高度なものを推進しています抗酸化物質採択。

中東およびアフリカのプラスチック抗酸化業界は、予測期間にわたって6.02%のCAGRで成長するように設定されています。この成長は、地域の主要な化学生産者の間で戦略的合併と買収によって促進され、主要なポリマーの生産を大幅に後押ししています。

この拡張は、地域の製造能力を高め、ポリマーの安定性と性能を向上させる添加物の需要を促進しています。さらに、大規模なポリオレフィン施設への投資と高度な技術へのアクセスは、市場の成長に貢献しています。

プラスチック抗酸化業界の主要なプレーヤーは、競争力を維持するための能力拡大と運用効率に焦点を当てています。彼らは製造能力を強化して、顧客の需要の増加に対応するために一貫した供給を確保しています。生産の信頼性を向上させ、ロジスティクスを最適化することにより、市場のニーズに対する対応を強化しています。

これらの戦略的な動きは、企業が主要な成長地域でより強力な足場を確保し、より良いサービス提供とより速いターンアラウンド時間を通じて競争力を維持するのを支援しています。

最近の開発(製品の発売)

よくある質問