パイプラインおよびプロセスサービス市場

パイプラインおよびプロセスサービス市場規模、シェア、成長および業界分析、資産(パイプライン、プロセス)、運用(事前委託と試運転、メンテナンス、検査、廃止措置)、場所(オンショア、オフショア)、地域分析、地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年12月 | 著者: Antriksh P. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年12月 | 著者: Antriksh P. | 最終更新: 2026年2月

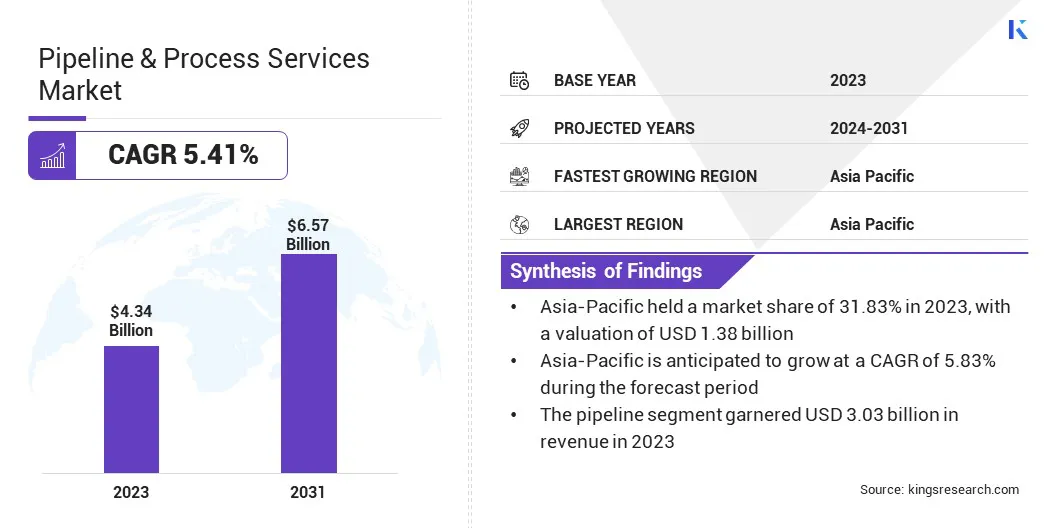

グローバルパイプラインおよびプロセスサービスの市場規模は、2023年に43億4,000万米ドルと評価され、2024年の45億5,000万米ドルから2031年までに657億米ドルに成長すると予測されており、予測期間中は5.41%のCAGRを示しています。

特に新興経済国での世界的なエネルギー需要の増加は、輸送と処理のインフラストラクチャの拡大の必要性を強調しています。輸送、製造、発電などのセクターが石油とガスの消費を増加させるにつれて、パイプラインの建設、メンテナンス、プロセスサービスの需要が高まります。

作業範囲では、レポートには、Halliburton Energy Services、Inc。、Baker Hughes Company、Enermech、Technipfmc Plc、Trans Asia Pipeline Services、Ideh Pouyan Energy、Step Energy Services、Chenergy Services Limited、Stats Group、Hydratight、およびその他などの企業が提供する製品とサービスが含まれています。

パイプライン&プロセスサービス市場は、エネルギー産業で重要な役割を果たし、炭化水素の効率的で安全な輸送と加工を可能にします。この市場は、継続的な技術革新が特徴であり、企業は運用効率、安全性、環境コンプライアンスの改善に焦点を当てています。

エネルギーニーズが進化するにつれて、特に複雑でリスクの高い環境で、パイプラインのパフォーマンスを最適化し、処理能力を高め、より厳格な規制基準を満たす高度なソリューションに対する需要が高まっています。

市場には、エネルギー産業のパイプラインおよび処理施設の建設、メンテナンス、運用に関連する活動が含まれます。この市場には、炭化水素の効率的かつ安全な輸送を保証するサービス、および生油とガスの使用可能な製品への加工が含まれます。

市場は、パイプラインの設置、検査、清掃、修理、および精製、治療、分離プロセスを最適化するためのサービスをカバーしています。これらのサービスは、インフラストラクチャの完全性を維持し、規制および安全基準を満たしながら、抽出サイトから製油所または流通ポイントへのスムーズな石油とガスの流れを確保するために不可欠です。市場は、グローバルなエネルギーサプライチェーンをサポートする上で重要な役割を果たしています。

Pipeline&Process Services市場の企業は、特に開発中の地域で大規模なインフラストラクチャプロジェクトを確保するための戦略的パートナーシップとコラボレーションにますます注力しています。競争力を維持するために、彼らはパイプラインの建設、最適化、メンテナンスのための高度な技術に投資し、より高い効率と信頼性を確保しています。

さらに、いくつかの企業は、計画、設計、建設、継続的なメンテナンスをカバーする包括的なソリューションに焦点を当て、サービス提供を強化するための革新的なプロジェクト管理戦略を採用しています。このアプローチは、安全性とコンプライアンスを確保しながら、インフラストラクチャを拡大するという複雑なニーズを満たすのに役立ちます。

パイプラインおよびプロセスサービス市場の成長要因

パイプラインおよびプロセスサービス市場の成長要因

技術の進歩は、効率、安全性、信頼性を高めることにより、パイプラインおよびプロセスサービス業界を変えています。プロセス制御システム、自動化、および最適化サービスの革新は、運用の合理化、ダウンタイムの削減、およびよりスムーズなワークフローを確保するのに役立ちます。

さらに、リアルタイムの監視や予測メンテナンスなどの高度なパイプライン監視技術の導入により、問題を早期に検出し、リスクと運用コストを最小限に抑えることができます。これらの進歩は、複雑なパイプラインシステムのより効果的な管理を可能にし、全体的なサービス提供を改善することにより、成長を促進しています。

規制のコンプライアンスは、地域全体で環境、安全性、運用規制が絶えず進化しているため、パイプラインおよびプロセスサービス市場の開発に大きな課題をもたらします。

この課題に対処するために、企業は高度な監視システムとともに、専門的な法律およびコンプライアンスチームにますます投資しています。さらに、積極的な従業員のトレーニングと標準化されたベストプラクティスの採用は、地域法の一貫した順守を確保し、リスクを削減し、運用効率を高めながら安全性と環境責任を確保するのに役立ちます。

市場は、グローバルな温室効果ガス削減の取り組みをサポートするために、持続可能性と脱炭素化にますます焦点を当てています。

主要な傾向には、炭素捕獲と貯蔵(CCS)のパイプラインインフラストラクチャの拡大して、捕獲されたCO2を輸送し、クリーナー燃料の代替として水素輸送パイプラインの開発、光ファイバーや音響センサーなどの高度な漏れ検出技術の採用を採用して、パイプラインの整合性と環境リスクを最小限に抑えることが含まれます。これらのイニシアチブは、気候の目標を達成するために重要です。

Pipeline&Process Services市場のもう1つの重要な傾向は、再生可能エネルギー源への移行によってサポートされるエネルギー移行です。もともと化石燃料向けに設計されたパイプラインは、バイオ燃料、天然ガス、緑の水素の輸送に適応しています。

従来の燃料と再生可能燃料の両方を運ぶことができるハイブリッドパイプラインは、既存のインフラストラクチャを最適化しています。さらに、風の成長と太陽エネルギー、圧縮空気やポンピングされた貯蔵などのエネルギー貯蔵ソリューションは、効率的な輸送のためにパイプラインを利用しています。

グローバル市場は、資産、運用、場所、地理に基づいてセグメント化されています。

資産に基づいて、市場はパイプラインとプロセスにセグメント化されています。パイプラインセグメントは2023年にパイプライン&プロセスサービス市場をリードし、30億3,000万米ドルの評価に達しました。この顕著な拡張は、主にエネルギー、石油、ガスに対する世界的な需要の増加に起因しています。

業界は、リソースの効率的かつ信頼できる輸送に焦点を当てているため、パイプラインインフラストラクチャへの投資が急増しています。パイプラインの建設、検査、およびメンテナンスにおける技術の進歩により、運用効率が向上し、したがって分節性の成長が促進されます。

さらに、天然ガスを含むクリーンなエネルギーに重点が置かれているため、パイプラインネットワークの拡大につながります。このシフトは、統合された輸送システムを必要とする再生可能エネルギープロジェクトの成長とともに、セグメントの拡大を促進している有利な機会を生み出します。

運用に基づいて、市場は、事前委任と試運転、メンテナンス、検査、廃止措置に分類されています。メンテナンスセグメントは、主にパイプラインおよびプロセスシステムでの安全で効率的な運用の必要性が高まっているため、2023年に32.01%の最大の収益分配を確保しました。

老化インフラストラクチャには、最適なパフォーマンスを確保するために定期的な維持費が必要であり、メンテナンスサービスに対する堅牢な需要を生み出します。さらに、大容量のパイプラインと厳格な規制基準の複雑さの高まりにより、混乱を防ぎ、安全を確保するために頻繁な検査とメンテナンスが必要です。

技術の進歩により、サービスの効率がさらに向上し、ダウンタイムとメンテナンスコストが削減されます。グローバルなエネルギーインフラストラクチャと産業プロセスの拡大により、特殊なメンテナンスサービスが緊急の必要性があり、それによりセグメントの成長が推進されます。

場所に基づいて、市場は陸上および沖合に分岐しています。オフショアセグメントは、大幅な成長を経験するように設定されており、予測期間を通じて6.68%のCAGRを記録します。オフショアフィールドからの石油、ガス、および再生可能エネルギー資源の効率的な輸送と処理の必要性の高まりは、この成長に大きく貢献しています。

海底パイプライン、プラットフォーム、ストレージシステムなどの専門的なオフショアインフラストラクチャの需要は、高度なパイプラインとプロセスサービスの需要を生み出しています。オフショアの建設、メンテナンス、および検査サービスの技術革新は、安全性と効率性を高めています。さらに、オフショアエネルギープロジェクトの拡大は、統合されたパイプラインとプロセスサービスの需要を高めています。

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、MEA、およびラテンアメリカに分類されています。

アジア太平洋パイプライン&プロセスサービス市場は、2023年には約31.83%のかなりのシェアを占め、13億8000万米ドルの評価を受けています。この優位性は、この地域の急速な工業化、大幅なエネルギー需要、大規模なインフラストラクチャ開発によって強化されています。

アジア太平洋パイプライン&プロセスサービス市場は、2023年には約31.83%のかなりのシェアを占め、13億8000万米ドルの評価を受けています。この優位性は、この地域の急速な工業化、大幅なエネルギー需要、大規模なインフラストラクチャ開発によって強化されています。

中国、インド、日本などの国々は、経済成長とエネルギー安全保障をサポートするために、エネルギーと天然ガスのパイプラインに多額の投資を行っています。この地域は重要なハブです石油とガス探索、専門のパイプラインサービスを必要とする多数のオフショアおよびオンショアプロジェクト。

さらに、天然ガスや再生可能エネルギーなどのよりクリーンなエネルギー源へのシフトは、パイプラインとプロセスサービスの必要性を強調し、それを主要な市場として位置づけています。

北米パイプライン&プロセスサービス市場は、予測期間にわたって大幅な成長を目撃すると予測されており、5.45%のCAGRを記録しています。この急速な成長は、その膨大な石油、ガス、再生可能エネルギーの埋蔵量によって推進されています。米国とカナダは、パイプラインインフラ開発の主要な貢献者であり、従来のエネルギーと拡大する天然ガス市場の両方をサポートしています。

石油生産の増加は、エネルギー輸送と貯蔵への多大な投資と相まって、パイプラインサービスに対する強い需要を生み出しました。さらに、よりクリーンなエネルギー源と炭素捕獲技術への移行は、地域の市場の成長を促進します。技術の進歩と強力な規制の枠組みは、北米全体のパイプラインとプロセスサービスの堅牢な拡大を引き続きサポートしています。

グローバルなパイプライン&プロセスサービス市場レポートは、業界の断片化された性質に重点を置いて貴重な洞察を提供します。著名なプレーヤーは、パートナーシップ、合併と買収、製品の革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てており、製品ポートフォリオを拡大し、さまざまな地域で市場シェアを拡大しています。

研究開発への投資、新しい製造工場の設立、およびサプライチェーンの効率の改善は、市場に新しい成長機会をもたらす可能性があります。

主要な業界の開発

資産によって

操作によって

場所で

地域別

よくある質問