有機太陽電池市場

有機太陽電池市場規模、シェア、成長および業界分析、構造タイプ別(単層有機太陽電池、多層有機太陽電池、バルクヘテロ接合セル)、設置タイプ別(建物一体型太陽光発電、ポータブルデバイス、自動車統合)、アプリケーション別、エンドユーザー別、および地域分析、 2024-2031

ページ: 210 | 基準年: 2023 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 210 | 基準年: 2023 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

この市場は、有機材料、主に光吸収と電荷輸送に導電性ポリマーと小さな有機分子を利用する太陽エネルギーデバイスの開発、生産、商品化に焦点を当てています。

これらの太陽電池は、再生可能エネルギー分野の新興セグメントを形成し、軽量設計、柔軟性、半透明性、ソリューションベースの印刷によるコスト効率の高い大規模生産などの利点を提供します。

レポートは、予測期間を通じて市場の成長に影響を与える重要な推進要因、業界の動向、地域の発展、規制の枠組みを調査します。

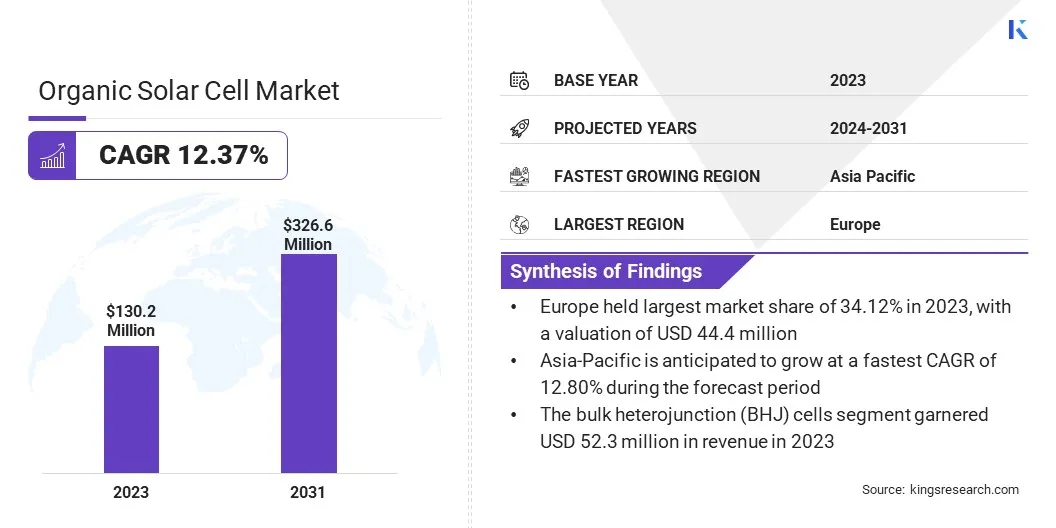

世界の有機太陽電池市場規模は、2023年に1億3,020万米ドルと評価され、2024年の1億4,440万米ドルから2031年までに3億2,660万米ドルに成長すると予測されており、予測期間中に12.37%のCAGRを示します。

市場は、軽量かつ柔軟で持続可能なエネルギー ソリューションに対する需要の高まりによって牽引されています。炭素排出量の削減と再生可能エネルギーの多様な用途への統合に対する世界的な注目が高まる中、有機太陽電池は家庭用電化製品、自動車、建築一体型太陽光発電などの分野で注目を集めています。

機械的柔軟性、半透明性、ロールツーロール製造との適合性などのユニークな特性により、従来のソーラー技術に代わる魅力的な選択肢として位置付けられています。

有機太陽電池業界で活動する主要企業は、ARMOR GROUP、BELECTRIC GmbH、infinityPV ApS、三菱化学グループ株式会社、住友化学株式会社、Advent Technologies、東芝株式会社、Heraeus Epurio、Raynergy Tek Incorporation、NanoFlex Power Corporation、PolyPV、Dracula Technologies、Epishine、Solivus、および Heliatek です。

オーガニックの進歩太陽光発電材料とデバイスのアーキテクチャが市場の拡大を支えています。電力変換効率を高め、長期安定性を向上させ、生産コストを削減する革新により、有機太陽電池の商業的実現可能性が高まっています。

これらの開発により、特に軽量で適応性のあるエネルギー ソリューションを必要とするアプリケーションにおいて、スケーラブルでコスト効率の高い導入が可能になり、市場がさらに活性化されます。

主なハイライト

主なハイライト市場の推進力

「ビル一体型太陽光発電(BIPV)の拡大」

有機太陽電池市場は、主に都市インフラにおける持続可能なエネルギー ソリューションとしての BIPV の採用の増加に牽引されて、大幅な成長を記録しています。都市がより厳格なエネルギー効率基準を満たし、炭素排出量を削減することを目指す中、デザインや機能を損なうことなく建材とシームレスに統合する太陽光発電技術への需要が高まっています。

有機太陽電池は、軽量、柔軟性、半透明の特性を備えているため、ファサード、屋上、窓に理想的なソリューションを提供し、再生可能エネルギーの統合に重点を置いた住宅、商業、公共建設プロジェクトでの採用の増加につながっています。

市場の課題

「有機太陽電池の低い電力変換効率(PCE)」

有機太陽電池の電力変換効率 (PCE) の低さは、有機太陽電池の普及と市場拡大にとって重要な課題となっています。最近の技術革新により、実験室規模の効率が向上しました。しかし、商用デバイスは、単位面積あたりより高いエネルギー出力を提供する従来のシリコンベースの太陽光発電に依然として遅れをとっています。

この効率ギャップは、電荷キャリア移動度の低下や太陽スペクトル全体にわたる光吸収の制限など、全体的なエネルギー変換を制限する有機材料の固有の制限に起因します。その結果、有機太陽電池は、スペースの制約により最大の電力密度が要求される用途にはあまり適していません。

柔軟性と軽量設計という利点がありますが、効率が低いため、大規模な設置やエネルギー集約型の用途では魅力が減退します。この性能ギャップを埋めることは、再生可能エネルギー市場におけるテクノロジーの幅広い競争力にとって極めて重要です。

新しいドナーアクセプター材料、最適化されたデバイスアーキテクチャ、およびタンデムセル構成に関する継続的な研究が不可欠です。さらに、電荷輸送層を改善し、スケーラブルで高歩留まりの製造技術を開発することにより、効率が向上し、商業的実現可能性が加速されます。

市場動向

「持続可能で再生可能なエネルギー」

持続可能で再生可能エネルギーへの注目が有機太陽電池市場を押し上げています。気候変動に対する世界的な懸念が高まる中、よりクリーンなエネルギー源への移行が観察されています。有機太陽電池は、その柔軟性と環境に優しい特性を備えており、BIPV やポータブル電子機器などの用途に最適です。

材料と製造の進歩により効率が向上し、従来の太陽光発電との競争力が高まっています。再生可能エネルギーインフラへの投資の増加と環境規制の厳格化により、有機太陽電池の使用が増加し、持続可能なエネルギーの未来への移行をサポートしています。

| セグメンテーション | 詳細 |

| 構造タイプ別 | 単層有機太陽電池、多層有機太陽電池、バルクヘテロ接合(BHJ)電池、その他 |

| インストールタイプ別 | ビル統合型太陽光発電 (BIPV)、ポータブル デバイス、自動車統合など |

| 用途別 | 家庭用電化製品、建築・建設、自動車、発電 |

| エンドユーザー別 | 住宅、商業、産業用 |

| 地域別 | 北米:アメリカ、カナダ、メキシコ |

| ヨーロッパ:フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ諸国 | |

| アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

| 中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

| 南アメリカ:ブラジル、アルゼンチン、その他の南米諸国 |

市場の細分化

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

欧州の有機太陽電池市場シェアは2023年に約34.12%となり、評価額は4,440万米ドルとなった。この優位性は主に、欧州の強力な再生可能エネルギー政策、持続可能な技術に対する政府の強力な支援、グリーンインフラへの投資の増加によるものです。

欧州の有機太陽電池市場シェアは2023年に約34.12%となり、評価額は4,440万米ドルとなった。この優位性は主に、欧州の強力な再生可能エネルギー政策、持続可能な技術に対する政府の強力な支援、グリーンインフラへの投資の増加によるものです。

この地域では炭素排出量の削減とクリーンエネルギーへの移行に取り組んでおり、有機太陽電池の採用が増加しています。さらに、一流の研究機関やイノベーション主導の企業の存在が技術の進歩を加速させ、この地域の市場の成長を支えています。

アジア太平洋地域の有機太陽電池産業は、予測期間中に 12.80% という堅調な CAGR で大幅な成長を遂げる態勢が整っています。この成長は、エネルギー需要の高まり、急速な都市化、中国、日本、インドなどの国々での再生可能エネルギー技術の採用の増加によって支えられています。

各国政府はクリーンエネルギーインフラの強化と持続可能なエネルギーソリューションの推進を目的とした支援政策を導入しており、有機太陽電池技術への投資が促進されている。二酸化炭素排出量の削減とグリーン エネルギーへの移行に対する注目の高まりが、地域市場の拡大にさらに貢献しています。

さらに、主要な製造拠点の存在と地元イノベーターのエコシステムの成長により、技術の進歩が促進され、この地域での有機太陽電池の幅広い採用が促進されています。

有機太陽電池業界は、企業が市場での地位を強化し、世界的な存在感を拡大するためのイノベーションと戦略的取り組みに注力しているのが特徴です。主要企業は、有機太陽電池の効率、安定性、拡張性を向上させるための先進的な研究開発に投資しています。

材料サプライヤー、研究機関、アプリケーション開発者との戦略的コラボレーションやパートナーシップは、商業化を加速し、より持続可能で費用対効果の高いソリューションを作成するための一般的なアプローチです。

企業はまた、BIPV、家庭用電化製品、自動車などのさまざまな分野にわたる柔軟で軽量な太陽光発電ソリューションに対する需要の高まりに応えるため、生産能力の拡大と製造プロセスの改善にも注力しています。さらに、市場参加者は再生可能エネルギーへの注目の高まりに合わせて、製品開発において持続可能性を優先しています。

最近の開発 (製品の発売)

よくある質問