市場の定義

市場には、レンズ、ミラー、ディスプレイなどの光学部品に適用される幅広い層状の薄膜材料が含まれており、反射、伝送、または偏光を強化します。

この市場は、家電、太陽エネルギー、通信、医療機器、自動車、防衛、建築など、いくつかの産業向けに設計された装飾的なコーティングと機能的コーティングの両方をカバーしています。また、多様な環境および運用条件の下で光学システムの性能を向上させるさまざまなコーティングタイプと堆積技術を網羅しています。

光コーティング市場概要

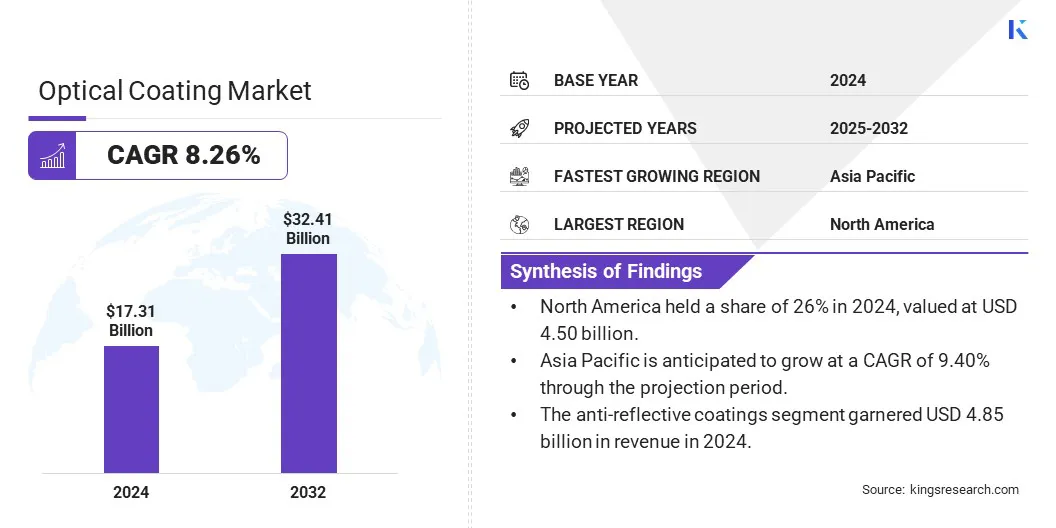

世界の光コーティング市場の規模は、2024年に1731億米ドルと評価され、2025年の1850億米ドルから2032年までに3241億米ドルに成長すると予測されており、予測期間中は8.26%のCAGRを示しています。

主に家電、太陽光発電、自動車産業全体の需要が増加しているため、市場は強力な成長を目撃しています。スマートフォン、AR/VRヘッドセット、電気自動車での光学コンポーネントの統合の増加は、主要なテクノロジーセクター全体の採用を促進しています。

重要なハイライト:

- 光学産業規模は、2024年に1731億米ドルで記録されました。

- 市場は、2025年から2032年にかけて8.26%のCAGRで成長すると予測されています。

- 北米は2024年に26%のシェアを保有しており、4,000億米ドルと評価されています。

- 反射防止コーティングセグメントは、2024年に48億5,500万米ドルの収益を集めました。

- スパッタリングプロセスセグメントは、2032年までに1136億米ドルに達すると予想されます。

- 太陽セグメントは、予測期間にわたって9.62%の最速CAGRを目撃すると予想されています。

- アジア太平洋地域は、予測期間を通じて9.40%のCAGRで成長すると予想されています。

光コーティング市場で事業を展開している大手企業は、Abrisa Technologies、Beneq、Cascade Optical Corporation、Coherent Corp.、Dupont、G&H Group、Lambda、Lockheed Martin Corporation、Luxium Solutions、Materion Corporation、Newport Co.、Nippon Glass Co.、Ltd、Ppg Industries Ohio、Inc、Reynard Corporation、およびZeissグループです。

イオン支援堆積、eビーム蒸発、マグネトロンスパッタリング、原子層の堆積などのコーティングプロセスにおける技術的進歩により、光学性能と耐久性が向上しました。さらに、再生可能エネルギーと高速通信ネットワークの拡大により、光学コーティングの広範な採用が増加しています。

- 2024年、インドは462,000以上の5Gベーストランシーバーステーションを設置し、99%以上の地区をカバーしました。この拡張は、Lakshadweepなどのリモート地域であっても、5GやFTTH(家庭への繊維)を含む高速通信サービスをサポートしました。これは、通信インフラストラクチャの高度な光学コンポーネントとコーティングの需要の増加に貢献しています。

マーケットドライバー

家電と太陽エネルギーセクターの急速な拡大

光学コーティング市場の成長は、主に家電の採用の増加と太陽エネルギーセクターの拡大によって推進されています。スマートフォンとウェアラブルデバイスメーカーからの需要が急増し、ディスプレイの明瞭さとエネルギー効率が向上するため、反射層などのコーティングの使用が増加しています。

さらに、エネルギー移行ポリシーは太陽産業の成長をサポートしており、メーカーは高度なコーティングを使用して光吸収を最大化し、耐久性を向上させ、市場の成長を促進するよう促しています。

- 2025年6月、Dai Nippon Printing Co.、Ltd。は、大画面テレビで使用される高機能光フィルムの需要の高まりを満たすために、日本工場で幅広いコーティング装置を立ち上げました。この機器により、表示の明瞭さを高め、反射光を減らし、生産能力を15%以上増加させるマルチレイヤーコーティングを可能にします。

市場の課題

高度な堆積技術の実装に関連する高コスト

光学コーティング市場の開発を妨げる重要な課題は、イオン支援堆積やeビーム蒸発などの高度な堆積技術のコストと複雑さが高いことです。これらのプロセスには、特殊な機器とクリーンルーム環境が必要であり、中小メーカーのエントリーバリアを作成します。

この課題に対処するために、業界のプレーヤーは、コスト効率、スケーラビリティを高め、手動介入を減らすモジュール式および自動コーティングシステムを開発しています。これらの進歩により、柔軟な生産とより低い運用上のオーバーヘッドが可能になり、市場の幅広い参加をサポートし、中間層の光学コンポーネントメーカーの間でのテクノロジーの採用を加速させます。

市場動向

AR/VRおよびLIDARテクノロジーでの光学コーティングの使用の増加

光学コーティング市場に影響を与える重要な傾向は、Consumer ElectnicsのAR/VRおよびLIDARテクノロジーのコーティングの統合の増加です。自動運転車、および産業センシングシステム。これらのアプリケーションには、画像の透明度とセンサーの精度を向上させる特殊なコーティングによって有効にされる、正確な光制御と最小限の信号の歪みが必要です。

さらに、アンチスクラッチ、疎水性、およびUV耐性特性を備えた多機能コーティングの開発により、車両ヘッドアップディスプレイ、スマートアイウェア、フィールドグレードの光学デバイスなど、堅牢な環境での使用が拡大しています。

- 2024年1月、Abrisa Technologiesは、NVI、イメージング、センシング、および赤外線アプリケーション向けの超薄ガラス処理と高度なコーティングを提供する機能を拡大しました。更新は、高性能ディスプレイテクノロジーでの精度の多機能コーティングの需要の高まりに対応しています。

光学コーティング市場レポートのスナップショット

|

セグメンテーション

|

詳細

|

|

コーティングタイプによって

|

反反射コーティング、高反射コーティング、フィルターコーティング、透明な導電性コーティング、エレクトロクロミックコーティング、ビームスプリッターコーティング、部分的な反射コーティング

|

|

テクノロジーによって

|

真空堆積技術、Eビーム蒸発技術、スパッタリングプロセス、イオン支援堆積(IAD)技術

|

|

アプリケーションによって

|

家電(スマートフォン、タブレット、ラップトップ、カメラ)、太陽光発電(太陽光発電パネル、太陽熱システム)、自動車(HUDディスプレイ、ミラー、ウィンドシールド)、医療(顕微鏡、内視鏡、イメージングデバイス)、電気通信(光学繊維、コネクタ、標準系、補完型標準科)、電気通信システム)、アーキテクチャ(ガラスファサード、スマートウィンドウ、断熱ガラスユニット)

|

|

地域別

|

北米:米国、カナダ、メキシコ

|

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他

|

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り

|

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ

|

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り

|

市場セグメンテーション

- コーティングタイプ(反射性コーティング、高反射コーティング、フィルターコーティング、透明な導電性コーティング、エレクトロクロミックコーティング、ビームスプリッターコーティング、および部分的な反射コーティング):反射防止コーティングセグメントは、主に家電とソーラーパネルの需要が高まっているため、2024年に48億5,000万米ドルを獲得しました。

- テクノロジー(真空堆積技術、Eビーム蒸発技術、スパッタリングプロセス、イオン支援堆積(IAD)テクノロジー):スパッタリングプロセスセグメントは、2024年に34%のシェアを保持しました。

- アプリケーション(コンシューマーエレクトロニクス、ソーラー、自動車、医療、通信、防衛&航空宇宙、および建築):家電セグメントは、2032年までに96億7,000万米ドルに達すると予測されています。

光コーティング市場地域分析

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

アジア太平洋地域の光コーティング市場シェアは、2024年に38%であり、65億8,000万米ドルの価値がありました。この支配は、中国、日本、韓国などの主要国の大規模な電子機器製造ハブによって強化されています。地域市場は、定評のあるサプライチェーン、堅牢なインフラストラクチャ、および光学技術への持続的な投資からさらに利益を得ています。

自動車ディスプレイ、家電、ソーラーアプリケーションでの光学コーティングの使用を増やすと、この需要がさらに高まります。さらに、政府の有利な政策とR&D活動の拡大は、グローバルメーカーを引き付け続けています。アジア太平洋地域は、主要な最終用途セクター全体のイノベーションと産業統合を通じて支配を維持することが期待されています。

北米の光コーティング業界予測期間中に8.01%のCAGRで成長する態勢が整っています。この成長は、主に防衛光学の進歩、フォトニクスのR&Dの増加、および5Gおよび衛星通信インフラストラクチャの拡大によって強化されています。

さらに、地域市場は、強力な規制の枠組み、資金調達の支援、確立されたイノベーションエコシステムの恩恵を受けています。これらの要因は、産業の協力を促進し、光学技術の商業化を加速し、地域の市場の拡大を促進し、長期的な投資と製造の成長をサポートしています。

- 5G Americasによると、2024年第3四半期にGlobal 5G接続は約20億に達し、1億7000万を超える新たな追加で前年比48%増加しました。北米では、5G接続は合計で2億6,400万人で、地域のワイヤレス接続の32%を占めており、次世代のワイヤレスネットワークの迅速な採用を示しています。

規制枠組み

- 米国で、環境保護庁(EPA)は、特にNESHAP(危険な大気汚染物質の国家排出基準)基準を通じて、クリーンエア法の下での光コーティングプロセスからの排出を規制しています。

- 欧州連合で、光学コーティングは手の届かないところにあり(登録、評価、許可、化学物質の制限)、コーティング製剤全体の化学的使用の安全性を義務付けています。

- 中国で、光学コーティングで使用される真空堆積およびスパッタリングシステムの環境コンプライアンスは、国家公害基準の下で生態学と環境省によって支配されています。

競争力のある風景

光学コーティング業界は、イオン支援堆積、eビーム蒸発、マグネトロンスパッタリング、原子層堆積などの高度な薄膜堆積技術への戦略的投資によって特徴付けられます。主要なプレーヤーは、独自の多層技術とナノ構造化された技術を通じて、生産能力を拡大し、コーティング性能を向上させています。

OEMと光学部品メーカーのパートナーシップは、特に電子機器、自動車、航空宇宙部門でのアプリケーション固有のコーティングの開発を促進しています。さらに、メーカーは、環境規制やより環境に優しい生産のための業界の需要に準拠するために、低排出真空プロセスやリサイクル可能なコーティング材料などの持続可能な慣行を採用しています。

- 2025年1月、MLD Technologies、LLCは、高エネルギーレーザーシステムの大規模で重い光学成分に対応するためにコーティング機能を強化しました。同社は、イオンビームスパッタリングを使用して、高い損傷のしきい値と低光学損失を伴う反射コーティングを堆積させました。コーティングは、直径50cm、重量が70kgまでの光学系に適用され、防衛、航空宇宙、およびその他の高出力光学アプリケーションに必要な性能基準を満たしました。

光コーティング市場の主要企業:

- Abrisa Technologies

- ベネク

- Cascade Optical Corporation

- Coherent Corp.

- デュポン

- G&Hグループ

- ラムダ

- ロッキードマーティンコーポレーション

- Luxium Solutions

- Materion Corporation

- ニューポートコーポレーション。

- Nippon Sheet Glass Co.、Ltd

- PPG Industries Ohio、Inc。

- Reynard Corporation

- Zeiss Group

最近の開発(拡張/発売)

- 2025年1月、Coburn Technologies and SDC Technologies、Mitsui Chemicals Groupの子会社は、中小サイズのラボ向けにコンパクトな卓上レンズコーティングシステムを開始しました。 このシステムは、スペース効率の良い高品質の抑制抑制コーティング、高度な光学コーティング技術へのボラデニングアクセスを提供します。

- 2025年1月、Zeissは、Duravision Gold UVレンズコーティングを導入し、Zeiss CleanGuardテクノロジーを特徴として、透明度、耐久性、メンテナンスを改善しました。コーティングは、抗静止、オイル、および水の葉状の特性を提供し、以前のバージョンよりも最大3倍掃除しやすくなっています。

よくある質問

予測期間中に光学コーティング市場に期待されるCAGRは何ですか? 予測期間に市場で最も急速に成長している地域はどれですか? 2032年に市場で最大のシェアを保有すると予想されるセグメントはどれですか?

光コーティング市場

光コーティング市場