油田整合性管理市場

油田整合性管理市場油田整合性管理市場

油田の整合性管理市場規模、シェア、成長、業界分析、コンポーネント(ハードウェア、ソフトウェア、サービス)、展開(クラウドベース、オンプレミス)、アプリケーション(オンショア、オフショア)、および地域分析、地域分析別 2025-2032

ページ: 170 | 基準年: 2024 | リリース: August 2025 | 著者: Versha V. | 最終更新 : August 2025

今すぐお問い合わせ

油田整合性管理市場油田整合性管理市場

ページ: 170 | 基準年: 2024 | リリース: August 2025 | 著者: Versha V. | 最終更新 : August 2025

油田整合性管理(OIM)は、寿命を通じて油田資産の安全性、信頼性、性能を維持するために使用される構造化されたアプローチです。井戸、パイプライン、および生産施設の整合性を監視、評価、管理するための人々、プロセス、テクノロジー、およびデータの統合を網羅しています。

OIMには、障害を防ぎ、資産の寿命を延ばし、環境と人員の安全を確保し、効率的な炭化水素生産をサポートすることを目的とした、検査、メンテナンス、リスク緩和、規制のコンプライアンスが含まれます。

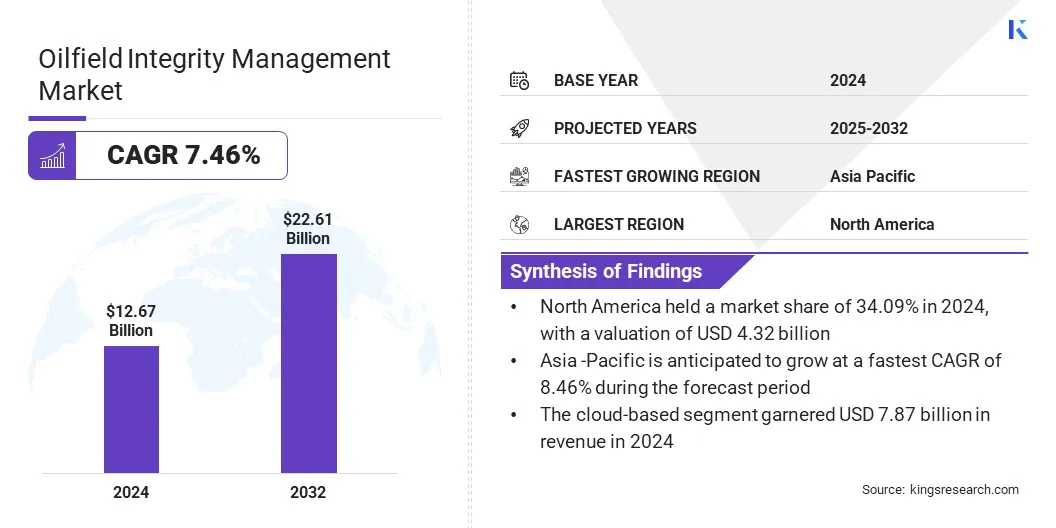

世界の油田整合性管理市場の規模は、2024年に126億7,000万米ドルと評価され、2025年の1359億米ドルから2032年までに2261億米ドルに増加すると予測されています。

オペレーターが整合性管理を優先して資産の寿命を延ばし、信頼性を高め、リスクを削減するため、市場は油田インフラの高齢化への投資の増加に牽引されています。積極的なメンテナンスを可能にし、ダウンタイムを最小限に抑え、進化する安全性と規制基準のコンプライアンスを改善するデジタル検査技術の採用が増加しているため、さらに拡大しています。

油田整合性管理市場で事業を展開している大手企業は、SLB、Halliburton Energy Services、Inc.、Siemens、Emerson Electric Co.、IBM Corporation、Oracle、Aker Solutions、John Wood Group PLC、SGS SA、Inc.、Baker Hughes Company、TechnipFMC PLC、ABS Group of Companies、Twi LtdおよびRosen Groupです。

持続的な原油の生産は、オフショア資産の継続的な監視、メンテナンス、リスク軽減の必要性を高めることにより、市場を推進しています。オフショア石油生産者は、主要なオフショア地域全体で安定した生産の中で、運用上の安全性を確保し、故障を防ぎ、規制基準を満たしているために、高度な整合性ソリューションに投資しています。

油田インフラの老化への投資の増加

油田整合性管理市場を促進する主な要因は、油田インフラの老化の安全性、信頼性、コンプライアンスを確保するための採用の増大です。石油およびガスのオペレーターは、既存の井戸、パイプライン、施設が設計寿命の終わりに近づいて、故障と計画外の閉鎖を防ぐことを目的とした、アップグレード、改造、および整合性の監視に優先順位を付けています。

このシフトは、上級検査技術、予測メンテナンスツール、および陸上および沖合の油田環境全体で長期的な運用パフォーマンスをサポートする資産管理システムの需要を高めています。

高い実装と運用コスト

油田整合性管理市場に影響を与える重要な課題は、包括的な整合性ソリューションを展開するための高い実装と運用コストです。高度な監視システム、検査ツール、および予測メンテナンステクノロジーには、小規模なオペレーターの障壁となる可能性のあるかなりの前払い投資が必要です。これらのコストは、専門家、継続的なメンテナンス、既存のインフラストラクチャとの統合によってさらに悪化します。

この課題に対処するために、市場のプレーヤーは、さまざまな運用予算のために費用対効果の高いスケーラブルな整合性管理ソリューションを開発しています。彼らは、段階的な実装を可能にするモジュラーシステムを提供しており、これにより先行投資を削減します。

さらに、クラウドベースのプラットフォームとリモートモニタリングテクノロジーの採用により、インフラストラクチャコストが削減され、オンサイトの人事要件が最小限に抑えられています。ベンダーはまた、小規模なオペレーターへの財政的圧力を緩和するために、サブスクリプションベースと統合サービスパッケージを提供しています。

持続可能性と排出量の削減

油田整合性管理市場に影響を与える重要な傾向は、運用慣行と排出削減目標との整合性の増加です。市場のプレーヤーは、リアルタイムの排出監視システムを展開し、生産資産を電化し、環境への影響を下げるために日常的なフレアを段階的に廃止しています。

このシフトは、環境、社会、ガバナンス(ESG)の基準を満たすクリーンで準拠した油田事業の開発を促します。これらのイニシアチブは、企業が二酸化炭素排出量を削減し、規制の整合性を改善し、持続可能なエネルギー環境全体で運用上の完全性を維持するのに役立ちます。

|

セグメンテーション |

詳細 |

|

コンポーネントによって |

ハードウェア(資産の整合性管理、データ管理、パイプラインの整合性、腐食管理、予測保守と検査、規制およびコンプライアンスソリューション、その他)、ソフトウェア、サービス(専門家、マネージド) |

|

展開により |

クラウドベースのオンプレミス |

|

アプリケーションによって |

沖合、沖合 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東とアフリカ、南アメリカに分類されています。

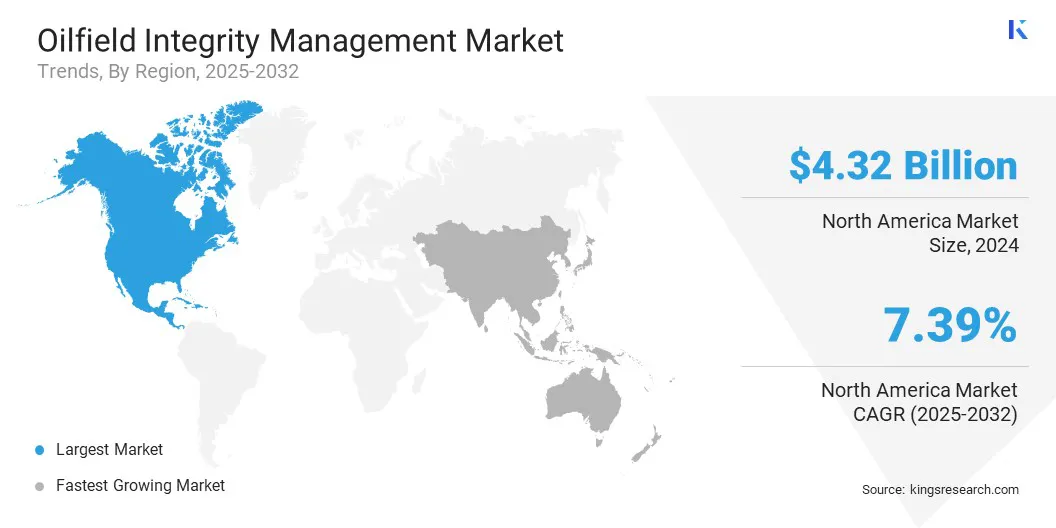

北米の油田整合性管理市場シェアは、2024年には34.09%であり、43億2,000万米ドルの評価がありました。この支配は、長期的な資産パフォーマンスをサポートする高度な生産化学技術の統合に起因しています。この地域の主要なプレーヤーは、専門化された化学処理とライフサイクル資産管理を組み合わせることにより、運用上のリーチを強化しています。

彼らは、高度な生産化学技術を使用して、腐食、スケール、フローの保証をより効果的に管理し、生産を維持し、複雑な油田環境全体で資産の寿命を延ばしています。

また、企業は資産管理戦略をより広範な運用目標と連携して、井戸の完成から廃止措置までのパフォーマンスを改善しています。グローバル配信システムを使用した生産中心のソリューションの統合により、市場は改善されたサービスカバレッジから拡大しています。これらの取り組みにより、北米は効率的な資産運用をサポートし、長期的なシステムの信頼性を確保することができます。

アジア太平洋油田整合性管理業界予測期間中に8.46%のCAGRで成長するように設定されています。この成長は、地域全体のオフショア掘削資産と統合フィールドサービスへの投資によってサポートされる上流の石油およびガス活動の拡大に起因しています。

市場のプレーヤーは、複雑な掘削、ワークオーバー、および井戸管理サービスへのより深い参加を可能にする買収を通じて、運用機能を強化しています。これらの開発は、資産のパフォーマンスとライフサイクルの信頼性を強化することにより、市場の急速な拡大を促進しています。

さらに、地域のプレーヤーは、技術的な専門知識を多様化した油田サービスサービスと統合して、長期サイクルの資産サポートのための需要の高まりを満たすことにより、市場の成長に貢献しています。市場はまた、オフショア事業への民間部門の関与の増加から着実に成長しています。

油田整合性管理業界で事業を展開している主要なプレーヤーは、資産の整合性と上流のウェルサービスを強化するために、戦略的買収を通じてサービスポートフォリオを拡大しています。彼らは専門の専門知識を統合して、石油とガスのバリューチェーン全体でエンドツーエンドのメンテナンスおよび監視ソリューションを提供しています。

市場のプレーヤーは、高度な診断とリモート検査ツールを組み込むことにより、運用効率を高めています。プレイヤーはまた、地域のエネルギー目標をサポートし、信頼性と持続可能性に対する需要の増加を満たすために、地理的多様化に焦点を合わせています。さらに、油田サービスプロバイダーは、運用上の複雑さの増加の中で、包括的なソリューションプロバイダーとして機能するために、進化する業界の要件を提供しています。

よくある質問