原子力廃止市場

原子力廃止措置市場規模、シェア、成長および産業分析、反応器タイプ(加圧水反応器、沸騰水反応器、ガス冷却反応器など)、容量(100 MW、100 MW -1000MW、および1000 MWを超える)、地域分析による容量による、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年6月 | 著者: Antriksh P. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年6月 | 著者: Antriksh P. | 最終更新: 2026年2月

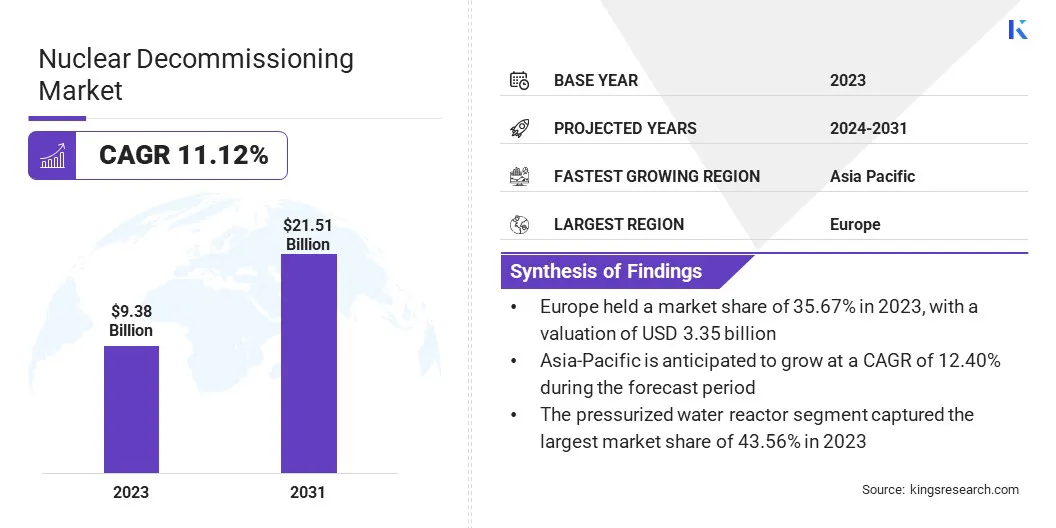

世界の核廃止措置市場規模は2023年に93億8000万米ドルで記録されました。これは2024年には10.28億米ドルと推定され、2031年までに2151億米ドルに達すると予測されています。 LLC、AECOM、Studsvik AB、Bechtel Corporation、Nuvia、Manafort Brothers Incorporated、BWX Technologies。 Inc.、EDFエネルギー、その他。

原子力廃止措置市場におけるデジタルツインテクノロジーの広範な採用は、これらのプロジェクトの計画と実装で採用されている方法論を大幅に再形成しています。デジタルツインは、物理的な資産、プロセス、またはシステムの仮想レプリカであり、リアルタイムシミュレーション、監視、および最適化を可能にします。

核廃止措置では、デジタル双子は、すべてのインフラストラクチャや放射性材料を含む、核施設の正確な3Dモデルを作成することができます。このテクノロジーは、詳細な計画とシナリオ分析を促進し、エンジニアとプロジェクトマネージャーが発生する前に潜在的な課題を視覚化および対処するのに役立ちます。

さまざまな廃止措置ステップをシミュレートする能力により、安全プロトコルが厳密にテストおよび最適化され、それにより労働者と環境の両方に対するリスクが減少することが保証されます。さらに、Digital Twinsは継続的な監視のためのプラットフォームを提供し、リアルタイムの調整を可能にし、廃止措置プロセスが軌道および予算内にとどまることを保証します。

デジタルツインテクノロジーの統合は、廃止措置プロジェクトにおける安全性、効率、および費用対効果の向上、厳しい規制要件と老化の原子力インフラストラクチャを解体する複雑な性質に対応するための差し迫った必要性によってさらに強化されています。

原子力の廃止措置とは、運用寿命の終わりに到達したり、時代遅れになったりしたときに、原子力発電所やその他の原子力施設を安全に閉鎖し、解体するプロセスを指します。このプロセスには、いくつかの重要なステップが含まれます:除染、解体、廃棄物管理、サイト修復など。これにより、すべての放射性材料が安全に取り外され、廃棄され、サイトが他の用途に安全な状態に復元されることが保証されます。

これらの施設のコアコンポーネントである原子炉は、加圧水リアクター(PWRS)、沸騰水リアクター(BWR)、ガス冷却反応器(GCR)などのさまざまなタイプがあり、それぞれが廃止アプローチに影響を与える構造的および運用上の特性が異なります。通常、メガワット(MW)で測定されるこれらの反応器の容量は、範囲が大幅に範囲であり、それにより廃止措置の努力のスケールと複雑さに影響を与えます。

l多くの場合、1,000 MWを超えるArge反応器は、放射性材料の量と必要な構造解体の程度に関して、かなりの課題を提示します。包括的な廃止措置プロセスは、残留放射能に関連する環境および健康リスクを緩和し、以前の核サイトを再利用または安全に放棄するために重要です。

世界の核廃止措置市場は、主に原子炉の老化した艦隊と厳しい環境規制によって促進された大幅な成長を目撃する態勢が整っています。核施設が世界的な存在の終わりに近づくにつれて、包括的な廃止サービスの需要は大幅に上昇するように設定されています。

これらのテクノロジーを活用することにより、企業は運用を合理化し、危険な環境への人間の曝露を減らし、プロジェクトの精度を向上させます。さらに、廃止およびモジュール化の廃止措置タスクにより、より予測可能な結果とコスト削減が可能になります。この戦略により、スケーラビリティがさらに促進され、企業が一貫した品質と安全基準を維持しながら複数のプロジェクトを処理できるようにします。これらの戦略的な命令に焦点を当てることにより、著名なプレーヤーは、急成長する原子力廃止措置市場をリードし、革新するように適しています。

原子力廃止サービスに対する世界的な需要は、原子炉の老化した艦隊によって大幅に後押しされており、多くの原子炉が近づいているか、すでに意図した運用寿命を上回っています。

ほとんどの原子炉は、特に1970年代から1980年代にかけて20世紀半ばから後半に建設され、40〜50年の計画的な運用期間の終わりに近づいています。これらの原子炉が老化するにつれて、構造的障害、安全性の問題、および非効率性のリスクが高まります。

高い安全基準を維持し、厳しい規制要件に準拠する必要性は、これらの老化施設を廃止する緊急性を強調しています。さらに、古い原子炉の維持とアップグレードに関連する運用コストは、多くの場合、利点を上回り、廃止措置をより経済的に実行可能なオプションにします。この傾向は、ヨーロッパや北米などの地域で特に顕著であり、多くの原子炉が廃止措置の予定がますます予定されています。

さらに、時代遅れの原子力施設によってもたらされる潜在的な危険性に対する国民の懸念は、政府や企業が廃止措置の優先順位付けを促していることです。への移行に焦点を当てています再生可能エネルギー情報源は、古い原子力発電所の廃止措置とさらに一致しているため、より持続可能で安全なエネルギー景観への移行が促進されます。

放射性廃棄物の管理と廃棄は、主に関連する材料の危険な性質のために、原子力廃止プロセスの開発に大きな課題をもたらします。

放射性廃棄物には、使用済み核燃料、原子炉成分、汚染された土壌と水など、さまざまな形態の汚染された材料が含まれており、これらはすべて重大な健康と環境のリスクをもたらします。主な課題は、放射線曝露と汚染を防ぐために、これらの材料の安全な封じ込め、輸送、および長期貯蔵を確保することにあります。

数千年も危険なままである高レベルの放射性廃棄物には、自然災害、人間の干渉、および長期間にわたるその他の潜在的なリスクに耐える安全で地質学的に安定した貯蔵ソリューションが必要です。

さらに、廃棄のための条件付けと包装廃棄物のプロセスには、厳密な安全性と規制基準への順守が必要であり、それによって複雑になります廃棄物管理努力。適切な廃棄サイトの限られた入手可能性は、放射性材料の保管と相まって、課題を悪化させます。

ロボット工学と自動化の進歩は、核の廃止症の状況を大幅に変換し、その結果、廃止措置活動の安全性、効率、および精度が向上しています。高度なセンサー、AI、および機械学習機能を装備したロボットは、危険な環境で複雑なタスクを実行するためにますます展開されています。

この統合は、人間の介入の必要性を減らし、それによって放射線曝露のリスクを最小限に抑えます。これらのロボットシステムは、閉じ込められたおよび汚染された空間をナビゲートし、構造を解体し、人間の能力を上回る精度と一貫性のあるレベルの放射性材料を処理します。

さらに、自動化技術は、計画やシミュレーションからリアルタイムの監視とデータ分析まで、廃止プロセスのさまざまな側面を合理化しています。自動化されたシステムは、放射線レベル、構造的完全性、およびその他の重要なパラメーターを継続的に監視し、積極的な意思決定とタイムリーな介入を可能にします。

これらのテクノロジーの統合は、運用上の安全性を高め、プロジェクトのタイムラインを削減し、肉体労働と人間の安全対策に関連するコストを削減する必要性によってサポートされています。

グローバル市場は、原子炉の種類、容量、地理に基づいてセグメント化されています。

原子炉の種類に基づいて、市場は加圧水反応器、沸騰水反応器、ガス冷却反応器などにセグメント化されています。加圧水反応器セグメントは、2023年に43.56%の最大の原子力廃止市場シェアを獲得しました。これは、世界の原子力産業内での広範な採用と広範な存在に大きく起因しています。

加圧水反応器(PWR)は、最も一般的に使用されるタイプの原子炉であり、世界中のすべての作戦原子力発電所のほぼ3分の2を占めています。この大規模な展開は、これらの原子炉の多くが運用寿命の終わりに到達するため、廃止サービスに対するかなりの需要を生み出します。

さらに、PWRの十分に文書化された運用履歴と確立された規制フレームワークは、より予測可能で標準化された廃止措置プロセスを促進します。セグメントの拡大は、PWRの廃止措置プロジェクトの管理に利用できる広範なインフラストラクチャと専門知識によってさらに推進され、効率的なスケーリングと実行が可能になります。さらに、PWRの廃止措置には、多くの場合、複雑で価値の高い契約が含まれます。

容量に基づいて、原子力廃止措置市場は、100 MW、100 MW -1000MW、1000 MWを超えるに分類されます。上記の1000 MWセグメントは、主に数十年にわたって運用されてきた大規模な原子力発電所の廃止措置ニーズの増加のために、予測期間を通じて12.11%の驚異的なCAGRを記録する態勢が整っています。

これらの大容量原子炉は、のピーク時に構築されています原子力エネルギー1970年代および1980年代の拡大は、計画された運用寿命の終わりに達し、廃止措置が予定されています。これらの大規模な原子炉の廃止の大きさと複雑さは、実質的な投資と高度な技術ソリューションを必要とし、このセグメントの成長に貢献します。

さらに、規制の景観はますます厳しくなり、安全性と環境基準の順守を確保するために、廃止措置活動の綿密な計画と実行を必要としています。

かなりの量の放射性廃棄物の管理と廃棄を含む、大規模な原子炉の廃止に関連する高いコストは、セグメントの成長をさらに促進します。さらに、これらの大規模な原子炉のコンポーネントを解体して安全に処理するために必要な専門知識と専門装置は、廃止技術の革新と進歩を促進しています。

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、意味、およびラテンアメリカに分類されています。

北米の原子力廃止市場シェアは、2023年に世界市場で約35.67%であり、33億5,000万米ドルの評価がありました。この支配的な市場の地位は、運用寿命の終わりに達している米国とカナダの膨大な数の老化原子炉によって大きく促進されています。

北米の厳しい規制環境と、環境および公共の安全への強いコミットメントと相まって、廃止プロセスを加速しています。

さらに、主要な廃止サービスプロバイダーと地域における高度な技術インフラストラクチャの存在は、効率的かつ効果的な廃止措置操作を促進します。

廃止プロジェクトのために政府機関と民間部門の利害関係者の両方によって割り当てられた重要な財源は、高い安全基準を維持し、環境リスクを軽減するという地域のコミットメントを強調しています。さらに、北米の経験と、複雑な廃止プロジェクトの処理におけるプロトコルの確立は、主要な市場の地位を固めることに貢献しています。

アジア太平洋地域は、今後数年間で12.40%の最高のCAGRで成長すると予測されています。この急速な成長は、主に日本、韓国、中国、インドなどの国の原子炉の数が増えていることに起因しており、その多くは運用寿命の終わりに近づいています。日本は、福島第一の核災害の後に開始された広範な廃止プロジェクトのために、この成長において重要な役割を果たしています。

この地域は、高度なテクノロジーを採用し、さまざまな原子炉タイプを廃止するというユニークな課題に対処するための専門的な専門知識を開発することに焦点を当てていることは、国内市場の成長を推進しています。さらに、廃止措置インフラストラクチャへの有利な政府のイニシアチブと多額の投資は、アジア太平洋核廃止措置市場の拡大を支援しています。

原子力廃止市場レポートは、業界の断片化された性質に重点を置いて貴重な洞察を提供します。著名なプレーヤーは、パートナーシップ、合併と買収、製品の革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てており、製品ポートフォリオを拡大し、さまざまな地域で市場シェアを拡大しています。

製造業者は、R&D活動への投資、新しい製造施設の設立、サプライチェーンの最適化など、さまざまな戦略的イニシアチブを採用して、市場の地位を強化しています。

主要な業界開発

原子炉タイプによる

容量によって

地域別

よくある質問