ネットワークインフラ市場

ネットワークインフラストラクチャの市場規模、シェア、成長および業界分析、タイプ(パーソナルエリアネットワーク(PAN)、ローカルエリアネットワーク(LAN)、メトロポリタンエリアネットワーク(MAN)など、コンポーネント、展開、組織サイズ、エンドユーザーおよび地域分析によるコンポーネント、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年9月 | 著者: Antriksh P. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年9月 | 著者: Antriksh P. | 最終更新: 2026年2月

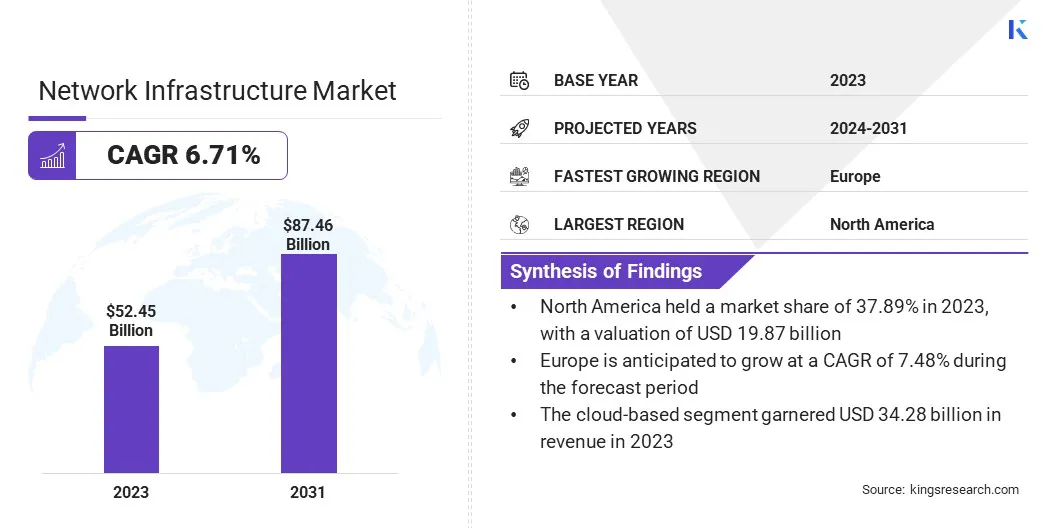

グローバルネットワークインフラストラクチャ市場規模は、2023年に5245億米ドルと評価され、2024年の5551億米ドルから2031年までに8746億米ドルに成長すると予測されており、予測期間中は6.71%のCAGRを示しています。ネットワークテクノロジーのデータ消費と進歩の急速な増加は、市場の成長を強化しています。

作業範囲には、レポートには、ALE International、Telefonaktiebolaget LM Ericsson、Arista Networks、Inc。、Broadcom、Cisco Packard Enterprise Development LP、Huawei Technologies Co.、Ltd.、Juniper Networks、Inc。、Nokia、Zte Corporation、Zte Corporationなどの企業が提供するソリューションが含まれています。

組織がソースに近いデータを処理しようとするにつれて、エッジコンピューティングの需要が急速に増加しており、遅延を減らし、リアルタイムの意思決定を強化しています。エッジコンピューティングにより、分散化処理が可能になります。そこでは、データが集中化されたクラウドデータセンターに送信されるのではなく、その起源の近くに分析および作用されます。

これは、自動運転車、ヘルスケア、製造などの産業にとって特に有益であり、即時の対応時間が重要です。膨大な量のデータを生成するモノのインターネット(IoT)デバイスの急増は、データ送信コストとネットワークの混雑を最小限に抑えるためにエッジコンピューティングの必要性を強調しています。

5Gネットワークの開発により、エッジコンピューティングの採用がさらに向上します。高速で低遅延の通信により、エッジでより速く効率的なデータ処理が可能になります。

これは、企業がエッジインフラストラクチャに投資する重要な機会であり、競争の環境における成長と差別化のための新しい道を提供します。企業は速度と効率を優先するため、エッジコンピューティングは最新のネットワークインフラストラクチャの重要な要素になると予想されます。

ネットワークインフラストラクチャとは、組織内のネットワーク接続、通信、および運用を可能にするハードウェアおよびソフトウェアリソースを指します。さまざまなデバイス、システム、および場所でデータの送信をサポートすることにより、あらゆるデジタルエコシステムのバックボーンを形成します。

ネットワークインフラストラクチャの主要なコンポーネントには、ルーター、スイッチ、サーバー、ワイヤレスアクセスポイント、ケーブルシステムが含まれ、シームレスなデータ交換を保証します。ネットワークインフラストラクチャは、有線(光ファイバー、銅)やワイヤレスネットワーク(Wi-Fi、5G)など、さまざまなタイプで展開できます。

展開モデルは、組織のニーズに応じて、従来のオンプレミスセットアップからクラウドベースのハイブリッドソリューションまでさまざまです。ネットワークインフラストラクチャのエンドユーザーには、信頼できる安全な接続性を必要とする企業、政府機関、通信会社を必要とする個々の消費者が含まれます。

IoT、5G、クラウドコンピューティングなどのテクノロジーの台頭を考えると、企業が競争力を維持するためには、堅牢でスケーラブルなネットワークインフラストラクチャが不可欠です。

ネットワークインフラストラクチャ市場の現在の状況は、戦略的な変化と、急速な技術の進歩とデータ要求の高まりをナビゲートしている主要なプレーヤーの間で優先順位を進化させることによって形作られています。

企業は、製品ポートフォリオを拡張して、5G対応デバイス、ソフトウェア定義ネットワーク(SDN)、エッジコンピューティングソリューションなどの次世代ネットワークソリューションを含めて、新しい市場機会を獲得することに焦点を当てています。

さらに、多くの企業がネットワークで革新するために研究開発(R&D)に多額の投資をしています仮想化自動化技術は、運用コストを削減し、俊敏性を高めるのに役立ちます。

パートナーシップと買収は一般的な戦略となっており、企業はクラウドプロバイダー、ハードウェアメーカー、および通信事業者と協力することにより、市場の地位を強化しようとしています。現在の成長軌道は、デジタル変革とインフラストラクチャの近代化のための政府が支援するイニシアチブによってさらにサポートされています。

ただし、競争力を維持するために、これらの企業は、新興技術にシームレスな移行と将来のプルーフインフラストラクチャを要求するため、スケーラビリティ、セキュリティ、および統合に優先順位を付ける必要があります。イノベーションとコスト管理のバランスを維持することは、持続的な成長に依然として不可欠です。

ネットワークテクノロジーの進歩は、コミュニケーションとデータ転送の状況を形作る上で重要な役割を果たしています。ソフトウェア定義ネットワーキング(SDN)、ネットワーク機能仮想化(NFV)、クラウドベースのネットワークなどのイノベーションは、組織のネットワーク管理とスケーラビリティを変換します。

SDNは、より集中化された制御を可能にし、動的調整と最適化されたリソース割り当てを有効にしますが、NFVはネットワーク機能を実質的に管理できるようにすることにより、従来のハードウェアへの依存度を低下させます。

これらの進歩により、柔軟性、速度、コスト効率が向上します。デジタル変換イニシアチブ。

さらに、光ファイバー、Wi-Fi 6、および5Gの進歩により、データ送信速度とレイテンシが高くなることでネットワークパフォーマンスが向上し、IoT、リアルタイム分析、高解像度ストリーミングをサポートするために重要です。

企業がクラウドとエッジのコンピューティングにますます依存しているため、これらの技術の改善は、ネットワークインフラストラクチャが将来のワークロードを処理するために重要です。これは、次世代のネットワーキングソリューションに早期に投資する企業に競争上の優位性を提供します。

ネットワークインフラストラクチャのアップグレードと維持に関連する高コストは、特に技術的な需要が高まるにつれて、多くの組織にとって重要な課題をもたらします。 5G、エッジコンピューティング、SDNなどの新しいテクノロジーにアップグレードするには、ハードウェア、ソフトウェア、専門知識にかなりの資本投資が必要です。

さらに、これらのシステムのメンテナンスには、最新のネットワークの複雑さを管理するための修理、更新、および熟練した人員の継続的な費用が含まれます。中小企業の場合、これらのコストは法外なものであり、より大きなリソースを持つ大企業と競争する能力を妨げます。レガシーシステムは、新しいテクノロジーを時代遅れのインフラストラクチャと統合することで技術的および財政的な課題をもたらすため、問題を悪化させます。

この課題を軽減するために、企業は段階的なアップグレードを実装し、段階的に近代化することができます、最初に重要な領域に優先順位を付けます。クラウドベースのソリューションを活用すると、これらのモデルは通常サブスクリプションベースで動作し、時間の経過とともにコストを拡大するため、先行資本支出をさらに削減する可能性があります。

ネットワーク管理をマネージドサービスプロバイダー(MSP)にアウトソーシングすることは、もう1つの費用対効果の高いソリューションであり、企業はネットワーク効率を維持しながらコア運用に集中できるようにします。

5Gネットワークの展開の増加は、グローバルネットワークインフラストラクチャ市場を変える主要な傾向です。 5Gテクノロジーは、自動運転車、スマートシティ、リアルタイムIoTアプリケーションの進歩に不可欠な、前任者と比較して速度の向上、低下、およびデータ容量の増加を提供します。

世界中の通信事業者は、増大する消費者とより信頼性の高い接続性に対する企業の需要を満たすために、5Gインフラストラクチャに多額の投資を行っています。

このシフトは、新しい標準をサポートするために5G対応のルーター、スイッチ、アンテナを開発しているため、ネットワーキングハードウェアのイノベーションをさらに促進しています。

5Gの展開は、拡張現実(AR)、バーチャルリアリティ(VR)、マシンツーマシン(M2M)通信などのテクノロジーを有効にすることにより、ヘルスケア、製造、ロジスティクスなど、複数のセクターにわたるデジタル変革を促進することが期待されています。

ただし、5Gの広範な展開には、既存のネットワークインフラストラクチャのアップグレードに大きな投資が必要です。この傾向は、今後数年間で加速すると予想され、市場の成長を促進します。

グローバル市場は、タイプ、コンポーネント、展開、組織サイズ、エンドユーザー、および地理に基づいてセグメント化されています。

タイプに基づいて、市場はパーソナルエリアネットワーク(PAN)、ローカルエリアネットワーク(LAN)、メトロポリタンエリアネットワーク(MAN)、およびワイドエリアネットワーク(WAN)にセグメント化されています。ワイドエリアネットワーク(WAN)セグメントは、主に地理的に分散したネットワークを接続し、リモートオフィス、データセンター、ユーザー間の通信を可能にする上で重要な役割により、2023年に最大のネットワークインフラストラクチャ市場シェアを44.87%獲得しました。

企業、特に複数の地域で動作する企業間のグローバルな接続性に対する需要の高まりは、WANソリューションの採用を促進しています。 WANは、最新のビジネスオペレーションに不可欠な、効率的なデータ転送、コラボレーション、クラウドベースのリソースへのアクセスのためのインフラストラクチャを提供します。

さらに、クラウドコンピューティング、ハイブリッド作業モデル、およびリモートアクセス要件の台頭により、企業は、中断のない運用を確保するために、安全でスケーラブルなWANソリューションにますます依存しています。ソフトウェア定義ネットワーキング(SDN)などのテクノロジーは、従来のWANと比較して、より柔軟で費用対効果の高い、最適化されたネットワークパフォーマンスを提供することにより、セグメントの成長をさらに高めました。

分散IT環境の管理におけるセキュリティ、スケーラビリティ、およびネットワーク効率の向上の必要性により、企業にとって好ましい選択となり、その優位性に大きく貢献しました。

コンポーネントに基づいて、市場はハードウェア、ソフトウェア、ネットワークサービスに分類されています。ネットワークサービスセグメントは、主にさまざまな業界で管理されたプロフェッショナルサービスに対する需要が増加しているため、予測期間を通じて7.90%の堅牢なCAGRで成長するように設定されています。

企業がデジタルトランスフォーメーションをますます採用するにつれて、ネットワークインフラストラクチャの複雑さが成長し、組織がネットワークを管理、最適化、および保護するために外部の専門知識を求めます。ネットワーク監視、トラブルシューティング、セキュリティなどのマネージドサービスは、社内チームの維持と比較して、費用対効果のために好まれます。

さらに、クラウドコンピューティング、ソフトウェア定義ネットワーキング(SDN)、およびエッジコンピューティングの台頭は、これらの高度な技術を実装および維持するために専門サービスを必要とするため、ネットワークサービスセグメントの拡大に貢献しています。

さらに、ネットワークサービスはスケーラビリティと柔軟性を提供し、企業が変化する技術環境に迅速に適応できるようにします。ハイブリッドおよびリモート作業モデルへの移行により、ネットワークサービスへの依存が増加し、シームレスな接続性とサイバーセキュリティが確保され、それによってセグメントの成長が増えています。

展開に基づいて、市場はオンプレミスとクラウドベースに分類されています。クラウドベースのセグメントは、2023年にネットワークインフラストラクチャ市場をリードし、さまざまな業界でクラウドコンピューティングの急速な採用によって推進されている3428億米ドルの評価に達しました。

組織がITインフラストラクチャとアプリケーションをクラウドにシフトするにつれて、クラウドベースのネットワークインフラストラクチャの需要が急増し、よりスケーラブルで柔軟な、費用対効果の高いソリューションを提供します。

クラウドベースのインフラストラクチャにより、企業はデータをより効率的に管理および保存することができ、コストのかかるオンプレミスハードウェアの必要性を減らし、よりアジャイルな操作を可能にします。パブリッククラウド環境とプライベートクラウド環境の両方を統合するハイブリッドクラウドモデルの採用の増加により、クラウドベースのネットワーキングソリューションの需要がさらに促進され、パフォーマンス、セキュリティ、柔軟性が最適化されています。

さらに、サービスとしてのソフトウェア(SAAS)、サービスとしてのインフラストラクチャ(IAAS)、およびサービスとしてのプラットフォーム(PAAS)ソリューションへの依存度の高まりは、大規模で動的なワークロードをサポートできる堅牢でクラウドベースのネットワークの必要性を強調しています。

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、MEA、およびラテンアメリカに分類されています。

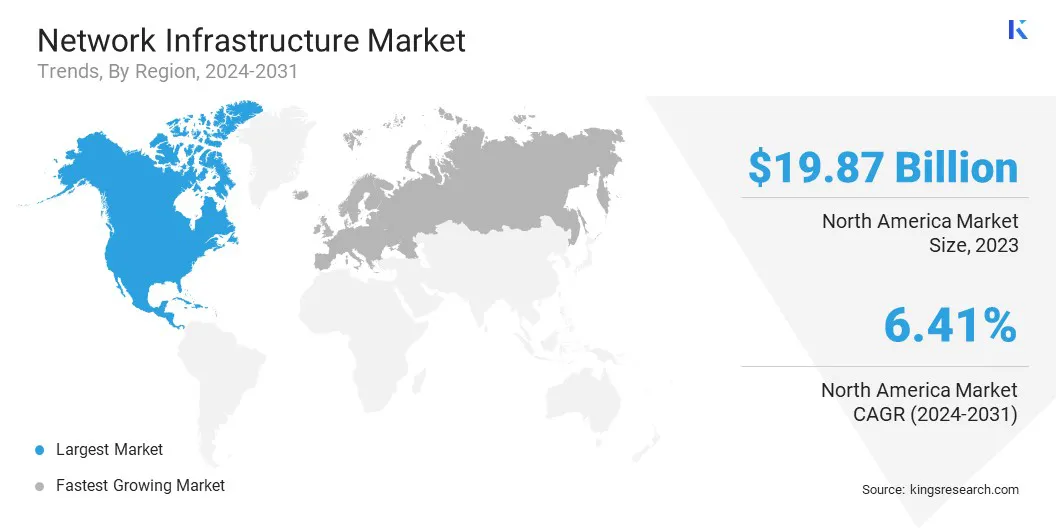

北米ネットワークインフラ市場は37.89%のかなりのシェアを占め、2023年には1987億米ドルと評価されました。この拠点は、この地域の高度な技術景観、5Gなどの最先端のネットワーク技術の早期採用、および主要なグローバルプレーヤーの存在によって強化されています。

高度な接続ソリューションに対する堅牢なデジタルインフラストラクチャの高い需要は、高度なネットワークインフラストラクチャへの投資を増やしています。 IT、ヘルスケア、金融サービスを含む主要な業界は、進行中のデジタル変革イニシアチブとクラウドコンピューティング、ソフトウェア定義ネットワーキング(SDN)、およびエッジコンピューティングの採用を通じて、この成長をサポートしています。

さらに、サービスを受けていない地域のサイバーセキュリティを強化し、ブロードバンド接続を促進する政府のイニシアチブは、インフラ投資を後押ししました。リモートおよびハイブリッド作業モデルへの移行の増大により、地域全体で安全でスケーラブルなネットワークソリューションの需要がさらに促進されました。

デジタル化が進むにつれて、北米はネットワーキングテクノロジーとインフラストラクチャのアップグレードへの継続的な投資により、主要な地位を維持することが期待されています。

ヨーロッパのネットワークインフラストラクチャ業界は、今後数年間で7.48%の最高のCAGRで成長する態勢を整えています。この成長は、主にこの地域の積極的なデジタル変革イニシアチブに起因しており、高度なネットワークテクノロジーへの投資の増加につながります。

欧州政府と企業は、特に大陸全体の5Gネットワークの広範な展開により、高速インターネット接続の開発を優先しています。

ヨーロッパをデジタルイノベーションのグローバルリーダーとして位置付けるように設計された欧州連合のデジタル戦略は、この成長をサポートしています。さらに、この地域は、スマートシティプロジェクト、IoTの採用、およびエッジコンピューティングの事業運営への統合に焦点を当てているため、洗練されたネットワークインフラストラクチャの需要をさらに推進しています。

自動車、製造、ヘルスケア、金融セクターを含むヨーロッパの多様な産業基地は、デジタル化と自動化の取り組みをサポートするために、堅牢なネットワークインフラストラクチャにますます依存しています。さらに、ヨーロッパが持続可能性とグリーンテクノロジーに重点を置いていることは、エネルギー効率の高いデータセンターと環境に優しいネットワーキングソリューションに投資しているため、地域市場に影響を与えています。

グローバルネットワークインフラストラクチャ市場レポートは、業界の断片化された性質に重点を置いて貴重な洞察を提供します。著名なプレーヤーは、パートナーシップ、合併と買収、製品の革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てており、製品ポートフォリオを拡大し、さまざまな地域で市場シェアを拡大しています。

拡大と投資は、この分野で企業が採用する主要な戦略的イニシアチブです。業界のプレーヤーは、R&D活動、新しい製造施設の構築、およびサプライチェーンの最適化に広く投資しています。

主要な業界開発

タイプごとに

コンポーネントによって

展開により

組織サイズによって

エンドユーザーによって

地域別

よくある質問