新生児換気剤市場

新生児換気剤市場新生児換気剤市場

新生児換気装置の市場規模、シェア、成長、産業分析、製品(侵襲的換気、非侵襲的換気)、モビリティ(集中治療室、ポータブル換気因子)、技術(機械的換気剤、高頻度換気装置)、モード、エンド使用および地域分析、地域分析、 2025-2032

ページ: 210 | 基準年: 2024 | リリース: September 2025 | 著者: Versha V. | 最終更新: September 2025

今すぐお問い合わせ

新生児換気剤市場新生児換気剤市場

ページ: 210 | 基準年: 2024 | リリース: September 2025 | 著者: Versha V. | 最終更新: September 2025

新生児換気剤は、独立して呼吸できない早産や重症乳児を含む新生児に重大な呼吸器支援を提供するように設計された高度な医療機器です。これらのシステムは、最適な酸素化と二酸化炭素バランスを維持するために、正確に制御された気流、酸素、および圧力を提供します。

新生児換気剤は、新生児の繊細な肺生理学に対応するように特別に設計されています。これらは、潮bolide、圧力、呼吸速度などのパラメーターを正確に制御し、安全で効果的な換気を保証します。

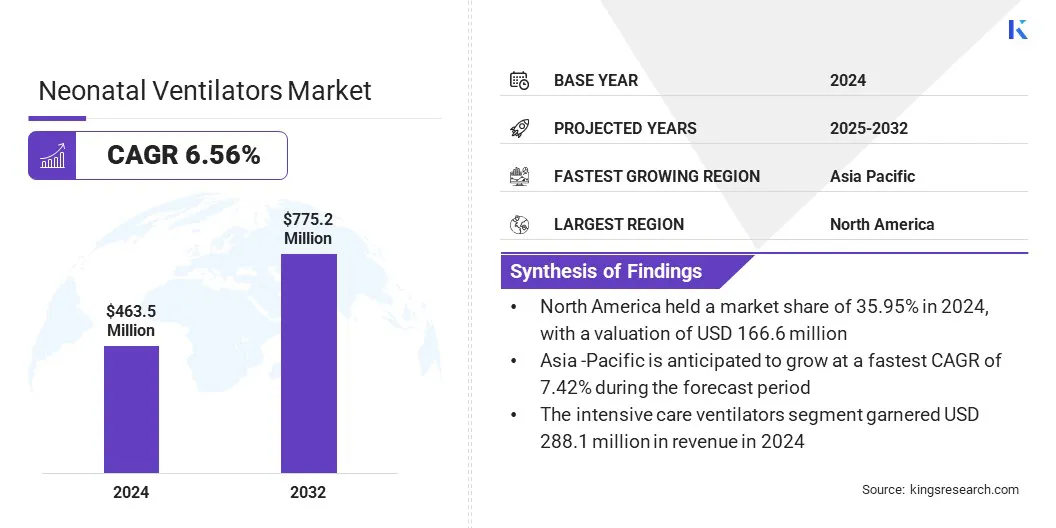

世界の新生児換気装置の市場規模は、2024年に4億6,350万米ドルと評価され、2025年の492.4百万米ドルから2032年までに7億7,520万米ドルに成長すると予測されており、予測期間で6.56%のCAGRを示しています。

市場は、早産の発生率と新生児呼吸障害の発生率の増加によって推進されており、人工呼吸器のサポートの需要が高まっています。新興経済国における高度な新生児ケアに対する認識の高まりと病院インフラの拡大は、高度な新生児の人工呼吸器の採用を後押ししています。

新生児の人工呼吸器市場で運営されている大手企業は、AVI Healthcare Private Limited、Medtronic、DrägerwerkAG&Co。KGAA、Ginevri、Getinge、Gotinge、Zoll Medical Corporation、Fisher&Paykel Healthcare Limited、Resmed Private Limited、Inspiration Healthcare Group PLC、Air Liquide Medical Systems、ICU Medical、Inc、Shenzhen Mindray Bio-Medecy-Medecy-Medecy-Medica International Group S.P.A、Breas Medical ABおよびAxcent Medical GmbH。

医療費の上昇とより広範な保険の補償は、人工呼吸器を含む高度な新生児ケアソリューションの需要を促進しています。病院は、時期尚早の乳児の生存結果を改善するために、現代の呼吸支援技術を優先しています。

重度の呼吸器合胞体ウイルス(RSV)感染の発生率の上昇

新生児換気剤市場の主要なドライバーは、乳児の重度の呼吸器合胞体ウイルス(RSV)感染の発生率の増加です。 RSVは急性呼吸器疾患の主な原因であり、多くの場合、入院と重大な呼吸支援の必要性をもたらします。

この負担の増大により、医療提供者は、正確で安全な呼吸管理が可能な高度な人工呼吸器を備えた新生児集中治療室を強化するよう促しています。 RSVの有病率の増加は、生存率と患者の転帰を改善するために、新生児呼吸装置への投資を加速しています。

新生児換気装置の高コスト

新生児の人工呼吸器市場における重要な課題は、高度な人工呼吸器システムの獲得と維持のコストが高いことです。これらのデバイスには、専門のエンジニアリング、精密コンポーネント、および新生児向けに調整された安全機能の統合が必要であり、生産費が大幅に増加します。病院は、サービス、消耗品、スタッフのトレーニングのための追加費用に直面しており、リソース制限された設定では広範な採用が困難になります。

新生児換気者の高い資本投資は、小規模な医療施設のアクセシビリティを制限することができ、慎重な予算計画が必要であり、多くの場合、新生児の重要な呼吸サポートの利用可能性を制限します。

この課題に対処するために、市場のプレーヤーは、安全やパフォーマンスを損なうことなく、費用対効果の高いスケーラブルな新生児換気装置の開発に焦点を当てています。企業は、デバイスの製造およびメンテナンス費用を削減するポータブルおよびモジュラー設計を導入しています。

さらに、メーカーは、包括的なサービスパッケージ、トレーニングプログラム、リースモデルを提供して、医療提供者の財政的負担を緩和し、病院と新生児介護部隊全体の新生児換気者の採用を改善しています。

汎用性と多患者の人工呼吸器の開発

新生児の人工呼吸器市場の重要な傾向は、未熟児から大人まで、幅広い患者のニーズに応える汎用性のある多患者の換気剤の開発です。これらのデバイスにより、病院はスペース、コスト、および機器の利用を最適化しながら、個別の呼吸ケアを提供できます。

メーカーは、侵入漏れ補償、自動監視、国際的な安全基準のコンプライアンスなどの高度な機能を統合して、治療効率を高め、患者の転帰を改善しています。これらのイノベーションは、医療施設全体で新生児の人工呼吸器のより広範な採用をサポートしています。

|

セグメンテーション |

詳細 |

|

製品によって |

侵入換気、非侵襲的換気 |

|

モビリティによって |

集中治療室、ポータブル換気装置 |

|

テクノロジーによって |

機械換気装置、高周波換気装置、体積ターゲット換気装置、ハイブリッド換気剤 |

|

モード別 |

圧力モードの換気、組み合わせモード換気、ボリュームモードの換気など |

|

エンド使用により |

病院、診療所、外来外科センター、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米の新生児換気者の市場シェアは、2024年に約35.95%であり、1億6,660万米ドルの評価がありました。この支配は、新生児の早産と呼吸器合併症の発生率の上昇に起因しており、新生児集中治療室での高度な呼吸支援の需要が増加しています。

ポータブル、モジュラー、およびAI対応の人工呼吸器を含む技術の進歩は、治療効率と患者の転帰を高めています。新生児ケアの主要なプレーヤーによる病院のインフラストラクチャと投資を拡大することは、医療施設全体の高度な新生児換気装置の採用をさらにサポートしています。

さらに、主要なプレーヤーによる戦略的拡張により、流通チャネルが強化され、高度な新生児換気装置のより広範な可用性が促進され、それによって市場の成長に貢献しています。

アジア太平洋の新生児換気装置産業は、予測期間にわたって7.42%の堅牢なCAGRで成長するように設定されています。この成長は、中国やインドなどの新興経済学における早産と新生児呼吸器合併症の有病率の増加に起因しています。新生児ケアを改善するための医療インフラストラクチャと政府のイニシアチブの迅速な近代化は、高度な人工呼吸器のより広範な採用を促進しています。

家族中心のケアと出生後の支援に対する認識の高まりにより、病院は統合された新生児ケアソリューションに投資するよう促しています。の手頃な価格の向上医療機器また、主要なプレーヤーによる地元の製造活動は、地域全体の市場の成長をさらにサポートしています。さらに、換気と高度な出生後サポートを組み合わせた統合された新生児ケアソリューションは、この地域の患者ケアと市場の成長を促進しています。

新生児の人工呼吸器業界で事業を展開している主要なプレーヤーは、既存の人工呼吸器ラインの戦略的獲得を通じて製品ポートフォリオを拡大し、呼吸ケアにおける存在を強化しています。

彼らは、基本的な呼吸器支援から高度な高周波換気まで、多様な新生児のニーズに対処するために、人工呼吸器の範囲を広げることに焦点を当てています。さらに、流通ネットワークを強化し、市場のリーチを改善し、より包括的な呼吸ソリューションのセットを提供するために、買収を活用しています。

よくある質問