ナノメディシン市場

ナノメディシン市場の規模、シェア、成長、産業分析、製品(ナノ粒子、ナノロボット、ナノシェル、ナノチューブ、リポソーム、その他)、アプリケーション(薬物送達、診断、がん療法、再生療法、抗菌治療、抗菌薬)、エンドユーザー(病院と臨床、地域分析) 2024-2031

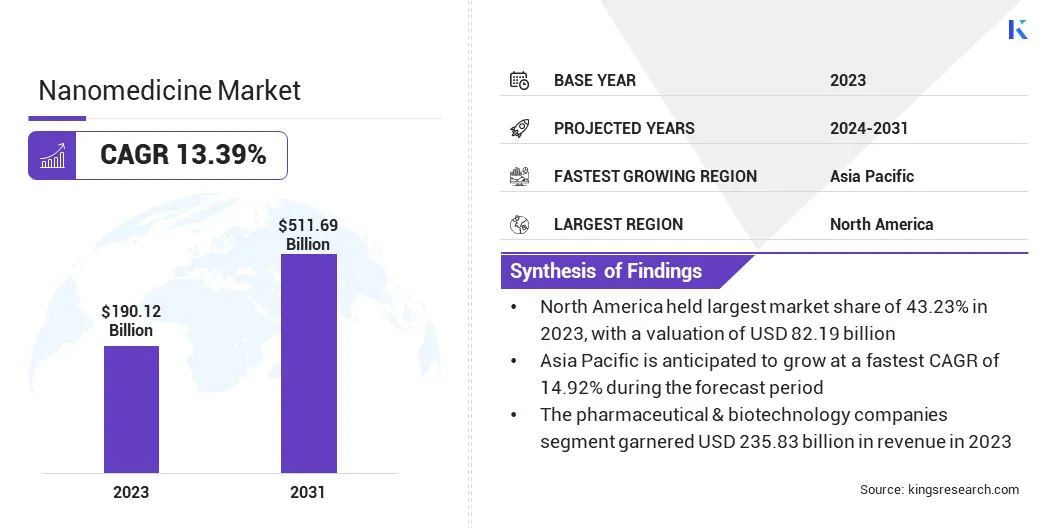

ページ: 170 | 基準年: 2023 | リリース: 2025年2月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 170 | 基準年: 2023 | リリース: 2025年2月 | 著者: Versha V. | 最終更新: 2026年2月

ナノメディシンとは、診断、治療、監視、および疾患の予防にナノ粒子またはナノ材料が採用されている医学におけるナノテクノロジーの使用を指します。

このフィールドは、小型、高い表面積、分子レベルで生物系と相互作用する能力などのナノスケール材料のユニークな特性を利用して、より効果的で標的療法を開発し、薬物送達を改善し、診断ツールを強化することに焦点を当てています。

世界のナノメディシン市場規模は、2023年に190.12億米ドルと評価され、2024年の212.260億米ドルから2031年までに511.69億米ドルに成長すると予測されており、予測期間中は13.39%のCAGRを示しています。

市場は、ナノテクノロジーの進歩と、薬物送達、診断、および標的療法への適用の増加によって駆動される大幅な成長を登録しています。慢性疾患の増加、老化した集団、および個別化医療の需要は、この拡大に貢献しています。

治療の有効性と精度を高めるナノメディシンの能力は、副作用を最小限に抑える可能性とともに、腫瘍学、心血管疾患、感染症などのさまざまな治療分野での採用を促進しています。

ナノメディシン市場で事業を展開している大手企業は、Jazz Pharmaceuticals、Inc。、Enovis Corporation、Gilead Sciences、Inc.、Johnson&Johnson Services、Inc.、Novartis AG、Glaxosmithkline Plc。、Merck KGAA、Sanofi、ZylöTherapeutics、およびGeneration Bio Co ..

また、市場は、革新的なナノテクノロジーベースのソリューションを通じてヘルスケアの未来を形成している製薬およびバイオテクノロジー企業からの投資の増加とともに、成長する研究開発(R&D)活動の恩恵を受けています。

マーケットドライバー

「ナノテクノロジーの技術の進歩」

ナノテクノロジー、特に脂質ナノ粒子(LNP)およびmRNA技術における技術の進歩は、ナノメディシン市場を大幅に促進しています。 COVID-19に使用されたものなど、mRNAベースのワクチンの送達におけるLNPの成功は、標的薬物送達のための新しい手段を開き、副作用を最小限に抑えながら治療の有効性を高めました。

このイノベーションは、公共部門と民間部門の両方からのR&D投資の増加と相まって、特に癌、神経障害、遺伝子療法などの分野で、新しい治療ソリューションの開発を加速しています。

さらに、ナノテクノロジーとバイオテクノロジーの収束は、生物学的に導出された分子をナノ材料と統合する最先端のソリューションを作成し、高度にターゲットを絞った効率的な治療を可能にすることにより、市場をさらに推進しています。

ナノテクノロジーとバイオテクノロジーの間のこの相乗効果は、パーソナライズされた高度な治療法の道を開いており、ナノメディシンを将来の成長の大きな可能性を秘めた急速に拡大する分野になります。

市場の課題

「複雑な製造プロセスと標準化された規制枠組みの欠如」

主な課題の1つは、製造とスケーリングナノ材料、特に薬物送達システムで使用される脂質ナノ粒子の複雑さです。

この複雑さは多くの場合、生産コストが高くなり、中小企業が市場で競争することが困難になります。さらに、標準化された規制の枠組みの欠如とナノメディシンの承認のための明確なガイドラインは、重要な課題をもたらします。

FDAやEMAなどの規制機関は、急速に進化する分野にまだ適応しているため、革新的なナノ医療を市場に持ち込むことができます。これらの材料の生体適合性と毒性に関するデータが限られているため、特に人間の健康と環境に対するナノ粒子の潜在的な長期的な影響に関する安全性の懸念は、依然として重要なハードルです。

さらに、医療専門家や患者は、有効性と安全性の十分な証拠なしにこれらの新しい技術を採用することをためらうことができるため、既存のヘルスケアシステムへのナノメディシンの統合は遅くなる可能性があります。

市場動向

「薬物送達のためのLNPの使用の増加」

顕著な傾向の1つは、特にmRNAベースの治療法の開発における薬物送達のための脂質ナノ粒子(LNP)の使用の増加です。 LNPは、標的細胞に核酸を効果的にカプセル化して供給する能力に注目を集めており、ワクチンの発達と遺伝子療法に革命をもたらしています。

もう1つの傾向は、ナノメディシンが遺伝子構成に基づいて個々の患者に合わせて調整され、治療効果の改善、副作用の最小化に焦点を当てていることです。

ナノメディシン技術の開発を進めるための製薬会社と学術研究機関とのコラボレーションの傾向は増加しています。再生医療。

| セグメンテーション | 詳細 |

| 製品によって | ナノ粒子(ポリマーナノ粒子、リポソーム、固体脂質ナノ粒子、デンドリマー、金ナノ粒子、磁気ナノ粒子、量子ドット、ナノロボット、ナノシェル)、ナノチューブ、ナノチューブ、リポソーム(多層リポソーム、ユイラメルリポソーム)など |

| アプリケーションによって | 薬物送達(標的薬物送達、薬物の制御、遺伝子療法、ワクチン送達)、診断(in vivoイメージング、バイオセンサー)、癌療法(化学療法、免疫療法、その他)、再生医療(組織工学幹細胞療法)、抗菌薬治療 |

| エンドユーザーによって | 病院と診療所、研究機関、製薬およびバイオテクノロジー企業 |

| 地域別 | 北米:米国、カナダ、メキシコ |

| ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

| アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋の残り | |

| 中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

| 南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

北米は43.23%の相当なナノメディシン市場シェアを占め、2023年には8219億米ドルと評価されました。この地域は、堅牢な医療インフラストラクチャ、高度なR&D活動、およびかなりの医療費の恩恵を受けています。

ナノメディシンの需要は、ターゲットを絞った薬物送達システムと個別化医療の必要性の高まりに加えて、R&Dへの投資を増やすことで強化されています。

北米には、ナノメディシンの開発と商業化を引き続き推進し続ける製薬およびバイオテクノロジー産業の主要なプレーヤーが何人かあります。この地域はまた、政府の強力な支援と有利な規制の枠組みを享受し、ヘルスケアにおけるナノテクノロジーの成長を促進しています。

アジア太平洋地域の市場は、14.92%のCAGRが予測される市場で最速の成長を登録することが期待されています。この成長は、主に急速に高齢化する人口の医療ニーズの増加と、地域全体の慢性疾患の有病率の増加によって促進されています。

さらに、グローバルな製薬会社との協力の増加と相まって、バイオテクノロジーおよびナノテクノロジー研究への多額の投資がナノメディシンの採用を加速しています。

この地域の医療費の拡大と薬物送達技術の進歩により、最先端の治療へのアクセスが改善されています。中国やインドなどの新興経済は、革新的なヘルスケアソリューションの採用において重要な役割を果たしており、アジア太平洋地域の市場の急速な成長にさらに貢献しています。

ナノメディシン市場は、確立された企業と台頭組織の両方を含む多数の参加者によって特徴付けられています。

この市場は、高度なナノテクノロジーと医療用途を組み合わせて、疾患の診断、治療、予防を改善するために、ヘルスケア内の刺激的で急速に進化する分野を表しています。

近年、標的薬物送達から診断イメージングまで、さまざまな医療目的でナノメディシンを利用することで大きな進歩が遂げられてきました。市場は非常に競争が激しく、医療におけるナノテクノロジーの可能性を解き放つためにさまざまなプレーヤーが働いています。

大規模な製薬会社とバイオテクノロジー企業は、ナノメディシンの開発に多額の投資を行っています。これらの企業は、薬物のカプセル化と送達に広く使用されている脂質ナノ粒子、デンドリマー、リポソームの作成に焦点を当てています。

これらの進歩により、化学療法薬やRNAベースの治療法などの治療薬のカプセル化と、体内の特定の部位への標的送達が可能になります。

最近の開発(M&A/パートナーシップ/契約/新製品の発売)

よくある質問