市場の定義

軍用車両の電化とは、電気推進システムと関連技術の統合と、陸、海、航空ベースのプラットフォームなどの軍用車両への統合を指します。このプロセスでは、従来の内燃焼エンジンを電気またはハイブリッドのパワートレインに置き換えて、運用効率を高め、燃料依存度を低下させ、軍事作戦の全体的な持続可能性を向上させます。

電気またはハイブリッドの軍用車両への移行は、排出量の削減、より静かな運用、エネルギー効率の向上、物流コストの削減、および戦闘状況でのサイレントランニング、より良い操縦性などの高度な機能などのメリットを提供することを目指しています。さらに、電化は、再生可能エネルギー源とエネルギー貯蔵システムを利用することにより、軍事艦隊の回復力と自律性を改善することができます。

軍用車両電化市場概要

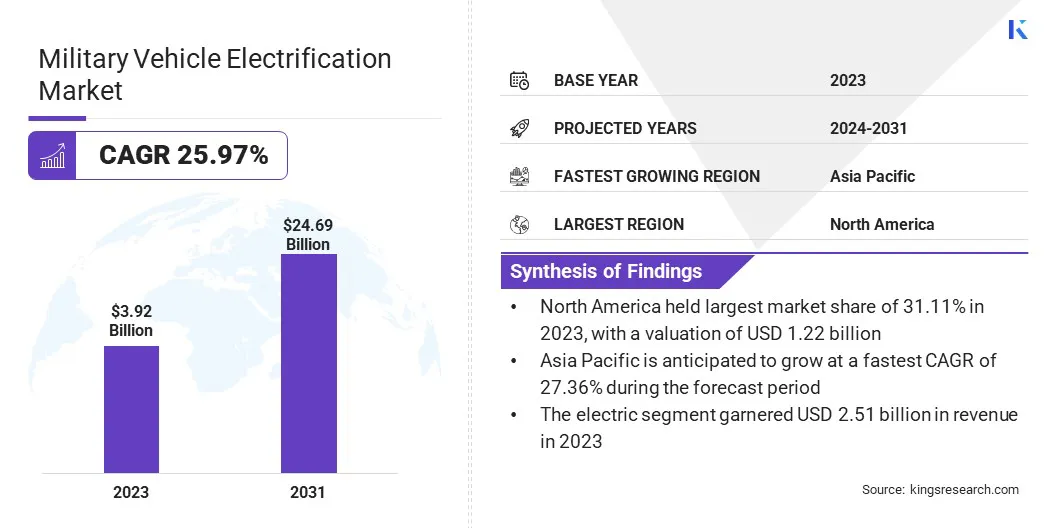

世界の軍用車両の電化市場規模は2023年に392億米ドルと評価され、2024年の49億1,000万米ドルから2031年までに2469億米ドルに成長すると予測されており、予測期間中に25.97%のCAGRを示しています。

市場は、国防軍における環境に持続可能で費用対効果の高いソリューションに対する需要の増加によって推進されています。さらに、電気推進技術の進歩により、車両のパフォーマンスが向上し、メンテナンスコストが削減され、ミッション能力が向上しています。

また、世界的に政府はより厳しい環境規制を実施しており、防衛セクターが電化車両を採用して、多様な地形での運用上の有効性を維持しながら、持続可能性目標を達成するよう促しています。

軍用車両電化業界で事業を展開する大手企業は、Oshkosh Corporation、General Motors、General Dynamics Land Systems、Bae Systems、Leonardo S.P.A.、Textron Inc、St Engineering、Qinetiq、Polaris Inc.、Aselsan、Otokar Otomotiv ve Savunma Sanayi

従来の燃焼エンジンと電動パワートレインを組み合わせたハイブリッド軍用車両の需要の高まりが市場を推進しています。ハイブリッド車両は、多様な地形での運用上の柔軟性を維持しながら、拡張範囲とエネルギー効率のバランスを提供します。

ハイブリッドソリューションは軍事艦隊にますます統合されているため、完全な電化への移行経路を提供し、市場全体の拡大に貢献しています。

2024年2月、セントエンジニアリングは新しい歩兵戦闘車両を導入しました。同社は「世界初のハイブリッド電気35トンの装甲戦闘車両」であると主張しています。従来のドライブを備えたTerrex S5は、711馬力を供給し、1,000キロメートルの範囲を持っています。ただし、aを含むハイブリッドレンジエクステンダーを使用してくださいリチウムイオンバッテリー 、車両の出力は1,200馬力に増加し、さらに50キロメートルのサイレント操作を提供します。

重要なハイライト:

軍用車両の電化産業規模は、2023年に392億米ドルと評価されました。 市場は、2024年から2031年にかけて25.97%のCAGRで成長すると予測されています。 北米は2023年に31.11%の市場シェアを保有し、12億2,000万米ドルの評価を受けています。 戦闘車両セグメントは、2023年に169億米ドルの収益を集めました。 電気セグメントは、2031年までに157億米ドルに達すると予想されています。 50 V未満のセグメントは、2023年に39.08%の最大の収益シェアを確保しました。 自律セグメントは、予測期間を通じて26.02%の堅牢なCAGRの準備が整っています。 発電セグメントは、2031年に31.85%の市場シェアを保持すると予測されています。 アジア太平洋地域の市場は、予測期間中に27.36%のCAGRで成長すると予想されています。

マーケットドライバー

「環境および持続可能性の目標の推進市場」

炭素排出量の削減と軍事作戦の環境への影響に焦点を当てていることは、軍事車両の電化市場を大幅に推進しています。政府と防衛組織は、世界的にグローバルな持続可能性目標と一致するよう圧力を受けています。

電化は、化石燃料への依存を最小限に抑え、軍用車両の環境フットプリントを減らすための実行可能なソリューションを提示します。電気またはハイブリッドの軍用車両への移行は、より広範な国内および国際的な環境目標を支援し、市場の拡大に貢献しながら、防衛作戦の生態学的責任を強化します。

英国国防省(MOD)は、軍用車両の全電気艦隊を作成および実装するためのイニシアチブを進めています。 2023年4月、Babcock Internationalは、電気推進システムを統合することにより、英国の4人の陸軍ランドローバーを再設計する契約を確保したことを明らかにしました。このイニシアチブは、軍隊が電気自動車(EV)の潜在的な運用上の制限をより深く理解するのを支援することを目的としています。

市場の課題

「リモートゾーンと戦闘ゾーンの限られた充電インフラストラクチャがチャレンジ」

軍用車両電化市場の成長を妨げる重要な課題は、遠隔地や戦闘ゾーンに適切な充電インフラストラクチャがないことです。軍事作戦は、充電ステーションへのアクセスが制限されている厳しい環境でしばしば行われ、持続的な車両の展開に課題となります。

企業は、モバイル充電ユニット、ハイブリッドエネルギー貯蔵システム、および自立したマイクログリッドを開発して、遠隔地で信頼できる電力を提供しています。太陽光発電充電ステーションや高速充電バッテリーテクノロジーなどのイノベーションも、運用上の準備を強化し、長時間のミッションをサポートするために調査されています。

市場動向

「養子縁組を促進する電動パワートレインの技術の進歩」

改良されたモーター、コントローラー、エネルギー管理システムを含む電動パワートレインテクノロジーの継続的なイノベーションは、軍用車両の電化市場を推進しています。これらの進歩により、電気車両の効率、性能、適応性が向上し、さまざまな防衛アプリケーションに対して実行可能になります。

電化された軍用車両は、テクノロジーが進むにつれてより大きな運用能力を提供し、世界中の軍事艦隊全体での採用をさらに高めます。

Project Lurcherの下で2023年4月に開始された英国陸軍の車両電化イニシアチブは、二酸化炭素排出量を削減することを目指しています。 Project Lurcherは、当初、Babcock Internationalと協力して、クラシックカーの寿命を延ばすためにEVテクノロジーを開発することで知られるElectrogenicによって考案されました。 Lurcherは陸軍エンジニアにエンジニアリングの新しい分野を掘り下げる機会を提供し、マクラーレンとのパートナーシップは、戦闘の成功のために設計された概念にレースを受賞したイノベーションを導入します。

軍用車両電化市場レポートスナップショット

セグメンテーション

詳細

車両で

戦闘車両、サポート車両、無人装甲車両

テクノロジーによって

ハイブリッド、電気

電圧で

50 V未満、50〜600 V未満、600 V以上

操作によって

手動で操作され、半自律的で、自律的です

システムによって

発電、冷却システム、エネルギー貯蔵、トラクションドライブシステム

地域別

北米 :米国、カナダ、メキシコ

ヨーロッパ :フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他

アジア太平洋 :中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り

中東とアフリカ :トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ

南アメリカ :ブラジル、アルゼンチン、南アメリカの残り

市場セグメンテーション:

車両(戦闘車両、サポート車両、無人装甲車両):戦闘フィールドの移動性を高め、熱および音響署名を削減し、現代の戦争でのエネルギー効率の高い操作をサポートする高度なハイブリッドおよび電気装甲車両の需要の増加により、2023年に169億米ドルを獲得しました。 テクノロジー(ハイブリッド、エレクトリック):電気セグメントは、ゼロ排出防衛艦隊の政府の委任、高エネルギー密度バッテリーの進歩、および熱および響き式の署名の削減によるステルス運用の必要性の必要性によって推進された、完全に電気の軍用車両の採用の増加により、2023年に63.96%のシェアを保有していました。 電圧(50 V未満、50-600 V未満、および600 V未満):50 V未満のセグメントは、費用対効果、既存の軍事システムへのより単純な統合、および電力の少ない軽量車両の適合性により、2031年までに931億米ドルに達すると予測されています。 運用(手動で操作され、半自律的で、自律的):自律セグメントは、運用効率を高め、人間のリスクを低下させ、挑戦的かつ遠隔環境でミッションの実行を最適化する能力により、予測期間を通じて26.02%のCAGRで大幅な成長を遂げています。

軍用車両電化市場地域分析

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

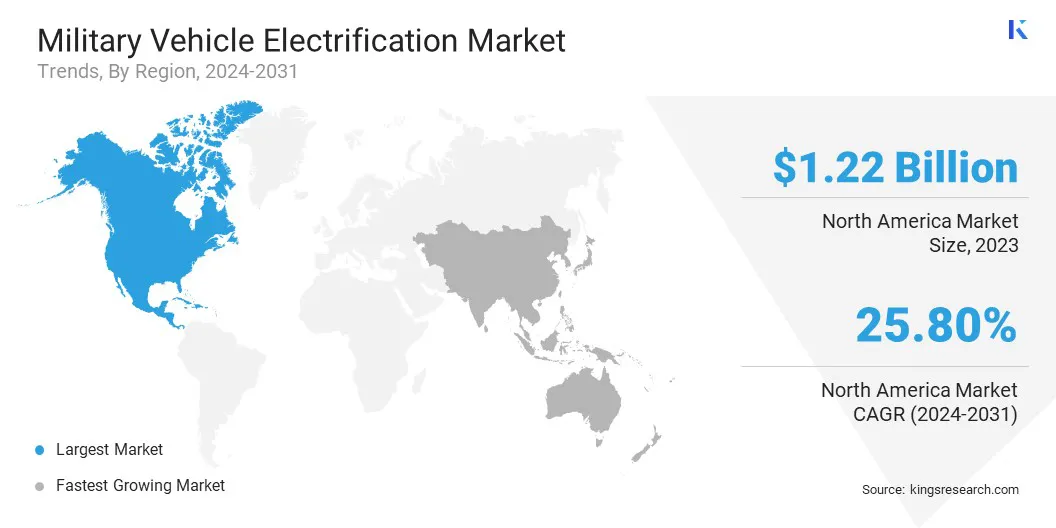

北米は、2023年に約31.11%の軍用車両電化市場シェアを占め、12億2,000万米ドルの評価を受けています。防衛作業におけるハイブリッドおよび自律的な軍用車両の統合の増加により、電化ソリューションの需要が促進されています。

ハイブリッドモデルは柔軟性を提供し、自律的なEVは次世代防衛技術をサポートします。これらの進化する傾向は、北米の電気軍用車の採用の加速に貢献しています。

2025年1月、米国陸軍は、米国陸軍ヨーロッパとアフリカがウェブサイトで報告したように、バイエルンの雪の地形でハイブリッドの次世代戦術車両のプロトタイプのテストを開始しました。 GMディフェンスによって開発された車両は、ディーゼル電気光偵察車両である次世代の戦術車両ハイブリッド(NGTV-H)です。これは、2024年10月に米国陸軍協会の年次会議で最初に導入されました。

さらに、北米、特に米国の政府は、防衛車両の電化を含む軍事近代化に多額の投資を行っています。防衛予算の増加とグリーンテクノロジーの資金は、電気自動車の開発と展開を加速しています。この政府の支援は、電化プロジェクトを進め、市場の採用を拡大する上で重要です。

アジア太平洋地域の軍用車両電化産業は、予測期間にわたって27.36%の堅牢なCAGRで大幅な成長を遂げています。アジア太平洋地域、特に中国、インド、日本の国々は、近代化の取り組みの一環として、防衛支出を大幅に増加させています。

これらの国は、防衛能力を高めるために、電気およびハイブリッドの軍用車両を含む高度な技術に投資しています。この多額の資金は、この地域の市場の成長のための重要な要因です。

さらに、地元の防衛請負業者とEVテクノロジーのグローバルメーカーとの間の戦略的パートナーシップは、アジア太平洋地域で電化された軍用車両の採用を促進しています。これらのコラボレーションは、テクノロジーの移転を促進し、生産をローカライズするのに役立ち、EVが地域の軍隊の特定のニーズを満たし、市場をさらに後押しします。

規制の枠組み:

米国 国防総省(DOD)は、車両艦隊の電化を積極的に追求しています。 2022年12月、国防認可法は、2035年までにDODによって購入されたすべての新しい非戦闘軍車を電気に義務付けました。英国 国防省(MOD)は、炭素排出量を削減し、運用効率を高めるために、軍用車両の電化を積極的に追求しています。 Project Lurcherなどのイニシアチブは、電気推進力を防衛車両に統合することを目指しています。 2008年の気候変動法に定められた英国政府の包括的な気候政策は、排出を削減するための拘束力のある標的を設定しています。これには、炭素排出量を削減するための防衛部門の取り組みが含まれ、軍事電化が重要な要素です。ドイツ政府は、連邦防衛省(BMVG)を通じてハイブリッドおよび電気の軍用車両の開発に投資しています。これは、ドイツのEU全体のグリーン防衛調達慣行に対するコミットメントと一致し、軍事作戦がより持続可能になることを保証します。 中国の 防衛近代化政策は、EVテクノロジーをリードする国の取り組みと密接に一致しています。産業情報技術省(MIIT)は、電気技術の開発を促進しており、これはハイブリッドおよび電気の軍用車両に焦点を当てて、軍事部門に拡大しています。防衛ホワイトペーパーの一環として、中国の軍隊は、エネルギーセキュリティを強化し、伝統的な燃料への依存を減らすために、EVを含む高度な推進システムを徐々に組み込んでいます。インドの 軍事は徐々にEVテクノロジーを採用して、燃料依存を減らし、エネルギー効率を向上させています。政府の電気モビリティミッションプラン2020-2030は、防衛を含むセクター全体のEV採用の促進に焦点を当てています。国防省は、地元のメーカーとの協力を調査して、ハイブリッドで完全に電動の軍用車両を開発し、インドの成長するEVインフラストラクチャと政策のインセンティブを活用しています。

競争力のある風景:

軍用車両の電化産業は、確立された企業や上昇組織を含む多くの参加者によって特徴付けられています。大手市場のプレーヤーは、軍事基地におけるオフロードEVの需要の増加を満たすために製品ラインを拡大するなどの戦略を採用しており、市場の成長に大きく貢献しています。

オフロードの軍用車両における電気推進システムの開発と統合に焦点を当てることにより、これらの企業は現代の軍隊の運用上のニーズに対処するために自分自身を位置づけています。

製品ポートフォリオを拡大することで、これらのプレーヤーは、偵察、輸送、戦術運営などの軍事アプリケーションに合わせた、より多様で専門的な車両を提供し、より高い効率と環境への影響を軽減することができます。この戦略は、世界中の防衛部門内の持続可能性とエネルギー効率に重点を置いており、市場に促進されています。

2023年10月、Polarisは最新のすべての電気オフロード車両を生産に導入し、ゼロ排出車両への移行に対する連邦政府の任務と協力しました。レンジャーXPキネティックユーティリティ車両は、軍事基地、公園サービス、およびさまざまな州および連邦政府機関で使用されるピックアップトラックやその他のオフロードワーク車両の代替品として位置付けられています。 2023年12月、米国陸軍は、2027年までにすべての電気、軽量、非術中の車両艦隊を展開する計画を概説する気候戦略を発表しました。これは、レンジャーXP運動学のようなモデルをカバーし、2035年までに非タクタール艦隊の完全な電化を達成しました。

軍用車両電化市場の主要企業のリスト:

Oshkosh Corporation ゼネラルモーターズ 一般的なダイナミクスランドシステム BAEシステム レオナルドS.P.A. Textron Inc セントエンジニアリング Qinetiq Polaris Inc. アセルサンとして Otokar Otomotiv ve Savunma Sanayi A.S. KNDS Deutschland クレーン航空宇宙&エレクトロニクス Renk Group AG Arquus

最近の開発(コラボレーション/パートナーシップ/新製品の発売)

2024年6月 ゼネラルモーターズは、テキサス大学アーリントン校(UTA)パルスパワーアンドエネルギー研究所(PPEL)および海軍水面戦センターフィラデルフィア部門(NSWCPD)と協力して、市販のバッテリー電気技術の進歩を支援しました。 「監督エネルギーを有効にするための電気自動車のバッテリーの評価」(Eevbede)というタイトルのイニシアチブは、運用エネルギーイノベーションオフィスの下で運用エネルギー能力改善基金(OECIF)を通じて米国国防総省(DOD)によって支援されています。このプロジェクトの目的は、防衛アプリケーションの方向性エネルギー機能を強化する際のEVバッテリーの可能性を評価することです。2024年10月 、BAE Systemsは、装甲救急車、モルタルキャリア、エンジニア車両、コマンド車など、さまざまな戦場の役割向けに設計されたネットワーク装甲戦闘車両を開発する計画を発表しました。このイニシアチブは、軍事地上部隊の汎用性と運用効率を高めることを目的とした1億8,440万米ドルの価値のある契約の一部です。 BAE Systemsのイニシアチブは、電気およびハイブリッド推進システムで装甲艦隊を近代化するというより広範な業界の傾向と一致しています。2024年3月 Polarisは、2025年の軍事650 Titan 155と2025 Military 850 Pro RMK 155の2つの新しい軍事スノーモービルを導入しました。これらのモデルは、12Vコンセントなどの変更を備えており、ハンドヘルドエレクトロニクスやその他のミッションクリティカルな機器の電源または充電を可能にします。2024年9月 、QinetiqおよびRenk Group AGは、軍事土地プラットフォームの次世代モビリティソリューションを共同で開発するために戦略的パートナーシップに参加しました。このコラボレーションは、ハイブリダイゼーションと電化技術の進歩、そして非難された地上車両(UGV)の能力の向上、電気およびハイブリッドの軍用車両システムの採用の拡大を強化することに焦点を当てます。 よくある質問

予測期間にわたって軍用車両電化市場に期待されるCAGRは何ですか?

予測期間に市場で最も急成長している地域はどれですか?

2031年に市場で最大のシェアを保有すると予想されるセグメントはどれですか?