軍用航空市場

軍用航空市場規模、シェア、成長および産業分析、航空機別(固定翼、回転翼)、システム別(機体、エンジン、アビオニクス、着陸装置システム、兵器システム)、用途別(戦闘、軍事輸送、海上パトロール、タンカー、偵察および監視、その他)、および地域分析、 2024-2031

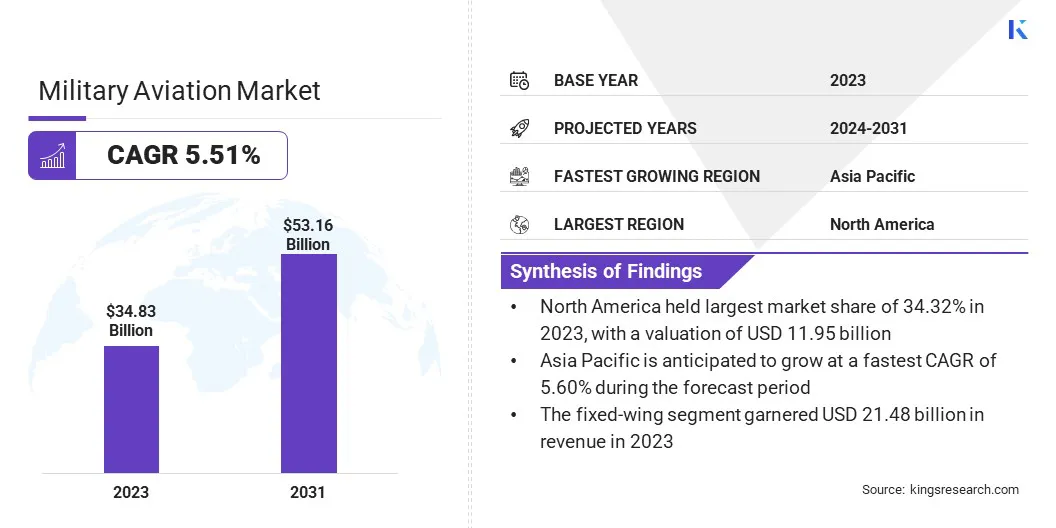

ページ: 148 | 基準年: 2023 | リリース: 2024年12月 | 著者: Antriksh P. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 148 | 基準年: 2023 | リリース: 2024年12月 | 著者: Antriksh P. | 最終更新: 2026年2月

世界の軍用航空市場規模は2023年に348億3,000万米ドルと評価され、2024年の365億1,000万米ドルから2031年までに531億6,000万米ドルに成長すると予測されており、予測期間中に5.51%のCAGRを示します。防衛予算の増加と軍用ヘリコプターの需要の高まりが市場の成長を推進しています。

このレポートの業務範囲には、AIRBUS、Dassault Aviation、Lockheed Martin Corporation、Textron Inc.、Boeing、Leonardo S.p.A.、Northrop Grumman、PILATUS AIRCRAFT LTD、Saab AB、Embraer S.A. などの企業が提供するサービスが含まれています。

世界の軍用航空市場における自律システムの開発は、運用効率を向上させ、人的リスクを軽減し、任務の成功率を高める変革の機会を表しています。

ドローンや無人戦闘航空機 (UCAV) などの自律システムは、人工知能、高度なセンサー、および人工知能との統合が進んでいます。データ分析正確なターゲティング、偵察、リアルタイムの意思決定を実現します。これらのシステムは人間のパイロットへの依存を軽減し、軍が人命を危険にさらすことなく高リスク環境に資産を展開できるようにします。

さらに、人間の耐久力を超えた継続的な運用を可能にし、長期ミッション中に戦略的利点をもたらします。防衛請負業者と技術革新者の協力には、AI ベースのナビゲーション、センサー フュージョン、安全な通信ネットワークを改善する機会が存在します。

地政学的な緊張と非対称戦争が高まる中、各国は自律機能に多額の投資を行っており、相互運用可能な先進的なシステムへの需要が高まっています。この開発は、自律システムと従来のプラットフォームの統合をサポートし、進化する軍事情勢におけるコスト効率と運用適応性を確保します。

軍用航空には、戦闘、偵察、輸送、支援などの防衛作戦における航空機およびその他の空挺システムの使用が含まれます。これには、戦闘機、爆撃機、偵察機、輸送機など、それぞれが特定の機能のために設計された幅広い種類の航空機が含まれます。戦闘機は空対空戦闘や攻撃攻撃に最適化されており、爆撃機は戦略目標に重量物を届けます。

偵察機は情報収集、監視、監視を目的として設計されており、輸送機は部隊、装備、物資を輸送します。さらに、軍用航空には、空中給油用の空中給油機や、戦場の指揮統制用の空中早期警戒管制システム (AEW&C) などの特殊な航空機が含まれます。

軍用航空は、制空権、テロ対策、国境警備、人道支援、災害救助において重要な役割を果たしています。軍用航空としてのその多用途性により、それは現代の防衛戦略と世界的な安全保障活動の中核要素となっています。

世界の軍用航空市場は、主要企業が高度な航空能力に対する需要の高まりに対応する成長戦略を採用するにつれて進化しています。企業は、次世代の航空機やインフラを開発するために、自動運転技術、サイバーセキュリティ対策、AI搭載システムへの多額の投資を通じてイノベーションを重視しています。

ステルス技術や強化された推進システムなど、最先端のソリューションの研究開発を進めるには、政府との協力や分野を越えた提携が不可欠です。

軍用航空市場の成長軌道は、戦闘、監視、兵站における多用途性を提供する無人システムや多目的航空機の獲得の増加によって促進されています。主な責務には、新興市場への拡大、ハイブリッド戦争に対処するための製品ポートフォリオの多様化、予算に制約のある防衛部門に対応するための競争力のあるコスト構造の維持などが含まれます。

さらに、メーカーはモジュール設計と相互運用性を活用して、強力な市場適応性と先見性を反映して、新しいシステムを既存のフリートにシームレスに統合しています。これらのアプローチは、長期的な競争力を維持し、動的な地政学的課題に効果的に対応するために不可欠です。

世界的な防衛予算の増加は軍用航空市場の成長に大きく貢献しており、政府は先進的な航空機、高度な技術、近代化プログラムに投資できるようになりました。この傾向は主に、地政学的な緊張の高まり、地域紛争、サイバー戦争やテロなどの新たな脅威によって促進されています。

各国は防衛能力を強化するために、多用途戦闘機、無人システム、情報収集プラットフォームの取得を優先している。例えば、米国、中国、インドなどの主要経済国は、空戦艦隊の近代化、兵站能力の強化、人工知能や量子コンピューティングなどの最先端技術の統合に重点を置き、防衛割り当てを著しく増加させている。

この推進要因により国内製造が促進され、国際パートナーシップや防衛貿易協定が促進されます。さらに、新興国は地域の安全保障を強化するために支出を増やしており、市場参加者にとって有利な機会を生み出しています。予算の増加により、研究開発への一貫した資金が確保され、動的な安全保障上の課題に対処するための継続的なイノベーションと次世代軍用航空ソリューションの開発が可能になります。

経済減速と財政制約は、軍用航空市場の発展に重大な課題をもたらし、調達予算を制限し、近代化プログラムを遅らせています。経済的圧力により、政府は必要不可欠なサービスを優先することが多く、大規模な防衛プロジェクトへの資金が制限されます。この課題は新興経済国で特に顕著であり、医療やインフラストラクチャーなどの競合する優先事項が防衛支出を圧迫している。

新しい航空機の取得や既存の艦隊のアップグレードが遅れると、軍事的な即応性や運用効率が妨げられる可能性があります。これらの制約を軽減するために、防衛関係者は官民パートナーシップや段階的調達などの戦略を採用して、長期にわたってコストを分散させています。モジュラー システムにより段階的なアップグレードが可能になり、先行投資が削減され、政府は限られた予算を最適化できるようになります。

市場関係者は費用対効果の高いソリューションを重視し、金融機関と協力して革新的な資金調達オプションを提供しています。これらのアプローチにより、財政上の課題によって軍用航空の進歩が妨げられることがなくなり、財政上の限界と安全保障上のニーズとのバランスが保たれます。

世界の軍用航空市場で事業を展開する企業は、高度な脅威と進化する戦闘シナリオの中で制空権を維持するために、次世代戦闘機の開発と調達を優先しています。これらの航空機はステルス機能、高度なアビオニクス、ネットワーク中心の戦闘システムを備えており、現代の紛争地帯で比類のない精度と生存性を提供します。

主な機能には、リアルタイムの意思決定のための統合人工知能、状況認識のための強化されたセンサー フュージョン、極超音速兵器の互換性が含まれます。

この焦点は、技術進歩において敵を追い越そうとする防衛請負業者や政府による研究開発への投資の増加によってさらに推進されます。同盟国間の共同戦闘機開発プロジェクトなどの協力プログラムは、コストを共有しイノベーションを加速するために一般的になりつつある。

さらに、持続可能性への移行により、環境への影響を軽減するためのハイブリッド推進システムと材料の探求が行われています。この傾向は、国家安全保障と世界的な軍事的影響力を確保する上での技術的優位性の戦略的重要性を浮き彫りにしています。

世界市場は航空機、システム、地理に基づいて分割されています。

航空機に基づいて、市場は固定翼と回転翼に二分されています。固定翼セグメントは 2023 年の軍用航空市場を支配し、61.67% のシェアを獲得しました。この成長は主に、現代の防衛システムにおけるその比類のない多用途性、作戦範囲、および戦略的重要性によるものです。

戦闘機、爆撃機、偵察機などの固定翼機は空軍の作戦に不可欠であり、制空権、精密攻撃、情報収集などの重要な機能を提供します。高速で動作し、長距離を移動し、さまざまな環境で機能する能力により、現代の軍事戦略に不可欠なものとなっています。

高度なステルス、航空電子工学、および兵器システムを備えた多用途戦闘機の調達の増加は、部門の拡大に大きく貢献しました。さらに、地政学的緊張の高まりと紛争地域への戦力投入の必要性が需要を押し上げている。

さらに、固定翼航空機は人道的任務、兵員輸送、災害救援において極めて重要であり、その重要性が強調されています。老朽化した航空機の継続的な近代化と、極超音速ジェットやドローンなどの次世代プラットフォームへの投資が、この分野の拡大を支援すると予想されます。

システムに基づいて、市場は機体、エンジン、アビオニクス、着陸装置システム、兵器システムに分類されます。航空電子機器部門は目覚ましい成長を遂げると予測されており、予測期間中に 5.88% という驚異的な CAGR を記録します。この拡大は主に、技術の進歩とミッションクリティカルなシステムの重要性の増大によって推進されています。

ナビゲーション、通信、監視、飛行制御システムを含むアビオニクスは、現代の軍用航空の基礎です。状況認識、電子戦能力、AI統合システムの強化に対する需要の高まりにより、アビオニクス開発への多額の投資が行われています。

さらに、政府や防衛組織は、新たな脅威や運用要件との互換性を確保するために、レガシー システムのアップグレードを優先しています。

無人航空機 (UAV) の採用の増加により、正確なナビゲーションと自律ミッションの実行を可能にする高度なアビオニクスの需要が高まっています。この成長は、アビオニクスとネットワーク中心の戦闘システムの統合によってさらに促進され、複数のプラットフォーム間の連携が強化されます。世界の軍隊がデータ主導型の作戦に移行するにつれ、アビオニクスは近い将来、中心的な重要な役割を果たすことが予想されます。

用途に基づいて、市場は戦闘、軍事輸送、海上パトロール、タンカー、偵察および監視などに分割されています。軍用輸送部門は、主に世界的な防衛作戦における戦略的空輸能力と後方支援のニーズの高まりにより、2023年に99億2,000万米ドルという最高の収益を上げた。

軍用輸送機は、軍隊、装備、物資を長距離、多くの場合遠隔地や紛争の影響を受けた地域に輸送するために不可欠です。この分野の成長は、多国籍演習、迅速な対応要件、人道支援ミッションの増加によってさらに促進されており、これらすべては効率的で多用途の輸送ソリューションに依存しています。

より高い積載量、より長い航続距離、先進的なアビオニクス システムを備えた新世代輸送機の買収が、セグメントの拡大に大きく貢献しました。さらに、現代の任務の需要を満たすために既存の艦隊をアップグレードすることに世界的に焦点が当てられているため、改修やメンテナンスへの投資が増加しています。

さらに、新たな地政学的緊張と自然災害救援活動により、軍事輸送能力の極めて重要性が浮き彫りになっている。燃料効率、荷役、モジュール設計における革新は、今後数年間のセグメント化の発展をさらに支援する可能性があります。

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分割されています。

北米の軍用航空市場は34.32%の相当なシェアを占め、2023年の市場規模は119億5,000万ドルに達しました。この優位性は主に、先進的な航空機調達、航空機の近代化、技術革新を優先する米国とカナダの多額の国防予算によるものです。

この地域は、第 5 世代および第 6 世代の戦闘機、無人航空機 (UAV)、高度な情報、監視、偵察 (ISR) システムなどの次世代プラットフォームの開発と展開をリードしています。米国の軍用航空支出は、ステルス技術、極超音速ミサイル、自律システムへの多額の投資によって推進されています。

さらに、防衛請負業者と国防総省 (DoD) などの政府機関との強力な連携により、イノベーションと運用準備が促進されます。地域市場は、強力な産業基盤、広範な研究開発活動、国際的な防衛パートナーシップからさらに恩恵を受けています。

アジア太平洋地域の軍用航空市場は、この地域における防衛近代化と戦略的抑止への関心の高まりにより、今後数年間で最高のCAGR 5.60%で成長すると予測されています。特に南シナ海、台湾海峡、インドと中国の国境沿いにおける地政学的緊張の高まりにより、中国、インド、日本、韓国は空戦能力の強化を促している。

この地域の政府は、防衛作戦と攻撃作戦の両方を強化するために、先進的な戦闘機、無人機、多用途航空機の取得に多額の投資を行っています。インドの「メイク・イン・インディア」構想や中国の自国開発航空機プログラムなどの国内防衛産業の台頭は、地域産業の成長をさらに支援している。

さらに、防衛予算の増加と技術的自立への注目により、次世代プラットフォームと関連システムの需要が高まっています。この地域での国境を越えた協力と共同軍事演習は、相互運用性と近代化された艦隊の重要性を浮き彫りにしています。このダイナミックな環境により、アジア太平洋地域は軍用航空の進歩にとって有利な市場として位置付けられ、多額の投資とイノベーションを呼び込んでいます。

世界の軍用航空市場レポートは、業界の細分化された性質を浮き彫りにし、貴重な洞察を提供します。著名な企業は、自社の製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品イノベーション、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

企業は、サービスの拡大、研究開発(R&D)への投資、新しいサービス提供センターの設立、サービス提供プロセスの最適化など、影響力のある戦略的取り組みを実施しており、市場成長の新たな機会を生み出す可能性があります。

主要な業界の発展

飛行機でお越しの場合

システム別

用途別

地域別

よくある質問