医療用包装フィルム市場

医療用包装フィルム市場規模、シェア、成長および業界分析、タイプ別(ハイバリアフィルム、共押出フィルム、成形フィルム)、材料別(ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリスチレン、ポリアミド、アルミニウム、酸化物、その他)、用途別、最終用途別、および地域分析、 2024-2031

ページ: 210 | 基準年: 2023 | リリース: 2025年3月 | 著者: Versha V. | 最終更新: 2026年3月

今すぐお問い合わせ

ページ: 210 | 基準年: 2023 | リリース: 2025年3月 | 著者: Versha V. | 最終更新: 2026年3月

医療用包装フィルムは、医療機器、医薬品、ヘルスケア製品の包装に使用される特殊な素材で、保管および輸送中の無菌性、保護、完全性を確保します。これらのフィルムは、耐久性と密封の容易さを維持しながら、湿気、酸素、光、汚染物質に対するバリア特性を提供します。

一般的なタイプの医療用包装フィルムには、ポリエチレン (PE)、ポリプロピレン (PP)、ポリ塩化ビニル (PVC)、ポリエチレン テレフタレート (PET)、および多層ラミネートが含まれ、多くの場合、滅菌可能および不正開封防止機能が組み込まれています。

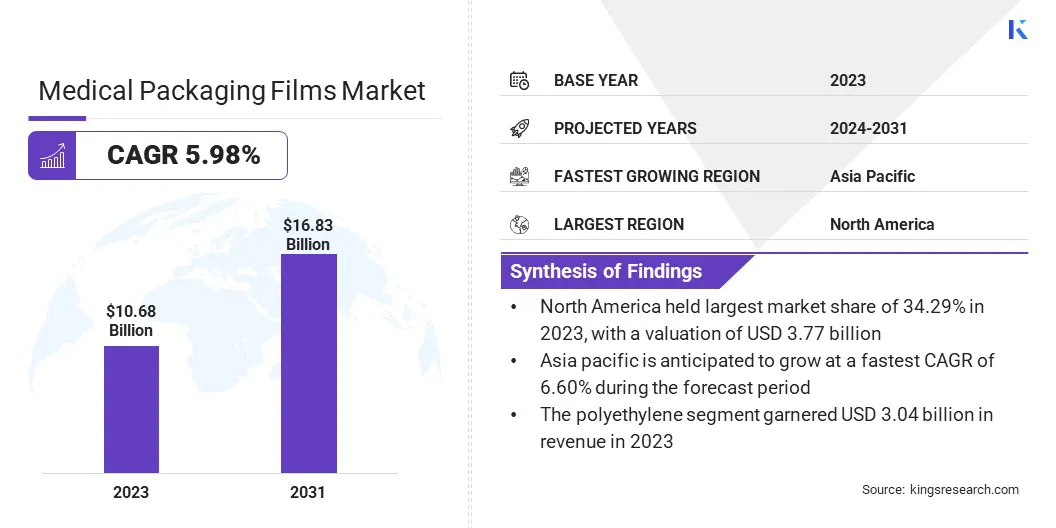

世界の医療用包装フィルム市場規模は2023年に106億8,000万米ドルと評価され、2024年の112億1,000万米ドルから2031年までに168億3,000万米ドルに成長すると予測されており、予測期間中に5.98%のCAGRを示しました。市場の成長は、製品の安全性を確保し、保存期間を延長するための高バリアの無菌包装に対する需要の増加によって推進されています。

厳しい規制要件により、安全性と持続可能性の基準に準拠した高品質の素材の使用が義務付けられています。さらに、環境への懸念の高まりと企業の持続可能性への有利な取り組みに支えられ、環境に優しくリサイクル可能な包装ソリューションの採用が増加し、市場の拡大が加速しています。

世界の医療用包装フィルム業界で事業を展開している主要企業は、Amcor plc、Berry Global, Inc.、Klöckner Pentaplast、UFP Technologies, Inc.、Gerresheimer AG、Avery Dennison Corporation、SIG Combibloc Group AG、Bemis Company, Inc.、Sealed Air Corporation、Wipak Oy、AptarGroup, Inc.、Sonoco Products Company、Tekni-Plex, Inc.、Placon Corporation、プリントパック株式会社 他

市場は製薬業界の継続的な拡大の恩恵を受けています。慢性疾患の蔓延、高齢化、医薬品製剤の進歩により、安全で高品質の包装ソリューションが必要とされています。

医薬品生産の増加により、薬効を維持し、保存期間を延長し、不正開封防止を提供する特殊なフィルムに対する需要が高まっています。ワクチンや生物製剤などの生物医薬品の開発には、温度に敏感な製品をサポートする高度なバリアフィルムが必要です。

世界的な医療費の増加と医薬品サプライチェーンの拡大により、高性能医療用包装フィルムに対する旺盛な需要が生み出され、材料構成と持続可能性における革新が促進されています。

市場の推進力

「持続可能で環境に優しい包装ソリューションに対する需要の高まり」

持続可能性への取り組みは、医療用包装フィルム市場の成長を促進しています。業界は、環境への影響を軽減するために、リサイクル可能で生分解性で二酸化炭素排出量の低い包装材料に移行しています。

規制政策により、製品の安全性を損なうことなく性能を維持する、環境に優しい医療用包装フィルムの開発が促進されています。バイオベースのポリマー、無溶剤コーティング、エネルギー効率の高い製造プロセスの進歩が、この移行をサポートしています。

医療提供者や製薬会社は持続可能なソリューションを優先しており、環境基準と規制基準の両方を満たす医療用包装フィルムの需要を生み出しています。企業は、持続可能性と高バリア性の無菌包装の両方を実現する革新的な素材に投資しています。

市場の課題

「サプライチェーンの混乱」

医療用包装フィルム市場の成長を妨げる大きな課題は、原材料の変動、出荷遅延、コストの変動によるサプライチェーンの混乱です。こうした混乱は生産スケジュールを妨げ、運用コストを上昇させ、市場の収益性と拡大に影響を与える可能性があります。

企業は、高度なサプライチェーン管理システムに投資し、サプライヤーネットワークを多様化することで、これらの問題に対処しています。さらに、リアルタイムの監視と予測にデジタル技術を導入し、潜在的な混乱への迅速な対応を可能にしています。戦略的な在庫管理と強固なサプライヤーパートナーシップにより、生産の安定性がさらに確保されます。

市場動向

「外科手術と入院率の増加」

外科手術と入院の増加は、医療用包装フィルム市場の拡大を刺激しています。医療機関は、医療器具、手術キット、および医療用の無菌の高バリア包装ソリューションを必要としています。傷のケア製品。

低侵襲手術への移行により、使い捨て医療機器の使用が増加しており、無菌性と耐久性を保証する高性能フィルムが必要になっています。入院率の増加に伴い、IV バッグ、血液バッグ、診断キットの需要も増加しています。

世界的な医療インフラの拡大により、医療用包装フィルムの消費量が増加し、革新的で信頼性があり、準拠した包装ソリューションの必要性が高まっています。

|

セグメンテーション |

詳細 |

|

タイプ別 |

ハイバリアフィルム(蒸着フィルム、コートフィルム)、共押出フィルム、成形フィルム(熱成形フィルム、冷間成形フィルム) |

|

素材別 |

ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリスチレン、ポリアミド、アルミニウム、酸化物、その他 |

|

用途別 |

ブリスターパック、バッグ&ポーチ、蓋、小袋、ラップ、ラベル、その他 |

|

最終用途別 |

医薬品、医療機器 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

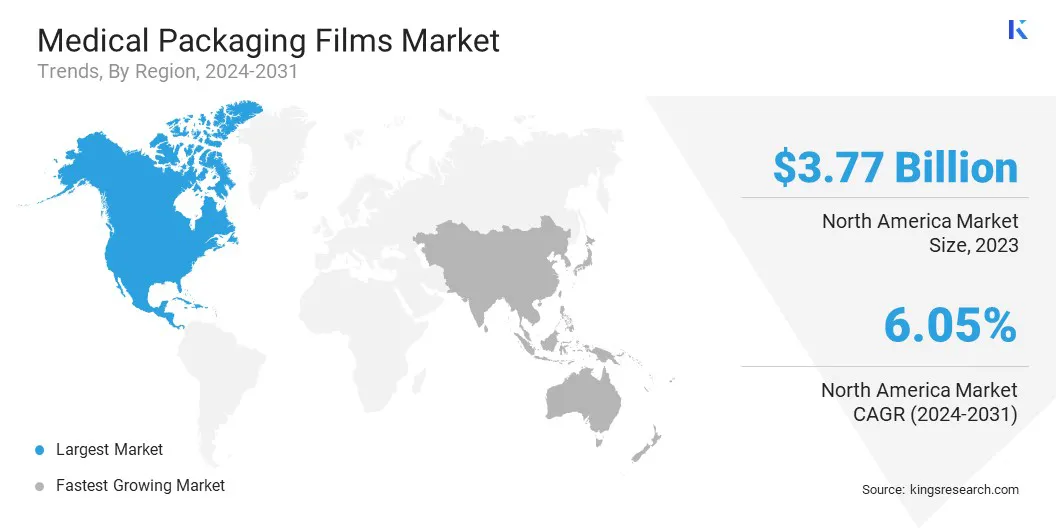

北米の医療用包装フィルム市場は、2023 年に約 35.29% という注目すべきシェアを獲得し、その価値は 37 億 7,000 万米ドルに達しました。北米の医療および医療に対する厳しい規制環境医薬品の包装この成長を促進しています。

米国食品医薬品局 (FDA)、カナダ保健省、米国薬局方 (USP) などの組織は、安全性、無菌性、コンプライアンスを確保するために、包装材料に関する厳格なガイドラインを施行しています。

医療用包装フィルムは、不正開封防止、バリア保護、持続可能性に関する規制を満たさなければなりません。 FDA 承認および ISO 認定の包装材料の必要性により、継続的なイノベーションが促進され、進化する規制基準に準拠する高性能フィルムへの投資の増加につながります。

さらに、持続可能性は市場の状況を再構築しています。規制政策、企業の持続可能性への取り組み、消費者の好みにより、リサイクル可能、生分解性、低炭素排出量の包装材料の採用が促進されています。

企業は、環境への影響を軽減するために、バイオベースのポリマー、無溶剤コーティング、リサイクル可能な医療用フィルムに投資しています。製品の完全性と法規制順守を維持する環境に優しい代替品への移行により、革新的で持続可能な包装ソリューションへの需要が高まっています。

アジア太平洋地域の医療用包装フィルム業界は、予測期間中に 6.60% の CAGR で成長すると推定されています。この急速な成長は、製薬およびヘルスケア分野の拡大によるものです。 この地域は医薬品生産の主要拠点であり、中国、インド、日本などの国々が医薬品の製造と輸出をリードしています。

処方薬および市販薬 (OTC) の需要の増加に加え、現地での医薬品生産を促進する政府の取り組みにより、製品の安全性と寿命を保証する高品質の医療用包装フィルムの必要性が浮き彫りになっています。

さらに、アジア太平洋地域の医療機器および診断産業は、技術の進歩と国内製造への投資の増加により拡大しています。中国、インド、シンガポールなどの国々が医療機器生産の主要プレーヤーとして台頭しつつあります。

診断キット、手術器具、創傷ケア製品、点滴バッグの需要が高まっているため、製品の完全性を維持するために高品質の滅菌済みの柔軟な包装フィルムが必要です。ポイントオブケア検査と家庭診断の増加により、特殊な医療用包装ソリューションの需要がさらに加速しています。

世界の医療用包装フィルム市場は、既存の企業と新興企業の両方を含む多数の参加者によって特徴付けられます。 市場参加者は、プラスチックのリサイクルを促進するために組織や医療機関と協力する戦略を実行しています。

これらの取り組みは、医療廃棄物を削減し、持続可能性を促進し、規制要件に適合し、市場の拡大をサポートします。病院、研究センター、リサイクル会社と提携することで、企業は市場での地位を強化しながら、環境への責任を強化しています。

最近の動き(M&A・新製品発売)

よくある質問