医療技術材料市場

医療技術材料の市場規模、シェア、成長、産業分析、タイプ別(プラスチック、フォーム、フィルム、接着剤、エラストマー)、アプリケーション(医療機器、医療用品、医療ウェアラブル、高度な創傷ケア)および地域分析による、 2024-2031

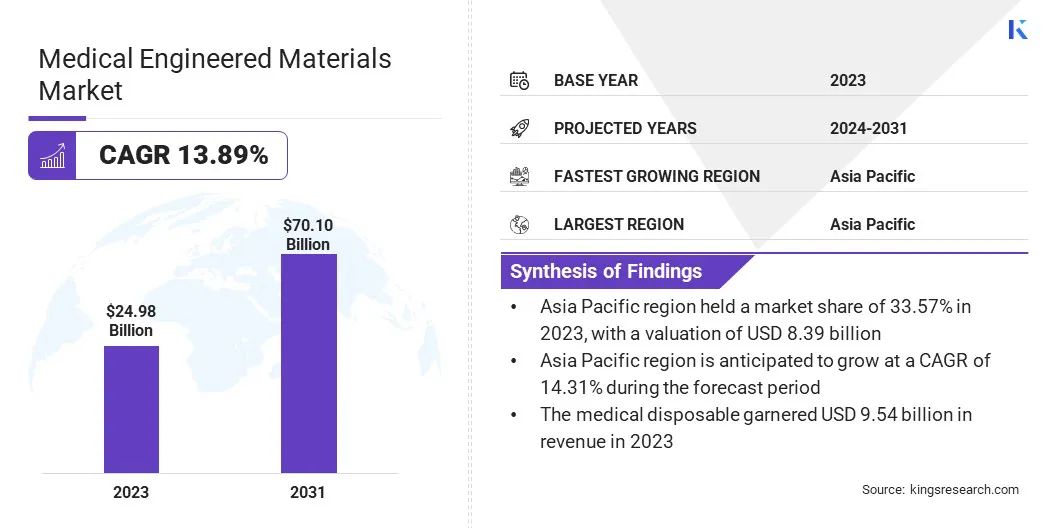

ページ: 140 | 基準年: 2023 | リリース: 2025年3月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 140 | 基準年: 2023 | リリース: 2025年3月 | 著者: Versha V. | 最終更新: 2026年2月

グローバルメディカルエンジニアの材料市場規模は、2023年に2498億米ドルと評価されており、2024年の2821億米ドルから2031年までに7000億米ドルに成長すると予測されており、予測期間中は13.89%のCAGRを示しています。

この大幅な市場の拡大は、医療機器、インプラント、薬物送達システム、診断機器など、医療用途での高度な材料に対する需要の増加によって推進されています。

さらに、慢性疾患の有病率の高まり、ヘルスケアインフラストラクチャの進歩、および低侵襲の外科的処置の採用の増大は、この成長を促進する重要な要因です。

グローバルメディカルエンジニアリング材料業界で事業を展開している大手企業は、Sabic、Teknor Apex、Covestro AG、W。L。Gore&Associates、Inc。、Celanese Corporation、Solvay、Johnson&Johnson Private Limited、Nitto Denko Corporation、Evonik Industries AG、Eastman Chemical Company、Trelleborg Group、B。Braunse、Dupont de nemour、dupont de nemour、

さらに、医療、特に新興市場での政府および民間部門の投資の増加により、医療設計材料のアプリケーション範囲が拡大しています。環境への懸念と規制政策に支えられた持続可能な生分解性材料へのシフトは、市場の景観をさらに形作っています。

マーケットドライバー

「高度な医療機器の需要の高まり」

医療技術材料市場は、高度な医療機器と機器の需要の増加により、大幅な成長を目撃しています。心血管障害、糖尿病、整形外科の状態などの慢性疾患の増加は、インプラント、補綴物、薬物送達システムなどの革新的な医療ソリューションの必要性の高まりを強調しています。

さらに、老朽化した世界人口は、患者の転帰を強化し、パフォーマンスを向上させる生体適合性と耐久性のある材料の需要を高めています医療機器。

高性能ポリマー、エラストマー、生体吸収性材料の開発などの材料科学の技術的進歩は、市場の拡大をさらに推進しています。医療エンジニアリング材料は、耐久性、柔軟性、抗菌特性の向上を可能にし、重要なヘルスケアアプリケーションに最適です。

市場の課題

「規制のコンプライアンスと認証」

医療技術材料市場の拡大を妨げる重要な課題は、開発と商業化を支配する厳しい規制要件です。

米国食品医薬品局(FDA)、欧州医薬品局(EMA)、およびその他のグローバル保健機関などの当局は、生物適合性、安全性、パフォーマンスを確保するために厳格な基準を実施しています。これらの規制の順守により、多くの場合、承認のタイムラインが長く、研究コストの増加、および製造業者の複雑な認証プロセスが生じます。

この課題を克服するために、企業は積極的な規制戦略開発に投資する必要があります。規制機関、サードパーティテストラボ、コンプライアンスの専門家との早期コラボレーションは、承認プロセスの合理化に役立ちます。

さらに、高度な材料テスト方法を実装し、広範な臨床評価を実施し、透明な文書を維持することで、コンプライアンス効率を高めることができます。

市場動向

「持続可能で生分解性の材料の採用」

医療技術材料市場を形作る顕著な傾向は、医療用途での持続可能な生分解性材料の採用の増加です。環境への懸念が高まり、医療廃棄物を減らすための規制上の圧力と相まって、メーカーは従来の合成材料の環境に優しい代替品を開発するよう促しています。

生分解性ポリマー、バイオベースのエラストマー、および植物由来のヒドロゲルは、医療インプラントでますます使用されています。ドラッグデリバリーシステム、および創傷ケア製品。このシフトは、時間の経過とともに身体内で自然に劣化し、長期的な合併症を減少させるバイオールソービング可能な材料の発達に特に顕著です。

さらに、グリーン化学とバイオポリマー処理の進歩により、持続可能性が向上し、二酸化炭素排出量が減少した高性能材料の生産が可能になります。

|

セグメンテーション |

詳細 |

|

タイプごとに |

プラスチック、泡、フィルム、接着剤、エラストマー |

|

アプリケーションによって |

医療機器(診断機器、手術機器、歯科用具、その他)、医療使い捨て(手術機器と供給、診断と実験室の使い捨て、医療用手袋、その他)、医療ウェアラブル(スマートウォッチ、アクティビティモニター、パッチ、その他)、高度な創傷(ドレッシング、デバイスとデバイスとアクセサリー、グラフト&マトリックスなど)。 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

アジア太平洋医療技術材料市場は、2023年に約33.57%の顕著なシェアを占めており、839億米ドルと評価されています。この優位性は、急速な工業化、医療費の増加、および中国、インド、日本などの国の高度な医療機器に対する需要の高まりに起因しています。

この地域の医療製造部門の拡大は、研究開発への投資の増加と相まって、地域の市場の成長を促進しています。さらに、医療アクセシビリティとグローバルな医療機器メーカーの存在の増加を改善するための政府のイニシアチブは、この地域での医療設計材料の採用を促進しています。

北米の医療技術材料産業は、予測期間にわたって13.99%のかなりのCAGRで成長する態勢が整っています。この成長は、強力なヘルスケアインフラストラクチャ、高いR&D投資、革新的な医療技術の早期採用によって強化されています。

主要な医療機器メーカーの存在、厳しい規制枠組み、および高性能の生体適合性材料の需要の増加は、この成長にさらに貢献しています。

慢性疾患の有病率と高齢化人口は、インプラント、薬物送達システム、診断装置などの用途での高度な医療技術材料の需要を高めています。

グローバルメディカルエンジニアリング材料市場は、確立された企業と新興企業の両方を含む多数の参加者によって特徴付けられています。大手企業は、戦略的パートナーシップ、合併と買収、および研究開発に焦点を当てており、製品ポートフォリオを強化し、市場の存在を強化しています。

彼らは、医療セクターの進化する需要を満たすために、生体適合性ポリマー、抗菌コーティング、生体吸収性材料を含む高度な材料技術にさらに投資しています。

確立された企業は、競争力を維持するために、広範な流通ネットワーク、規制の専門知識、強力な財務能力を活用しています。一方、新興組織と専門の材料開発者は、次世代医療機器のために高性能で持続可能な医療材料を導入することにより、市場の中断を促進します。

市場は持続的な成長を目の当たりにしており、企業は機能、安全、持続可能性を高めるために、世界的な需要の増加を満たすよう努めています。

最近の開発(新製品の発売)

よくある質問