肉の代用市場

肉の代用市場の規模、シェア、成長および産業分析、タイプ別(テクスチャーされた野菜タンパク質、テンペ、豆腐、セイタン、その他)、流通チャネル(食品小売、フードサービス(ホレカセクター)、オンライン小売、その他の小売形式)および地域分析、地域分析別 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年5月 | 著者: Ashim L. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年5月 | 著者: Ashim L. | 最終更新: 2026年2月

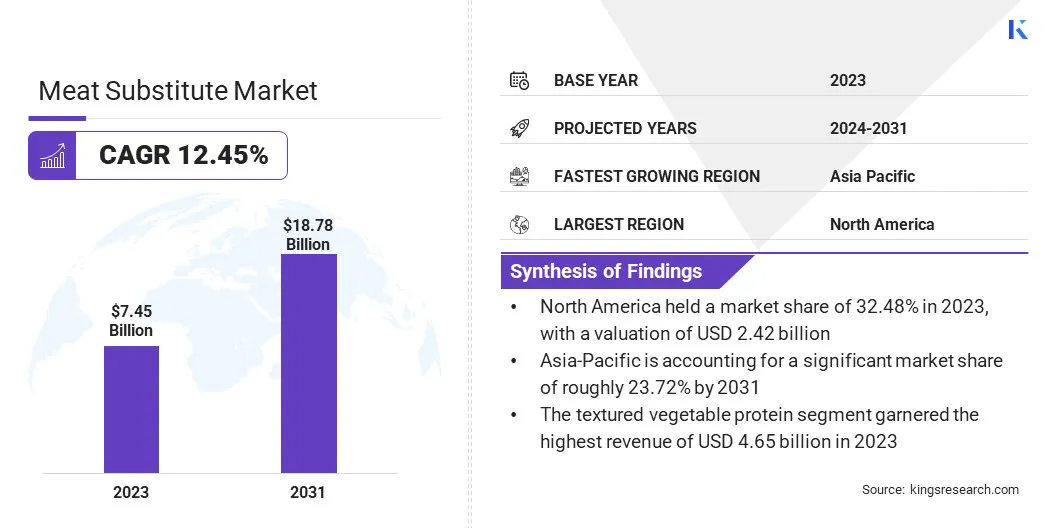

2023年には世界の肉代替市場の規模は74億5,000万米ドルに達し、投影は2024年末までに業界の収益が82億6,000万米ドルになる可能性が高いことを示しています。肉の代用産業は2031年までに1878億米ドルと評価され、2024年と2031年の間で12.45%の複合年間成長率(CAGR)を示しています。

仕事の範囲では、Cargill、Incorporated。、House Foods America Corporation、Impulse Foods、Nasoya、RoquetteFrères、Taiki Bussan Co.、Ltd。、Tootie's Tempeh、DSM、Meiji Tofu Co。などの企業が提供する製品が含まれています。

肉の代用市場の成長は、健康と持続可能性に関する消費者の意識の向上によって推進されています。動物の福祉と環境への影響に関する懸念の高まりは、植物ベースの代替品に対する需要の増加を促進することです。さらに、食品加工の技術的進歩は、肉の代用品の味と質感の改善に貢献し、それによってより広い消費者ベースを引き付けます。

さらに、これらの個人は、食事の選択や倫理的信念を損なうことなく、肉と同じ味と口当たりを提供する製品を求めているため、菜食主義と柔軟性のライフスタイルの増加は市場の成長を促進しています。

肉の代用市場は、主に消費者の好みをより健康で持続可能な食事の選択肢に変えることによって駆動される堅牢な成長を示します。市場のプレーヤーは広く革新的であり、肉製品の味と質感を密接に模倣する多様な植物ベースの代替品を提供しています。この革新は、肉の代用品の健康と環境の利点を強調する効果的なマーケティング戦略と相まって、重要な市場浸透を促進しています。

さらに、食品会社と有名なシェフとのパートナーシップは、肉の代用品の料理の魅力を高め、健康志向の消費者と食品愛好家の両方を引き付けています。

肉の代用市場には、従来の肉アイテムの味、質感、栄養プロファイルを再現するように設計された植物ベースの製品が含まれます。多くの場合、大豆、小麦、エンドウタンパク質、またはその他の植物源から作られたこれらの製品は、健康、環境、または倫理的考慮事項のために肉の消費を減らすことを求めている個人に特に調整されています。

製造業者は、味、テクスチャー、栄養プロファイルの精製に重点を置いて、肉の代替製品を強化するための努力を強化しています。彼らは、多様な消費者の好みに応える革新的な材料と製剤を備えた新製品を発売しています。

持続可能な調達と包装への多額の投資は、環境に配慮した実践に対する業界のコミットメントを強調しています。継続的な製品革新と消費者の傾向に合わせて、予測期間中に市場の成長を強化する可能性が高い(2024-2031)。

より健康的でより持続可能な食事の選択肢に対する消費者の需要の増加は、肉の代替品に対する需要の増加につながります。消費者は積極的に求めています植物ベースの代替個人の健康と環境への影響に関する懸念が高まっているため、従来の肉製品に。

さまざまな小売チャネルにわたる肉の代替品の需要の増加とその後の販売は、植物中心の食事に対する消費者の好みの変化を反映しています。市場の企業は、医療消費者の進化するニーズと好みを満たすために、製品の提供を継続的に革新および改善することにより、この需要を活用しています。

伝統的な肉と比較した味と質感の格差は、市場の発展に大きな課題をもたらします。この課題を克服するために、企業は製品の感覚特性を強化するために研究開発に焦点を当てています。

高度な食品加工技術と植物ベースの成分を慎重に選択することにより、メーカーは、従来の肉のテクスチャー、味、口当たりを密接に模倣する肉の代用品を作成できます。さらに、これらの製品の試験と採用を奨励しながら、消費者の懐疑論を克服するために、肉の代用品の料理の汎用性と健康上の利点を効果的に強調する効果的なマーケティング戦略が支援されています。

主流のファーストフードチェーンやレストランによる植物ベースの肉の代替品の採用の増加は、市場で顕著になっています。フードサービス業界の主要なプレーヤーは、植物ベースのオプションをメニューに組み込み、より健康でより持続可能な選択肢を求めている消費者からの需要の増加に対応しています。

これは、柔軟性およびベジタリアンの食事に対する消費者の好みの変化を反映しており、それによってフードサービスプロバイダーと肉代替メーカー間の革新とコラボレーションを促進します。これにより、消費者に外食時に植物ベースのオプションにアクセスできるようになります。、市場における肉の代替品の全体的な成長と受け入れに貢献します。

従来の製品カテゴリを超えた肉の代用市場の拡大は、市場で牽引力を獲得しています。ハンバーガーとソーセージが当初市場を支配していましたが、メーカーは、植物ベースの代替品を開発および組み込むための製品提供の多様化にますます注力していますシーフード、家禽、および乳製品。

これは、消費者のさまざまな食事の好みを満たすための業界内でのイノベーションと製品開発の取り組みに対する継続的なコミットメントを強調しています。企業は、高度な食品科学と料理の専門知識を活用して、栄養的な利点と持続可能性の利点を提供しながら、動物ベースの製品の味と質感を複製する幅広い肉の代替品を開発しています。

グローバルミート代替市場は、タイプ、流通チャネル、および地理に基づいてセグメント化されています。

タイプに基づいて、市場はテクスチャのある野菜タンパク質、テンペ、豆腐、セイタンなどに分類されます。テクスチャのある野菜タンパク質セグメントは2023年に市場をリードし、46億5,000万米ドルの評価に達しました。 TVPは、肉に代わる多用途で費用対効果の高い代替品を提供し、予算志向の消費者と食品メーカーの両方に魅力的であるため、このセグメントは大幅な拡大を経験しています。

さらに、植物ベースの食事と持続可能性への焦点の高まりは、植物源とその動物ベースのタンパク質と比較して比較的低い環境フットプリントに由来するため、TVPの需要を高めています。さらに、食品技術の進歩によりTVPの味と質感が改善され、より多くの消費者ベースにより魅力的になりました。

流通チャネルに基づいて、市場は食品小売、フードサービス(Horecaセクター)、オンライン小売、およびその他の小売形式に分かれています。食品小売セグメントは、2023年に44.84%の最大の収益分配を確保しました。

このセグメントは、主にその広範なアクセシビリティと消費者にとって利便性のために、肉の代用市場内で大幅な拡大を目撃しています。スーパーマーケット、ハイパーマーケット、専門店を含む食品小売店は、多様な消費者の好みに対応するために、多様な肉の代替製品を提供しています。

さらに、小売業者による戦略的マーチャンダイジングとプロモーションの取り組みの実施により、消費者の意識が高まり、したがって、肉の代用品の試験と採用を刺激します。主流の小売チャネルにおける植物ベースの代替品に対する需要の高まりは、食品小売セグメントの拡大をさらに促進し、肉の代用製品の重要な流通チャネルとしての地位を固めています。

地域に基づいて、グローバルな肉の代替市場は、北米、ヨーロッパ、アジア太平洋、MEA、およびラテンアメリカに分類されています。

北米の肉の代替市場シェアは、2023年に世界市場で約32.48%であり、24億2,000万米ドルの評価を受けています。この支配は、主に、健康と持続可能性の問題に関する認識の向上を特徴とする地域の確立された消費者ベースに起因しています。これは、この地域の植物ベースの代替品に対する堅牢な需要につながります。

さらに、主要な市場プレーヤーの存在と広範なR&D活動は、製品の革新と市場の浸透に貢献しています。さらに、植物ベースの食事を促進する政府の規制とイニシアチブは、北米肉の代替市場の成長を支援しています。

アジア太平洋地域は、2031年までに約23.72%の大幅な市場シェアを占める予測期間にわたって大幅な成長を目の当たりにしている。これは、消費者の意識の高まりと、肉の代替品を含むより健康的な食品の選択に対する需要に貢献します。

さらに、健康、動物の福祉、環境の持続可能性に関する懸念の高まりにより促進される植物ベースの食事に対する食事の好みを変えることで、アジア太平洋肉の代替市場の成長を促進します。さらに、国際的な食品会社の存在の増大と製品開発およびマーケティング活動への投資の増加により、肉の代替品の採用が促進されます。

グローバルな肉の代替市場調査は、業界の断片化された性質に重点を置いて貴重な洞察を提供します。著名なプレーヤーは、パートナーシップ、合併と買収、製品の革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てており、製品ポートフォリオを拡大し、さまざまな地域で市場シェアを拡大しています。

製造業者は、R&D活動への投資、新しい製造施設の設立、サプライチェーンの最適化など、さまざまな戦略的イニシアチブを採用して、市場の地位を強化しています。

主要な業界の開発

タイプごとに

流通チャネルによる

地域別

よくある質問