市場の定義

低誘電材料市場には、高周波電子アプリケーションにおける電気信号の損失、干渉、遅延を低減するように設計された、低誘電率の材料の使用が含まれます。

これらの材料は、プリント基板 (PCB)、アンテナ、コンデンサ、信号劣化を最小限に抑える必要があるその他の電子部品などのデバイスやシステムの性能を向上させるために非常に重要です。

低誘電材料市場概要

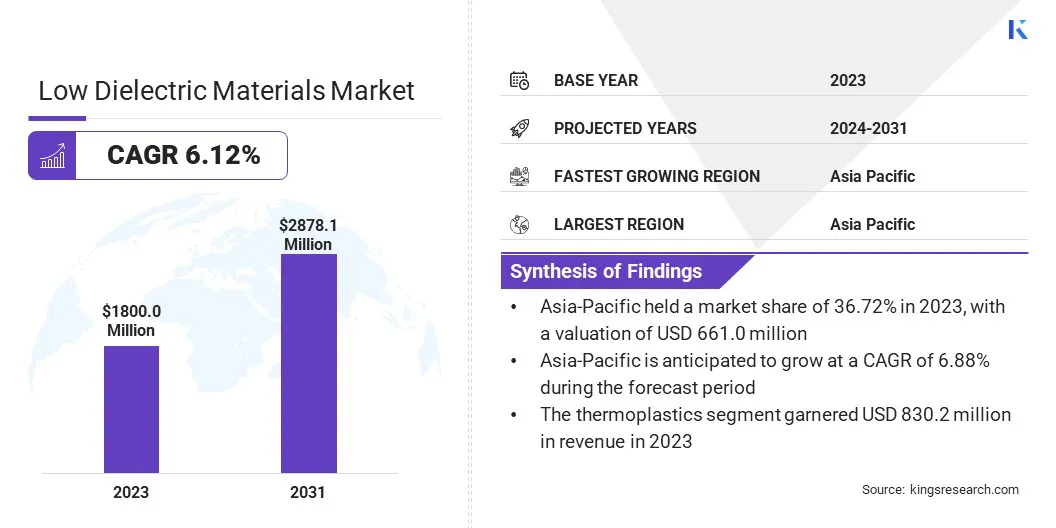

世界の低誘電材料市場規模は、2023年に18億米ドルと評価され、2024年の18億9,880万米ドルから2031年までに28億7,810万米ドルに成長すると予測されており、予測期間中に6.12%のCAGRを示します。

この成長は、信号損失を最小限に抑え、データ伝送速度を向上させる材料を必要とする、5G、IoT デバイス、航空宇宙技術などの高性能エレクトロニクスや高度な通信システムに対する需要の増加によって推進されています。

世界の低誘電材料業界で活動する主要企業は、旭化成株式会社、ハンツマン インターナショナル LLC、SABIC、日本ゼオン株式会社、The Chemours Company、DIC 株式会社、ソルベイ、サンゴバン、三菱商事株式会社、デュポン、アルケマ、住友化学株式会社、帝人株式会社、昭和電工四川カーボン株式会社、エボニック インダストリーズ AG です。

小型電子部品の台頭と効率的な電力消費のニーズが市場の拡大をさらに加速させています。材料技術の革新と、電子デバイスにおけるフレキシブルで軽量な基板への移行も、さまざまな業界での低誘電材料の採用の増加に貢献しています。

主なハイライト

世界の低誘電材料市場規模は、2023 年に 18 億米ドルに達しました。 市場は、2024 年から 2031 年にかけて 6.12% の CAGR で成長すると予測されています。 アジア太平洋地域は 2023 年に 36.72% の市場シェアを保持し、評価額は 6 億 6,100 万米ドルでした。 熱可塑性プラスチック部門は、2023年に8億3,020万米ドルの収益を上げました。 フッ素ポリマーセグメントは、2031年までに8億9,580万米ドルに達すると予想されています。 アンテナセグメントは、予測期間中に 7.83% という最速の CAGR が見込まれると予想されます。 アジア太平洋地域の市場は、予測期間中に6.88%のCAGRで成長すると予想されます。

市場の推進力

「電気通信の進歩」

電気通信の急速な進化、特に世界的な展開5Gネットワーク、 は、低誘電材料市場の主要な推進力です。 5G テクノロジーはより高い周波数で動作するため、信頼性の高いパフォーマンスを確保するには、信号損失と電磁干渉 (EMI) を最小限に抑える材料が必要です。

低誘電材料は、信号の完全性を維持し、待ち時間を短縮して高速データ伝送を可能にすることで、アンテナ システム、基地局、無線通信デバイスにおいて重要な役割を果たします。

IoT の導入が拡大し、何十億もの接続デバイスが中断のない通信に依存するようになるにつれて、これらの材料の需要は増加し続けています。さらに、自動運転車、スマートシティ、衛星ベースの通信などの新興テクノロジーにより、高度な高周波電子システムをサポートするための Low-K 材料の必要性がさらに高まっています。

2024 年 8 月に、 ショットは、半導体製造における高周波アプリケーションを強化するために設計された特殊な材料であるショット低損失ガラスを発表しました。このガラスは、10 GHz で 0.0021 という極めて低い誘電正接を示し、信号の減衰を大幅に低減し、無線周波数 (RF) コンポーネントのエネルギー効率を向上させます。誘電率が 4.0 と低いため、高性能ブロードバンド アンテナの設計が容易になり、5G および 6G ネットワークなどの高度な通信テクノロジーに特に適しています。

市場の課題

「パフォーマンス要素のバランスをとる」

低誘電材料はさまざまな重要な要件を満たさなければならないため、低誘電材料の性能要素のバランスをとることは重要な課題です。 5G や IoT などの高周波アプリケーションで信号損失と干渉を最小限に抑えるには、低い誘電率を達成することが不可欠ですが、これは多くの場合、他の重要な材料特性とのトレードオフをもたらします。

たとえば、低誘電材料は、航空宇宙や自動車用途などの厳しい環境での応力に耐えられる適切な機械的強度を備えていなければなりません。

これらの材料は高温下でも劣化することなく確実に機能しなければならないため、熱安定性を確保することが重要です。誘電損失を低く維持することは、特にマイクロエレクトロニクスにおいて効率を低下させ、過熱につながる可能性があるエネルギー散逸を防ぐためにも必要です。

メーカーは、ポリマーやセラミックなど、さまざまな物質の長所を組み合わせたハイブリッド材料の開発に集中できます。ナノテクノロジー、高度な複合材料、および添加剤を使用すると、誘電性能を損なうことなく、機械的強度や熱安定性などの特性を向上させることができます。

3D プリンティングと高度な製造技術により、材料の正確な成形が可能になり、廃棄物が削減されます。科学者とエンジニアのコラボレーションとシミュレーション ツールの使用は、材料配合を改良して性能を最適化し、低誘電材料が高周波アプリケーションの要求を確実に満たすことを保証します。

市場動向

「エレクトロニクスの小型化・高密度化」

電子機器の小型化により、低誘電材料の需要が高まっています。メーカーは、スマートフォン、ウェアラブル、IoT デバイスなど、小型でありながらより強力なガジェットを開発しています。

高度な機能を統合しながらコンポーネントを小型化するには、信号の完全性を維持し、コンパクトなスペースで干渉を低減する材料が必要です。低誘電材料は信号損失を最小限に抑え、効率的なデータ伝送を確保し、高周波動作をサポートします。

より高速な速度、より優れたディスプレイ、シームレスな接続に対する消費者の期待により、高密度に実装された電子システムにおけるこれらの材料の必要性がさらに高まっています。

2024 年 7 月には、 アプライド マテリアルズは、半導体の性能を向上させるために、新しい強化された低誘電材料を導入しました。この材料はチップの静電容量を低減し、先進的な半導体デバイスの信号遅延と電力消費を最小限に抑えます。また、ロジック チップと DRAM チップも強化され、高度な 3D スタッキングのための構造的完全性が強化されます。このイノベーションにより、半導体アーキテクチャの継続的なスケーリングが可能になり、最新のチップ設計におけるワットあたりのパフォーマンスを向上させながら、次世代コンピューティングおよび AI アプリケーションをサポートします。

低誘電材料市場レポートのスナップショット

セグメンテーション

詳細

タイプ別

熱可塑性樹脂、熱硬化性樹脂、セラミックス

材料の種類別

フッ素ポリマー、変性ポリフェニレンエーテル(mPPE)、ポリイミド、環状オレフィン共重合体(COC)、その他(シアン酸エステル、液晶ポリマー(LCP))

用途別

プリント基板、アンテナ、マイクロエレクトロニクス、ワイヤーおよびケーブル、その他 (レドーム、半導体、MEMS デバイス)

地域別

北米 :アメリカ、カナダ、メキシコ

ヨーロッパ : フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ

アジア太平洋地域 : 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域

中東とアフリカ : トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ

南アメリカ : ブラジル、アルゼンチン、その他の南米

市場の細分化

タイプ別(熱可塑性プラスチック、熱硬化性樹脂、セラミックス):熱可塑性プラスチックセグメントは、その柔軟性、加工の容易さ、および電子機器用の高周波部品の製造に広く使用されているため、2023年に8億3,020万米ドルの収益を上げました。 材料タイプ別(フッ素ポリマー、変性ポリフェニレンエーテル(mPPE)、ポリイミド、環状オレフィンコポリマー(COC)、その他(シアネートエステル、液晶ポリマー(LCP))):フッ素ポリマーセグメントは、その優れた誘電特性、高い耐薬品性、高周波用途での優れた性能により、2023年には市場の32.69%を占めました。 用途別(プリント回路基板、アンテナ、マイクロエレクトロニクス、ワイヤおよびケーブル、その他(レドーム、半導体、MEMSデバイス)):プリント回路基板は、高速小型電子デバイスの需要の増加と電子製造における先進的で高性能な材料の需要の高まりにより、2031年までに10億9,460万米ドルに達すると予測されています。

低誘電材料市場地域分析

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

アジア太平洋地域の低誘電材料市場シェアは、2023 年の世界市場で約 36.72% となり、評価額は 6 億 6,100 万ドルに達しました。アジア太平洋地域は、この地域のエレクトロニクス、通信、自動車産業の急速な拡大により、市場における優位性を維持すると予想されています。

この地域におけるスマート製造と自動車エレクトロニクスの台頭は、自動車の需要に貢献しています。先端材料 高周波や厳しい条件に耐えることができます。

この地域はまた、研究開発への多額の投資からも恩恵を受けており、低誘電材料の性能と費用対効果を高める材料科学の革新につながっています。

たとえば、DIC株式会社は2024年10月、日本のユニチカ株式会社と共同で、高周波での伝送損失を抑制する新しい特殊ポリフェニレンサルファイド(PPS)フィルムを開発しました。本製品は、低誘電特性を有するため、次世代通信機器に対応したミリ波プリント基板のキーやミリ波レーダーなどに適しています。

ヨーロッパでは、低誘電材料産業が大幅に成長すると予想されており、予測期間中の CAGR は 6.26% と予測されています。この成長は、さまざまな業界における高周波、高性能アプリケーションに対する需要の高まりによって推進されています。

スマートデバイス、自動製造、電気自動車の急速な進歩により、信号伝送を強化し、エネルギー効率を向上させる材料に対する強いニーズが生じています。

さらに、5G インフラの拡大と再生可能エネルギーと電子モビリティへの移行により、需要がさらに高まっています。特に電気通信と電気自動車の分野は、この地域での低誘電材料の採用増加に大きく貢献しています。

規制の枠組み

米国では 、環境保護庁 (EPA) は、有害物質規制法 (TSCA) を通じて化学物質を規制しています。この規制により、EPA は材料に使用される化学物質の安全性を評価および管理し、人間の健康や環境にリスクを及ぼさないことを保証することができます。国際電気標準会議 (IEC) 標準 IEC 63185:2020 は、マイクロ波およびミリ波周波数における誘電体基板の複素誘電率を決定するための測定方法を提供します。欧州化学庁 (ECHA) REACH (化学物質の登録、評価、認可、および制限) に基づいて、低誘電特性を持つ物質を含む材料に使用される化学物質が欧州連合内で安全に製造および使用されることを保証します。

競争環境

主要な業界参加者は、優れた誘電性能、熱安定性、機械的強度を備えた材料を作成するための研究開発に積極的に投資しています。

また、環境への懸念の高まりや厳しい規制基準に対応して、メーカーは持続可能で環境に優しい材料の開発にますます注力しています。

企業は、製品ポートフォリオを多様化し、既存の材料の特性を強化し、地理的なプレゼンスを拡大することで市場シェアを獲得しようと努めています。企業は補完的な専門知識を活用して市場での地位を強化することを目指しているため、戦略的なコラボレーション、パートナーシップ、買収が一般的です。

デンカ株式会社は2025年2月に低誘電有機絶縁樹脂「スネクトン」を発売 電気的特性と 電気信号の損失を減らすために必要な材料 次世代の高速通信に。

低誘電材料市場の主要企業のリスト: 最近の動向 (M&A/パートナーシップ/契約/新製品発売)

2024年8月 , 帝人ホールディングス USA Inc. の子会社である Renegade Materials Corporation は、石英生地上の低誘電熱硬化性プリプレグで NCAMP 認証を取得しました。 RM-2014-LDk-Tk-4581 として指定されるこの材料は、優れた電気絶縁性と信号整合性を提供するように設計されており、航空機のレドームなどの用途に最適です。2023年12月 , Garlock は、インドのアーメダバードで開催されたマイクロ波、アンテナ、伝播カンファレンス (MAPCON) で、低損失誘電体材料である WavePro WP204 を発表しました。この追加により、WavePro の誘電範囲が 2.5 ~ 20.4 の誘電率 (Dk) 値に拡張され、RF、マイクロ波、ミリ波アプリケーションのパフォーマンスが向上します。 よくある質問

予測期間中の低誘電材料市場の予想CAGRはどれくらいですか?

予測期間中に市場で最も急成長している地域はどこですか?

2031 年に市場で最大のシェアを占めると予想されるセグメントはどれですか?