市場の定義

リチウムイオン電池のリサイクルには、ポータブル電子機器、電気自動車 (EV)、およびエネルギー貯蔵システムで一般的に使用される使用済みまたは耐用年数が終了したリチウムイオン電池からの有価金属の回収が含まれます。

主な目的は、リチウム、コバルト、ニッケル、マンガンなどの重要な原材料を抽出し、それらを製造サプライチェーンに再統合することです。このプロセスにより、未使用の採掘への依存が減り、環境への影響が最小限に抑えられ、火災の危険やバッテリーの廃棄に伴う有毒化学物質の漏洩などの安全上のリスクが軽減されます。

リチウムイオン電池リサイクル市場 概要

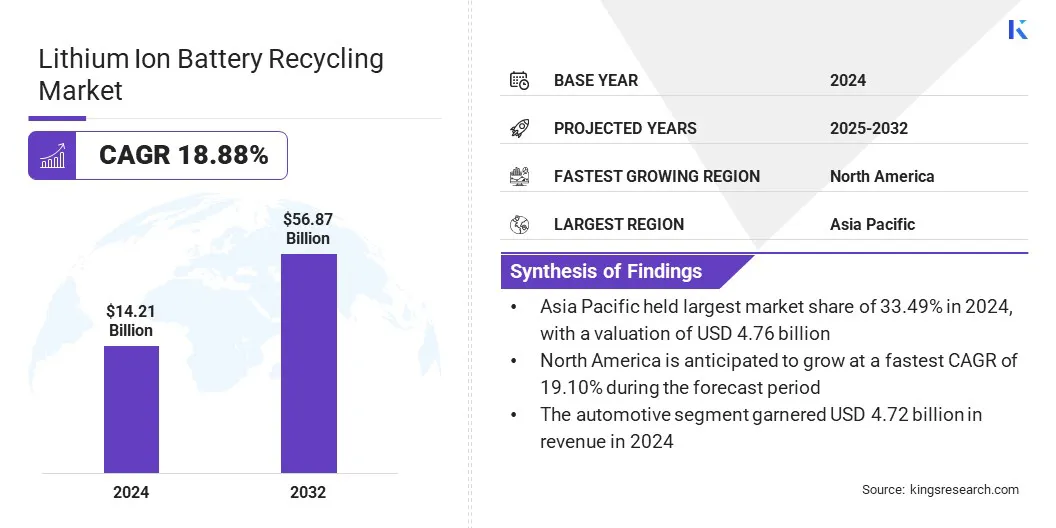

世界のリチウムイオン電池リサイクル市場規模は、2024年に142億1,000万米ドルと評価され、2025年の168億6,000万米ドルから2032年までに568億7,000万米ドルに成長すると予測されており、予測期間中に18.88%のCAGRを示します。

この成長は、高い回収効率と低い環境フットプリントで好まれている湿式冶金リサイクル技術の採用の増加によって推進されています。これらの方法は、より環境に優しいリサイクル ソリューションへの業界の移行をサポートし、地球規模の環境目標と一致します。

主なハイライト:

リチウムイオン電池リサイクル業界の規模は、2024 年に 142 億 1,000 万米ドルでした。 市場は、2025 年から 2032 年にかけて 18.88% の CAGR で成長すると予測されています。 アジア太平洋地域は 2024 年に 33.49% のシェアを占め、その価値は 47 億 6,000 万米ドルに達しました。 コバルト酸リチウム部門は2024年に39億9,000万米ドルの収益を上げた。 湿式冶金セグメントは、2032 年までに 237 億 3,000 万米ドルに達すると予想されています。 エレクトロニクス部門は、予測期間を通じて 19.21% という最速の CAGR を達成すると予想されます。 北米は、予測期間中に 19.10% の CAGR で成長すると予想されます。

リチウムイオン電池リサイクル市場で活動している主要企業は、Umicore、Glencore、Cirba Solutions、Duesenfeld GmbH、Lithion Technologies、LOHUM、Li-Cycle Corp.、Contemporary Amperex Technology Co., Limited、American Battery Technology Company、Ecobat, LLC、SK Tes、Neometals Ltd、RecycLiCo Battery Materials Inc.、Fortum Group、ACE Green です。 株式会社リサイクリング

リチウムイオン電池のリサイクルにおける人工知能 (AI) とロボット工学の統合は、複雑な電池コンポーネントの解体と分別における効率、安全性、精度を向上させる変革の機会として浮上しています。

一方、ロボット工学は、ねじを緩める、切断、材料を分離するなどの労働集約的な作業を自動化し、人間が有害物質にさらされるのを減らします。 AI とロボット工学を組み合わせることで、スループットと回収率が向上し、時間の経過とともに運用コストが削減されます。 EVの普及とエネルギー貯蔵の導入の増加によりバッテリーの量が急増しているため、この機会は特に重要です。

これらのテクノロジーに投資する企業は、より高い収益性、拡張性、そしてますます厳しくなる安全および環境規制への準拠という恩恵を受けることができます。さらに、AI を活用した予知保全とプロセスの最適化により、リサイクル作業の持続可能性と費用対効果がさらに向上します。

2023 年 10 月に、欧州の Circu Li-ionバッテリーのリサイクル 920万ドルのシード資金を確保したスタートアップ。これには、BonVenture が主導する 490 万米ドルの株式と、業界の専門家や企業リーダーからのサポートが含まれます。さらに、430 万米ドルの EICA 補助金が、2035 年までに 30 億個のバッテリーをアップサイクルするという目標をさらにサポートします。

市場の推進力 電気自動車の需要の高まり

電気自動車(EV)の需要の高まりが、リチウムイオン電池のリサイクル市場の拡大を加速させている。各国がカーボンニュートラルを追求するにつれ、EVの導入が加速しており、リチウムイオン電池の生産と使用の増加につながっています。これらのバッテリーの通常の寿命は 8~10 年であり、廃棄物として扱われるため、適切な寿命管理が必要です。使用済みの EV バッテリーの量が増加しているため、拡張可能で効率的なリサイクル インフラストラクチャの緊急の必要性が生じています。

さらに、EVのバッテリーは家電製品のバッテリーよりも大型で、リチウム、ニッケル、コバルトなどの貴重な物質を高濃度に含んでおり、回収の魅力が非常に高い。 拡大するEV市場は原材料のサプライチェーンに圧力をかけており、環境への影響を軽減し、材料の入手可能性を確保する閉ループシステムを構築するためのリサイクルの重要性を浮き彫りにしています。

国際エネルギー機関 (IEA) によると、世界の電気自動車販売台数は 2024 年に 1,700 万台を超え、前年比 25% 以上の成長を記録しました。 2023 年と比較して販売された追加の 350 万台は、2020 年の電気自動車総販売台数を上回り、この分野の急速な普及と市場の勢いを浮き彫りにしました。

市場の課題 初期投資と運用コストが高い

リチウムイオン電池リサイクル市場の成長を妨げる大きな課題は、リサイクル施設の設立に伴う初期投資と運営コストの高さです。高度なリサイクルインフラの開発には、特殊な機器、自動化技術、環境保護対策、熟練した労働力に対する多額の資本支出が必要です。

規制遵守、許可、廃棄物管理のコストは、特に中小企業にとって経済的負担を大幅に増加させます。特定のプロセスではエネルギーを大量に消費する性質と、さまざまなバッテリーの化学的性質や形式の取り扱いが複雑であるため、運用コストは依然として高いままです。

さらに、収益性は、リチウム、コバルト、ニッケルなどの回収材料の価格変動に大きく依存します。こうした経済的ハードルにより新規参入が制限され、リサイクル能力の世界的な拡大が妨げられています。

官民パートナーシップ、政府の補助金、技術共有の取り組みは、インフラのリサイクルにおける資本負担の軽減、イノベーションの促進、投資リスクの軽減において重要な役割を果たし、それによってリチウムイオン電池リサイクル事業の費用対効果の高い拡大を促進します。

市場動向 クローズドループリサイクルシステムの採用の拡大

クローズドループリサイクルシステムの採用の増加は、バッテリーのライフサイクル管理に対する持続可能で循環的なアプローチを促進することにより、リチウムイオンバッテリーのリサイクル市場に影響を与えています。

これらのシステムは、使用済みバッテリーからリチウム、コバルト、ニッケルなどの重要な材料を回収して再利用して新しいバッテリーを製造し、未使用採掘への依存を最小限に抑え、環境への影響を軽減します。企業は、資源のセキュリティを強化し、ESG 目標を達成し、長期的なコストを削減するために、クローズドループ モデルを統合しています。

大手自動車メーカーやバッテリーメーカーは、二次原料の流れを確保するためにリサイクル業者と提携し、より回復力があり、環境に責任のあるエコシステムを構築しています。この傾向は、循環性と材料のトレーサビリティを促進する政策枠組みによってさらに強化されています。バッテリーの需要が高まるにつれ、クローズドループのリサイクルが持続可能性とサプライチェーンの効率性をサポートしています。

2025年3月、パナソニック エナジー株式会社は住友金属鉱山株式会社と提携し、日本初となるリチウムイオン電池正極のニッケルのクローズドループリサイクルの取り組みを開始しました。これは、2022年の米国でのレッドウッド・マテリアルズ社との提携に基づく国内リサイクル能力の大幅な進歩を示すものである。

リチウムイオン電池リサイクル市場レポートのスナップショット

セグメンテーション

詳細

化学による

コバルト酸化リチウム、 リン酸鉄リチウム、マンガン酸化リチウム、ニッケルマンガンコバルト酸化リチウム、他

プロセス別

湿式冶金、乾式冶金、物理/機械

ソース別

自動車、エレクトロニクス、電動工具、その他

地域別

北米 :アメリカ、カナダ、メキシコ

ヨーロッパ : フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ

アジア太平洋地域 : 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域

中東とアフリカ : トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ

南アメリカ : ブラジル、アルゼンチン、その他の南米

市場の細分化

化学別(コバルト酸化リチウム、リン酸鉄リチウム、マンガン酸化リチウム、ニッケルマンガンコバルト酸化リチウム、その他): コバルト酸リチウムセグメントは、主にスマートフォン、ラップトップ、タブレットなどの家電製品での広範な使用により、2024年に28.08%の最大シェアを獲得しました。これは、その高いエネルギー密度、コンパクトなサイズ、および信頼性の高いパフォーマンスによるものです。 プロセス別(湿式冶金、乾式冶金、物理/機械): 乾式冶金セグメントは、運用のシンプルさ、拡張性、混合バッテリー化学反応の処理能力によって、予測期間を通じて19.01%という驚異的なCAGRを記録する態勢が整っています。 ソース別 (自動車、エレクトロニクス、電動工具、その他): 自動車部門は、主に電気自動車 (EV) の導入の急速な成長によって推進され、リサイクルの流れにおける使用済み EV バッテリーの量が増加し、2024 年に 47 億 2,000 万米ドルという最大の収益を確保しました。

リチウムイオン電池リサイクル市場地域分析

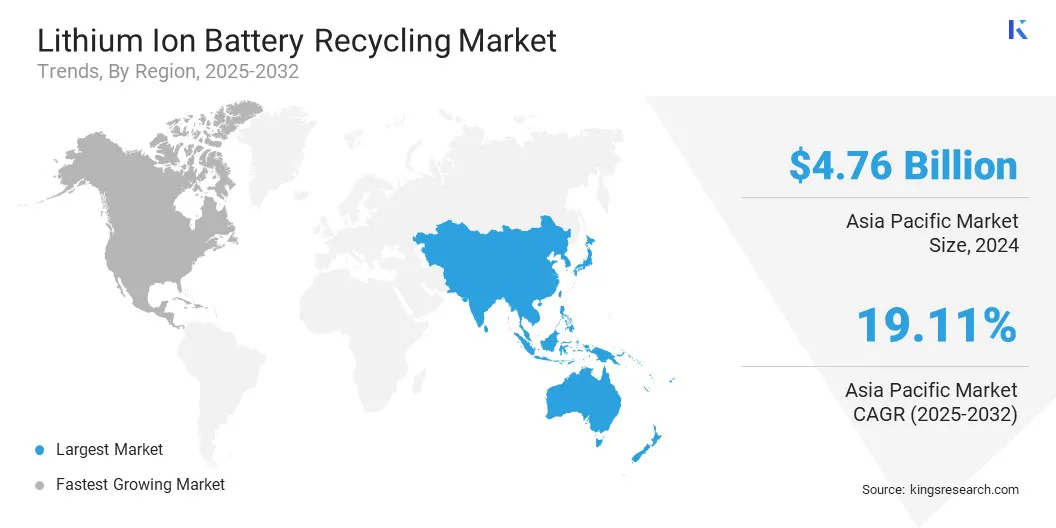

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

アジア太平洋地域のリチウムイオン電池リサイクル市場は33.49%のシェアを占め、2024年には47億6,000万米ドル相当となり、この地域が最大の電池製造と電気自動車(EV)ハブとしての地位を維持していることが追い風となった。

中国、日本、韓国、インドなどの主要国はバッテリー生産とEVインフラに多額の投資を行っており、持続可能な処分が必要な使用済みバッテリーが大量に発生しています。特にインドは、強固な規制の枠組み、大規模なリサイクル能力、リサイクルを促進する政府の政策により、その地位を維持しています。循環経済 。

さらに、地域全体でのクリーン エネルギー技術の導入の増加と野心的な脱炭素化目標により、クローズド ループ リサイクル システムの需要が高まっています。地元企業は急速に生産能力を拡大し、世界の自動車メーカーやバッテリー OEM と提携を結んでいます。環境意識の高まりと材料サプライチェーンの回復力により、アジア太平洋地域はリチウムイオン電池リサイクルの主要市場としての地位を確立しています。

2025 年 6 月には、 インド政府は、BatX Energies Pvt. に資金援助を与えました。 Ltd.は、使用済みのリチウムイオン電池から電池グレードのリチウム、コバルト、ニッケル、マンガンを抽出する独自の持続可能な電池リサイクルプロセスを商業化します。

北米のリチウムイオン電池リサイクル業界は、予測期間を通じて 19.10% という最高の CAGR を記録すると予測されています。この成長は、電気自動車の導入の急増、再生可能エネルギー貯蔵プロジェクト、バッテリー廃棄物管理に対する規制の重点の強化によって推進されています。

米国とカナダでは、政府の補助金、税制優遇措置、グリーンテクノロジーを支援するインフラ法案などを背景に、国内のバッテリーリサイクル施設への投資が増加している。ギガファクトリーとバッテリーの現地生産の台頭により、使用済みのリサイクル ソリューションに対する強い需要が生じています。

2025年3月、シーメンスはカナダにグローバルAI製造研究開発センターを設立するための5年間で1億1,000万ドルの投資を発表し、バッテリー技術の進歩をサポートするバッテリーとEVの生産に焦点を当て、バッテリーリサイクル業界の効率向上を間接的に加速しました。

さらに、自動車メーカーとリサイクル新興企業との戦略的提携により、高度な回収技術の導入が加速しています。企業は AI と自動化を活用して回収率を最適化し、コスト効率を向上させています。外国の重要な鉱物への依存を減らすために、北米はリチウムイオン電池リサイクルの主要市場として台頭しつつあります。

規制の枠組み

下米国 環境保護庁 (EPA) では、使用済みリチウムイオン バッテリーは資源保存回収法 (RCRA) に基づいて有害廃棄物として分類されており、D001 (発火性) および D003 (反応性) とコード化されています。取扱者は、40 CFR Part 273 に概説されている普遍的な廃棄物規制を遵守する必要があります。これにより、蓄積、ラベル付け、廃棄手順が合理化されます。 英国では 、2023 年 8 月 17 日発効の電池規則 (EU 2023/1542) では、カーボンフットプリントのラベル表示、有害物質の制限、最小リサイクル含有量の宣言、およびすべての種類の電池の性能/耐久性基準が導入されています。インドでは 、2022 年バッテリー廃棄管理規則(BWMR)は、リチウムイオンを含むすべてのバッテリー化学物質に適用されます。この規則は拡大生産者責任(EPR)を強制し、生産者にバッテリーの回収とリサイクル、埋立/焼却の禁止、中央の CPCB ポータル経由での報告を義務付けています。 EV バッテリーの回収目標は、2023 ~ 24 年に 70%、2024 ~ 25 年に 80%、それ以降は 90% に設定されています。

競争環境

リチウムイオン電池リサイクル業界の主要企業は、EVメーカー、電池OEM、エネルギー貯蔵プロバイダーと戦略的パートナーシップを形成し、使用済み電池の安定した流れを確保し、クローズドループリサイクルモデルを可能にしています。多くの企業は、特に北米、ヨーロッパ、アジアの主要な EV 生産拠点の近くに地域施設を設立することでリサイクル能力を拡大しています。

2025年2月、ノーススター・ベンチャーズは、ベンチャー・サンダーランド・ファンドを通じて、家庭からの廃リチウムイオン電池材料の処理を専門とするサンダーランドの製油所の開発を支援するため、リチウム・サルベージへの220万米ドルの投資ラウンドを主導した。

市場参加者は、回収率を向上させ排出量を削減する湿式冶金プロセスや直接リサイクル技術など、独自のリサイクル技術を推進するための研究開発に多額の投資を行っています。さらに、業務効率と安全性を向上させるために、AI を活用したバッテリー診断やロボット工学ベースの分解システムなどの自動化とデジタル統合がますます採用されています。

2025 年 1 月、エース グリーン リサイクルはインド最大のバッテリー リサイクル施設を開発するためにグジャラート州でリース契約を締結しました。同社は、既存の事業を基盤として、LithiumFirst テクノロジーを導入し、2026 年までにインドで年間 10,000 トンのリン酸鉄リチウム (LFP) 電池リサイクル能力を確立することを目指しています。

リチウムイオン電池リサイクル市場の主要企業:

ユミコア グレンコア シルバソリューションズ デューゼンフェルト GmbH リチウムテクノロジーズ ロフム 株式会社ライサイクル 現代アンペレックステクノロジー株式会社 アメリカのバッテリーテクノロジー会社 エコバットLLC SKテス ネオメタルズ株式会社 RecycLiCo Battery Materials Inc. フォータムグループ エースグリーンリサイクル株式会社

最近の動向 (パートナーシップ/協定)

2025年7月に 、BASFとContemporary Amperex Technology Co., Ltd.(CATL)は、正極活物質に関する契約を締結しました。 BASFは、国際的な生産ネットワークを通じてCATLの世界展開をサポートし、リチウムイオン電池材料のバリューチェーン内での戦略的協力を強化していきます。2025年4月に , プリモビウスとデューゼンフェルトは、リチウムイオン電池のリサイクルの効率と持続可能性を強化するために提携し、エレクトロモビリティ分野からの需要の高まりに対応しました。この提携では、リサイクル技術、プラントエンジニアリング、プロセス最適化におけるプリモビウスの専門知識を活用し、高度でスケーラブルなリサイクルソリューションを提供します。2025年2月に , 著名なリチウムイオン電池資源回収企業であるLi-Cycle Holdings Corp.は、専門的なリチウムイオン電池リサイクルサービスを提供するために、米国に本拠を置く大手電池エネルギー貯蔵システム(BESS)企業と戦略的提携を発表した。2024年12月 , Li-Cycle Holdings Corp.とGlencore International AGは、イタリアのポルトヴェスメに新しいリチウムイオン電池リサイクルハブを設立する技術的および経済的実現可能性を評価するために協力を再開した。この取り組みには、将来の戦略的投資を導くためのコンセプト開発と事前実現可能性調査が含まれています。 よくある質問

予測期間中のリチウムイオン電池リサイクル市場の予想CAGRはどれくらいですか?

予測期間中に市場で最も急成長している地域はどこですか?

2032 年に市場で最大のシェアを占めると予想されるセグメントはどれですか?

リチウムイオン電池リサイクル市場

リチウムイオン電池リサイクル市場