軽量材料市場

軽量の材料市場規模、シェア、成長および産業分析、材料タイプ(金属合金、複合材料、プラスチック)、アプリケーション(自動車、航空、エネルギー、その他)、および地域分析による、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2025年1月 | 著者: Ashim L. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2025年1月 | 著者: Ashim L. | 最終更新: 2026年2月

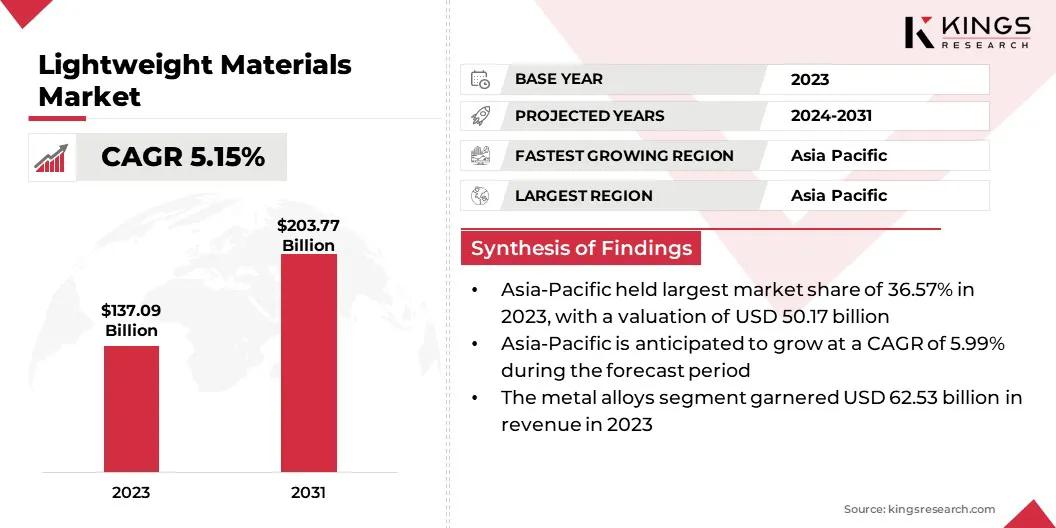

世界の軽量材料市場規模は、2023年に1,3709億米ドルと評価され、2024年の1,43.40億米ドルから20311年までに203.77億米ドルに成長すると予測されており、予測期間中は5.15%のCAGRを示しています。

グローバル市場は、主に風力と太陽光発電、再生可能エネルギー用途での軽量材料の需要により、着実に成長しています。建設および輸送部門における軽量材料に対する需要の高まりも、市場の成長を促進しています。

作業範囲では、レポートには、Alcoa Corporation、ArcelorMittal、Bayer AG、Cytec Solvay Group、Evonik Industries、Exxon Mobil Corporation、Formosa Plastic Group、Allegheny Technologies Incorporated、Hexcel Corporation、PPG Industries Inc.などなどの企業が提供するサービスが含まれています。

再生可能エネルギー部門の金属合金、特にアルミニウムの急増は、軽量材料市場の成長を促進しています。アルミニウムで作られたソーラーパネルは軽量で、頑丈さ、耐久性、良好な導電性、反射率を提供します。

アルミニウムは、主に水力発電インフラストラクチャで腐食耐性を提供することでも知られています。アルミニウムから作られたタービンブレードは効率的で耐久性があり、水力に抵抗することができます。

軽量材料は、従来の材料よりも密度と重量が低くなっています。これらは、構造と製品の総重量を最小限に抑えながら、強度と有用性を提供するように設計されています。軽量材料の性能は、製造中に利用される合金と複合材料の混合に依存します。

軽量材料は、燃料効率の向上、ペイロード容量、パフォーマンスの向上、環境への影響の低下を提供します。これらの材料は耐久性が高く、摩耗や裂け目に耐性があるため、建設中の用途が見つかります。

アナリストのレビュー

アナリストのレビュー

メーカーは、電気自動車の販売の上昇と燃料価格の上昇により、軽量材料の製造に焦点を当てています。高度な複合材料、アルミニウム、炭素繊維、高強度ポリマーなどの軽量材料は、構造の完全性を維持および改善しながら、総重量を減らすために使用されています。この自動車の動向は、温室効果ガスの排出量を削減し、燃料効率を高めるための規制によって推進されています。

航空宇宙メーカーは、これらの材料を使用して、航空機の性能と燃費を改善します。建築部門は、追加の財団なしで構造的なサポートを提供し、輸送費が低いため、軽量の材料を使用しています。材料科学の進歩、低コストの生産、およびEVの需要の増加は、市場の成長を促進します。

電気車両(EV)の需要の増加により、軽量材料市場の成長が促進されています。 EVは、バッテリーの寿命と範囲を最大化するために効果的なエネルギー利用を必要とするため、車両の体重を減らすことが不可欠です。

これを実現するために、炭素繊維強化プラスチック、アルミニウム、高強度鋼などの軽量材料がEV生産に使用されます。環境上の利点と運用コストの削減により、EVに対する消費者の好みが増加しているため、メーカーはパフォーマンスを向上させ、運転範囲を延長するために軽量技術に投資しています。

軽量材料は、事故の場合に構造的強度を維持しながら、車両のダイナミクス、加速、および取り扱いを強化します。軽量の材料市場は、熟練した専門家の不足に関連する課題に直面しています。製造、品質基準の維持、製品設計における軽量金属の使用の最大化のための革新的なプロセスを実施しています。

多くの企業は、軽量の金属製造、革新的な参加技術、および表面処理プロセスに関する特定の知識を欠いています。これらの課題に対処するには、業界の利害関係者、政府組織、教育機関からの努力が必要です。

セミナー、啓発キャンペーン、ワークショップ、トレーニングプログラムは、軽量素材に関する利点とベストプラクティスについて、メーカー、デザイナー、エンドユーザーを教育するのに役立ちます。産業と学術機関のパートナーシップは、軽量の材料製造に焦点を当てた研究の協力とスキル開発を促進することができます。

燃料効率と温室効率の削減に焦点を当てているため、自動車メーカーが軽量車両に向かっています。これらは、高強度鋼などの高度なコンポーネントを使用しています。炭素繊維複合材料、およびアルミニウム合金は、車両の重量を減らし、構造の完全性と安全性を維持します。彼らがより少ないエネルギーを使用するために使用すると、軽量車両はより良い燃費を提供し、温室効果ガスを放出します。

このシフトは、厳格な環境規制や環境に優しい輸送モードに対する消費者の需要と一致しています。その結果、軽量の材料は、パフォーマンスと効率性と持続可能性のバランスをとる重要な選択肢となっています。

環境意識の向上は、市場の成長も促進しています。気候変動と炭素排出量に関する懸念が高まっているため、産業はより環境に優しい方法を採用するというプレッシャーに直面しています。軽量材料は、製品ライフサイクル全体でエネルギー消費と温室効果ガスの排出を削減します。

したがって、自動車、航空宇宙コンポーネント、または建築材料に軽量材料を組み込むことは、燃費の増加、輸送の排出量の削減、建設廃棄物の削減により、環境目標の達成に貢献します。消費者の好みは、環境にやさしい製品に対して徐々に変化しており、メーカーが軽量材料をデザインに統合することを奨励しています。

このようなアイテムは、持続可能性を認め、持続可能な価値に基づいて購入決定を下す消費者にアピールする環境上の利点を提供します。したがって、環境意識の高まりは、軽量材料市場の成長を促進することが期待されています。

グローバル市場は、材料の種類、アプリケーション、および地理に基づいてセグメント化されています。

材料の種類に基づいて、市場は金属合金、複合材料、プラスチックに分類されています。金属合金セグメントは、2023年に625億米ドルの最高収益を獲得しました。

アルミニウムなどの金属合金は、その強度と年齢層の傾向により、自動車および航空宇宙用途で使用されます。ほとんどの場合、従来の鋼の代わりに高強度鋼が使用されています。自動車業界で広く使用されており、車両の重量を25%減らすために使用されています。主にリサイクル可能な性質のために、鉄鋼の需要は増加しています。

マグネシウムは主に自動車や電子機器で使用されていますが、チタンは一般的にさまざまな用途で使用され、高可用性と使用が容易であるためです。高コストにもかかわらず、チタンは特殊用途の強度と耐久性を高めるために使用されます。

アプリケーションに基づいて、軽量材料市場は自動車、航空、エネルギーなどに分かれています。自動車セグメントは、2023年に41.35%の最大の市場シェアを獲得しました。生活水準の増加、工業化、電気自動車の採用の増加、新製品の打ち上げにより、市場の成長が促進されています。

この成長は、技術の進歩、自動化、および経済発展と雇用創出を促進する製造部門の拡大によっても促進されます。の使用の増加電気自動車(EV)は、消費者および産業の好みを大幅に変えました。

環境への懸念と純ゼロの炭素排出量を促進する規制により、EVは環境に優しさ、運用コストの削減、バッテリー技術の進歩により、より手頃な価格で実用的なものになるため、人気を博しています。

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、MEA、およびラテンアメリカに分類されています。

アジア太平洋地域の軽量材料市場は、2023年に36.57%の最大の収益シェアを占め、5001億米ドルの評価を受けました。アジア太平洋地域のキーエレクトロニクス自動車ハブである中国は、特に電気自動車(EV)セクターでアルミニウムや洗練された複合材などの材料を採用しています。

NIOやBYDを含む大手企業は、これらの材料を車両設計に組み込む最前線にいます。さらに、航空宇宙産業は、軽量材料の需要の増加に貢献しています。

アルミニウム、プラスチック、高度な複合材などの軽量材料の需要は、国立自動車、航空機、インフラセクターへの投資を促進しています。これらの材料は、エネルギー効率、パフォーマンス、および規制のコンプライアンスを高めます。

さらに、多くの地元企業は、産業革新を促進する政府のイニシアチブと補助金の結果として、新しい材料と生産方法を採用しています。

ヨーロッパの軽量材料市場は、大幅な成長を目撃すると予想されており、予測期間にわたって5.55%のCAGRを記録しています。この成長は、主に、持続可能性、エネルギー効率、技術革新に重点を置いていることによって、主にプロップされています。

自動車および航空宇宙部門は、この成長に大きく貢献しており、ヨーロッパのメーカーは厳しい汚染規則を満たし、燃料効率を高めるために新しい軽量材料を採用しています。炭素排出量を最小限に抑えるという地域のコミットメントにより、炭素繊維、アルミニウム合金、および高強度プラスチックが広く使用されています。

ドイツ、フランス、イタリアは製造と研究開発の最前線にあり、これらの材料を従来の自動車と電気自動車の設計、および航空機の生産に組み込むことに焦点を当てています。

グローバルな軽量材料市場レポートは、業界の断片化された性質に重点を置いて貴重な洞察を提供します。著名なプレーヤーは、パートナーシップ、合併と買収、製品の革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てており、製品ポートフォリオを拡大し、さまざまな地域で市場シェアを拡大しています。

企業は、サービスの拡大、研究開発への投資(R&D)、新しいサービス提供センターの確立、市場成長の新しい機会を生み出す可能性のあるサービス提供プロセスの最適化など、インパクトのある戦略的イニシアチブを実施しています。

材料タイプによって

アプリケーションによって

地域別

よくある質問