市場の定義

市場には、半導体レーザーダイオードの設計、製造、および商業化が含まれ、電流を介してコヒーレント光を生成します。これらのダイオードは、電気通信、データストレージ、医療機器、家電、および産業用レーザーシステムで広く使用されています。

レーザーダイオード市場概要

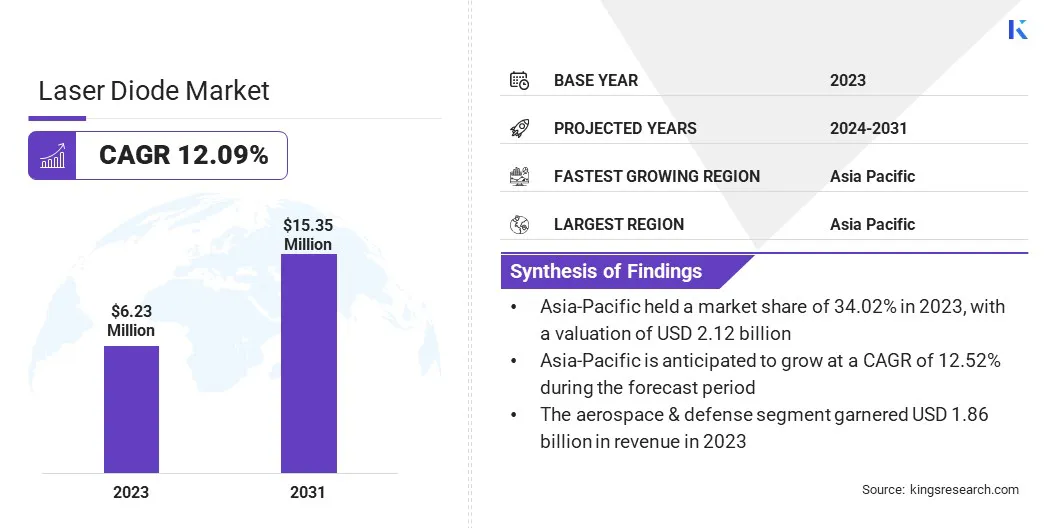

世界のレーザーダイオード市場規模は2023年に62億3,000万米ドルと評価され、2024年の690億米ドルから2031年までに1535億米ドルに成長すると予測されており、予測期間中は12.09%のCAGRを示しています。高速インターネット、精密な製造、高度な医学的治療に対する需要の増加により、この成長がさらに促進されています。

レーザーダイオード業界で事業を展開している大手企業は、AMS-Osram AG。、Lumentum Operations LLC、Jenoptik AG、Hamamatsu Photonics K.K、Thorlabs、Inc.、Rohm Co.、Ltd、Power Technology、Inc、Inc、Bluglass Limited、Sumitomo Electric Industries、LTD、IPG Photonics Corporation、Infineon、Infineon Technogies Coherent Corp。

レーザーダイオードは、光ファイバー通信、医療機器、産業材料加工、および家電に不可欠です。自律車両、防衛システム、3Dセンシング技術におけるレーザーダイオードの採用の増大は、さらに市場の拡大を推進しています。

2024年11月、Laserline GmbHは、FormNext 2024で6 kW連続波(CW)出力を備えた世界初の青色ダイオードレーザーを導入し、高出力レーザー技術の新しいベンチマークを設定しました。 このイノベーションは、特に青色の波長の吸収が大きい銅加工において、高度な産業用途向けに設計されています。効率と精度が大幅に向上します。

重要なハイライト

レーザーダイオード産業規模は、2023年に62億3,000万米ドルで記録されました。 市場は、2024年から2031年まで12.09%のCAGRで成長すると予測されています。 アジア太平洋地域は、2023年に34.02%のシェアを保有しており、22億米ドルの価値がありました。 インジウムガリウム(インガン)セグメントは、2023年に16億7,000万米ドルの収益を集めました。 紫外線セグメントは、2031年までに41億米ドルに達すると予想されています。 分散フィードバックセグメントは、予測期間にわたって12.07%の最速CAGRを目撃すると予想されます。 航空宇宙&防衛セグメントは、2023年に18億6,000万米ドルの収益を集めました。 ヨーロッパは、フライカスト期間を通じて12.11%のCAGRで成長すると予想されています。

マーケットドライバー

光ファイバーコミュニケーションに対する需要の高まり

光ファイバー通信の需要の高まりは、高速インターネット、5G、およびデータセンターの台頭に支えられて、レーザーダイオード市場の進捗を促進しています。レーザーダイオードは、最小限の損失で効率的な高速データ送信を可能にし、最新のネットワークに不可欠になります。

の採用の増加クラウドコンピューティング 、ビデオストリーミング、およびIoTアプリケーションは、光ファイバーインフラストラクチャへの多額の投資を促し、需要をさらに高めています。帯域幅と信頼性を高めるための銅から光ファイバーシステムへの移行は、この傾向を加速し、通信ネットワークにおけるレーザーダイオードの重要な役割を強化しています。

2025年1月、 Toptica Photonics AGは、量子技術、分光法、および計測における高精度アプリケーションのために、超低ノイズ532 nmレーザーを発表しました。 この高度なレーザーは、優れた安定性とパフォーマンスを提供し、最先端の科学的および産業用途の厳しい要件を満たしています。

市場の課題

限られた寿命と熱感受性

レーザーダイオード市場は、寿命が限られていることと熱感受性により課題に直面し、物質的な劣化、電気ストレス、効率の損失、波長の安定性につながります。

不十分な冷却や熱散逸などの不十分な熱管理は、摩耗を加速し、運用寿命を減らします。電気通信、医療機器、製造などの産業は、信頼性を確保するために効果的な冷却と電力規制を実装する必要があります。

この課題に対処するために、メーカーは熱管理、材料品質、効率的な電力規制の改善に焦点を当てています。ヒートシンクやアクティブ冷却システムなどの高度な冷却ソリューションは、熱放散と安定した動作を確保します。

高品質の半導体材料は耐久性を高め、劣化を減らします。最適化されたドライブエレクトロニクスと現在の規制は、過熱およびダイオードストレスを防ぎます。さらに、ナノテクノロジーとパッケージングの継続的な研究により、効率がさらに向上し、アプリケーション全体でレーザーダイオードの寿命が拡大されます。

市場動向

高出力レーザーダイオードの進歩

高出力レーザーダイオードの進歩により、効率、コンパクト、パフォーマンスが向上しているため、産業、医療、防衛のアプリケーションにより実行可能になります。材料と設計の革新により、熱の生成とエネルギー消費を削減しながら、より高い出力出力が可能になり、市場の拡大をサポートしています。

これらの改善は、精密な切断、溶接、医療処理における従来のかさばるレーザーシステムを置き換えていますが、冷却および半導体技術の強化は寿命と信頼性を拡張します。

2023年6月、Coherent Corp 新しい65Wポンプレーザーダイオードを導入し、ファイバーレーザーおよびソリッドステートレーザーアプリケーションの性能を向上させました。 これらの機能は、既存のサブマウントとのダイオードの互換性とともに、費用対効果の高いファイバーレーザー設計アーキテクチャを可能にします。

レーザーダイオード市場レポートスナップショット

セグメンテーション

詳細

ドーピング材料

インジウムガリウム(インガン)、ニトリドガリウム(GAN)、アルミニウムインジウムリン化アルミニウム(Aigainp)、hallium harsenide(GAAS)、その他

波長によって

赤外線、目に見える、量子および帯域間カスケード、紫外線、その他

テクノロジーによって

分散フィードバック、二重ヘテロ構造、量子ドットカスケード、垂直キャビティ表面放射レーザー(VCSEL)、その他

アプリケーションによって

航空宇宙と防衛、自動車、家電、産業、IT&テレコミュニケーション、その他

地域別

北米 :米国、カナダ、メキシコ

ヨーロッパ :フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他

アジア太平洋 :中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り

中東とアフリカ :トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ

南アメリカ :ブラジル、アルゼンチン、南アメリカの残り

市場セグメンテーション

ドーピング材料(窒化インジウムガリウム(インガン)、ニトリドガリウム(GAN)、リン化アルミニウムインディウム(Aigainp)、ガリウムヒ素(GAAS)など:ニトリドガリウム(インジウムガリウム(インガン)セグメントが2023年に1.77億米ドルの照明が施行されています。 ストレージ。 波長(赤外線、可視、量子および帯域間カスケード、紫外線など):紫外線セグメントは、2023年に26.78%のシェアを保持し、滅菌、医療機器、および産業用途での使用の増加により推進されました。 テクノロジー(分散フィードバック、二重ヘテロ構造、量子ドットカスケード、垂直キャビティ表面放射レーザー(VCSEL)など):分散フィードバックセグメントは、2031年までに4190億米ドルに達すると予測されています。 アプリケーション(航空宇宙と防衛、自動車、コンシューマーエレクトロニクス、産業、IT、およびその他):IT&Telecommunicationsセグメントは、高速データ送信の需要、5G拡張、光ファイバーのネットワーク開発の需要を高めることにより、予測期間にわたって12.41%のCAGRで成長すると予想されます。

レーザーダイオード市場地域分析

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

アジア太平洋地域のレーザーダイオード市場シェアは、2023年に約34.02%であり、22億米ドルの価値がありました。この支配は、電気通信、家電、自動車などの産業からの強い需要によって強化されています。

中国、日本、韓国が市場を支配しており、強力な半導体生産、進歩光ファイバー コミュニケーション、およびLIDARテクノロジーの採用の拡大。地域市場は、産業自動化への政府投資の増加と、レーザーベースの医療および防衛技術の採用の増加からさらに利益を得ています。

2024年7月、 プレスインフォメーションビューロー(PIB) インドの報告によると、ラマン研究所(RRI)は、初のスピンオフ会社を設立し、精密レーザーシステムテクノロジーをNexatom Research and Instrumentsにライセンスしていると報告しました。このイニシアチブは、量子光学研究所向けのマルチチャネル、調整可能な外部キャビティダイオードレーザー(ECDL)の開発に焦点を当てており、医学、ジオマッピング、リモートセンシング、空間に潜在的な用途があります。 2025年1月、Nuvoton Technology Corporation Japanは、産業および消費者レーザーアプリケーションのパフォーマンスを向上させるために設計された1.7W 420NM Indigo Laser Diodeを導入しました。独自の光学設計と熱散逸技術により、光学システムの運用コストを削減しながら、高効率と長期的な信頼性を提供します。

ヨーロッパのレーザーダイオード業界は、予測期間中に12.11%の堅牢なCAGRで成長すると予測されています。この急速な成長は、大部分が電気通信、ヘルスケア、製造の需要の増加に起因し、レーザー技術の進歩と相まってです。

さらに、光学貯蔵、材料処理、および医療アプリケーションでの採用の増加は、この拡張を促進します。支援的な政府のイニシアチブと業界投資は、地域市場の拡大をさらに強化します。

2023年6月、AMS-OSRAM AG 次世代の青と緑のシングルモードレーザーを導入し、投影、自動車照明、産業センシングの効率とパフォーマンスの向上を実現しました。青いレーザーは100 MWの光学電力を提供し、緑色のレーザーは10 MWから50 MWの範囲です。

規制枠組み

米国食品医薬品局(FDA)は、安全衛生法の放射線管理下でレーザー製品を規制し、安全性を確保し、放射線リスクを最小限に抑えるために性能基準を設定しています。 労働安全衛生局(OSHA)は、職場の安全を確保するためにレーザーハザード基準を実施しています。これらの規制は、労働者のレーザー関連のリスクを最小限に抑えるために、暴露制限、制御措置、保護装置の要件を確立します。 インドでは、Raja Ramanna Center for Advanced Technology(RRCAT)は、レーザーパワーとエネルギーの測定に関するMRAを監督し、国際基準の精度とコンプライアンスを確保しています。 カナダ保健省は、公共の安全を確保するためにレーザー製品のガイダンスを実施しています。この規制は、放射線曝露リスクを最小限に抑えるために、レーザー製品の分類、ラベル付け、安全機能の要件を設定します。 マサチューセッツ州公衆衛生局は、105 CMR 121を強制し、レーザーと光ファイバーシステムの安全性を調節し、放射線の危険を最小限に抑えます。

競争力のある風景

レーザーダイオード業界は、継続的な半導体革新、効率、熱管理、およびビーム品質を高めることで進化しています。企業は、競争力を維持するために、アプリケーション固有の設計と費用対効果の高い生産を前提としています。

エネルギー効率の高い高出力レーザーソリューションの需要は、業界の動向を形成していますが、規制要件、サプライチェーンの課題、価格設定の圧力は市場のダイナミクスに影響します。

2023年6月、Excelitas Technologies Corpは第3世代を開始しました TPG3AD1S09、905 nmパルスレーザーダイオード LIDAR、射撃、および産業センシングの場合。 この225μMSMDパルスレーザーダイオードは、120 Wを提供するトリプルキャビティデザインを備えています 短距離射撃とミッドレンジシステムの効率の向上の出力電力。

レーザーダイオード市場の主要企業のリスト:

AMS-OSRAM AG。 Lumentum Operations LLC Jenoptik AG HAMAMATSU PHOTONICS K.K Thorlabs、Inc。 Rohm Co.、Ltd Power Technology、Inc Bluglass Limited Sumitomo Electric Industries、Ltd。 IPG Photonics Corporation シャープコーポレーション Infineon Technologies AG トランプ MKS楽器 Coherent Corp.

最近の開発(M&A/パートナーシップ/契約/新製品の発売)

2025年3月 、AMS-OSRAM AGは、455 nmの波長を備えた新しい高効率のブルーレーザーダイオードPLPT9 450LC_Eを導入しました。エネルギー効率を向上させながら、精度と信頼性を向上させます。2024年9月 、Laserline Gmbhは、波長ビームの組み合わせ技術を専門とする米国に拠点を置く企業であるWBC Photonicsの70%の株式を取得しました。この戦略的獲得により、ドイツのダイオードレーザーメーカーは、4 mm mradを超える優れたビーム品質を提供する青色レーザーシステムでポートフォリオを強化できます。2023年11月 、Nichia Corporationは、高電力レッドレーザーダイオード(LD)チップの社内生産を発表し、高効率の高出力製品の商業化を加速しました。同社はさらに、生産能力を拡大して、需要の高まりに対応しています。2023年1月 、IPG Photonics Corporationは、産業用乾燥および暖房用途向けに設計された6つの高出力ダイオードレーザーソリューションを導入しました。これらの新しいダイオードレーザーソースは、3.5 kWから40 kWの出力を提供し、業界をリードする壁プラグの効率が52%を超えています。2023年1月 、Kyocera Sld Laser、Inc。は、産業、生物医学、防衛、およびディスプレイアプリケーション向けの高出力ブルーレーザーダイオードの新しいラインを発表しました。これらのレーザーは、効率が向上し、出力が向上し、ビーム精度が向上して光学システムのパフォーマンスを向上させます。 よくある質問

予測期間中にレーザーダイオード市場に期待されるCAGRは何ですか?

予測期間に市場で最も急速に成長している地域はどれですか?

2031年に市場で最大のシェアを保有すると予想されるセグメントはどれですか?