今すぐお問い合わせ

共同代替市場

関節置換型の市場規模、シェア、成長および産業分析、関節の種類(股関節置換、膝の交換、肩交換、足首交換、その他)、手順(合計関節置換術、部分的な関節置換)、テクニック、エンドユーザー、地域分析による固定型による、 2025-2032

ページ: 200 | 基準年: 2024 | リリース: July 2025 | 著者: Versha V.

市場の定義

関節置換術は、損傷または摩耗した関節が除去され、人工インプラントに置き換えられて、可動性を回復し、痛みを和らげる外科的処置です。市場には、腰、膝、肩などのさまざまな関節にわたるこれらの手順をサポートする医療機器、手術ツール、およびサービスが含まれます。

整形外科では、関節炎、外傷性怪我、変性関節疾患を治療するために広く使用されており、患者の可動性と生活の質が向上しています。このレポートは、市場の主要な推進力、新興傾向、市場を形成する進化する規制の概要を示しています。

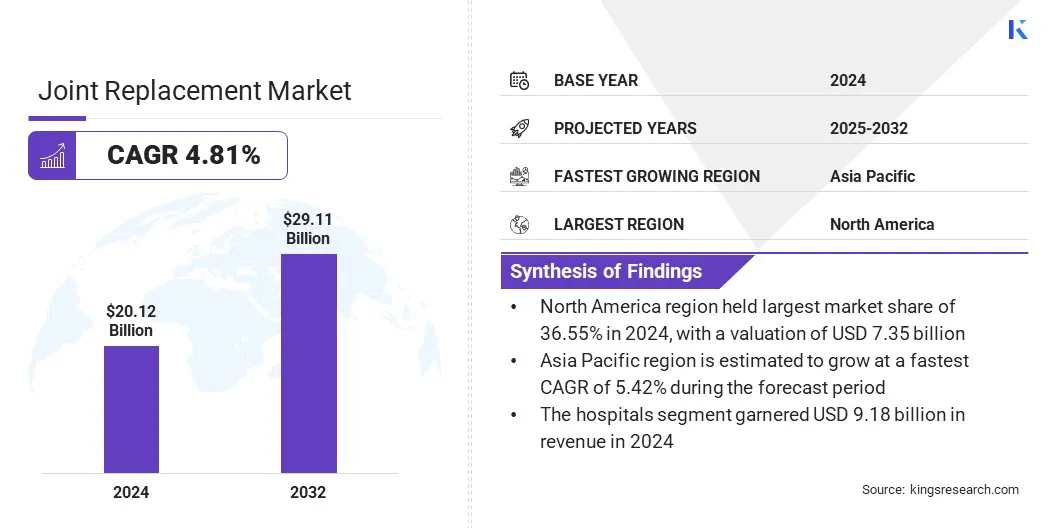

共同代替市場概要

世界の共同代替市場規模は2024年に2012億米ドルと評価され、2025年の2096億米ドルから2032年までに29.11億米ドルに成長すると予測されており、予測期間中に4.81%のCAGRを示しました。。

市場は、高齢者集団の増加と変形性関節症などの変性関節条件の発生率の上昇によって促進されています。さらに、ロボット支援システムの統合により、外科的精度が向上し、患者の転帰の改善につながり、共同置換手順での技術主導の進歩を促進します。

重要な市場のハイライト:

- 共同代替業界の規模は、2024年に2012億米ドルと評価されました。

- 市場は、2025年から2032年まで4.81%のCAGRで成長すると予測されています。

- 北米は2024年に36.55%の市場シェアを獲得し、735億米ドルの評価を受けました。

- 股関節交換セグメントは、2024年に769億米ドルの収益を集めました。

- リビジョンジョイント交換セグメントは、2032年までに114億6,600万米ドルに達すると予想されます。

- セメントレス固定セグメントは、予測期間中に5.80%のCAGRを登録すると予想されます。

- 従来の手術セグメントは、2024年までに42.34%の市場シェアを占めると推定されています。

- 病院セグメントは、2032年に39.88%の市場シェアを保有していました。

- アジア太平洋地域の市場は、予測期間中に5.42%のCAGRで成長すると予想されています。

市場で事業を展開している大企業は、ストライカー、ジョンソン&ジョンソンサービス、Zimmer Biomet、B。BraunSE、Globus Medical、Arthrex、Inc.、Acumed LLC、Orthofix Medical Inc.、Microport Scientific Corporation、Conmed Corporation、Medacta International、Paragon、Paragon 28、Inc.、Meril Life Science、Gruppo Bioianti S.R.

共同代替市場は、重度の関節損傷につながる事故の増加によって推進されており、外科的介入が必要です。道路交通衝突、職場の事件、スポーツ関連の外傷は、特に腰、膝、肩において、骨や関節の損傷に大きく貢献します

事故の世界的なレートが上昇し続け、市場の拡大を支援するにつれて、共同交換手順の需要が高まります。事故関連の関節損傷のこの急増は、高度で耐久性のあるインプラント溶液と外科的治療の一貫した必要性を生み出しました。

- 米国運輸省国道交通安全局2025年4月に、2024年に39,345の交通致死が示され、2023年から3.8%減少したことを示す初期の推定値が強調されました。

マーケットドライバー

世界的に老人人口の増加

共同代替市場は、世界中で老人人口が増加しているため、大幅な成長を記録しています。加齢者は、変形性関節症や関節リウマチなどの変性関節疾患を発生させ、関節置換術の需要を高めます。

多くの場合、高齢者は股関節、膝、肩の交換を必要とし、機動性を回復し、生活の質を向上させます。この人口統計シフトは、ヘルスケアシステムに大きな圧力をかけ、市場全体で外科的技術、義材、および術後ケアソリューションの革新を推進します。

- 2024年10月、世界保健機関60歳以上の世界人口は2050年までに21億に達し、12%から22%にほぼ2倍になることを強調しました。これらの個人の約80%は、低所得国と中所得国に住んでいます。この急速な人口統計シフトは、年齢に関連するニーズを満たすために、医療と社会システムの大幅な強化を要求しています。

市場の課題

手術後の合併症のリスク

関節置換市場は、感染、インプラントの緩み、血栓、関節剛性など、手術後の合併症の形で大きな課題に直面しています。これらの合併症は、修正手術、医療費の増加、患者の不満につながり、全体的な成功と共同代替手順の採用に影響を与える可能性があります。

企業は、抗菌コーティングを備えた高度なインプラント材料を開発し、滅菌技術を強化し、組織の損傷を減らすために最小限の侵襲的外科的方法を促進しています。さらに、スマートインプラントやリモート監視ツールなどの革新は、合併症の初期兆候の検出、タイムリーな介入を可能にし、長期の患者の転帰を改善するのに役立ちます。

市場動向

ロボット支援システムの統合

共同代替市場は、手術の精度と患者の転帰を改善するために、ロボット支援システムをますます統合しています。これらのシステムは、高度なイメージングとリアルタイムナビゲーションを利用して、パーソナライズされた外科計画と最適なインプラント配置を可能にします。組織の損傷を最小限に抑え、骨を維持することにより、ロボット支援は回復時間を強化し、合併症を減らします。

さらに、外科医が制御するロボット工学の採用の増大は、より高い精度、関節タイプ全体の汎用性、および関節置換手術の全体的な効率を改善する技術主導の手順への移行を反映しています。

- 2025年1月、J病院とリサーチセンターがスミス+neの高度なロボットジョイント交換システムを立ち上げ、3Dイメージングとリアルタイムナビゲーションを通じて外科的精度を高めました。この外科医が制御する技術は、膝、部分的な膝、および股関節置換をサポートし、最適なインプラント配置、骨保存、最小限の組織損傷、および患者の回復を速くすることでパーソナライズされた手術を可能にします。

共同代替市場レポートスナップショット

|

セグメンテーション |

詳細 |

|

ジョイントタイプ別 |

股関節置換術、膝の交換、肩の交換、足首の交換、その他 |

|

手順タイプごとに |

総関節置換術、部分的な関節置換術、修正関節置換 |

|

固定タイプによって |

セメント化された固定、セメントレス固定、ハイブリッド固定、逆ハイブリッド固定 |

|

テクニックによって |

伝統的な手術、低侵襲手術、コンピューター支援手術 |

|

エンドユーザーによって |

病院、整形外科クリニック、外来外科センター(ASCS) |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

- 関節タイプ(股関節置換術、膝の置換、肩の交換、足首の交換など):股関節置換セグメントは、2024年に769億米ドルを獲得しました。

- 手順の種類(合計関節置換、部分的な関節置換、および改訂関節置換):重度の関節損傷の管理と長期的な機能的結果の提供のための共同代替の広範な臨床採用のために、2024年に市場の43.21%のシェアを保持していました。

- 固定タイプ(セメント施設の固定、セメントレス固定、ハイブリッド固定、および逆ハイブリッド固定):セメント固定セグメントは、骨密度が低い高齢患者の実証済みの信頼性、費用効果、およびより高い養子縁組の結果として、2032年までに1138億米ドルに達すると予測されています。

- 技術(従来の手術、低侵襲手術、およびコンピューター支援手術):コンピューター支援手術セグメントは、手術の精度を高め、エラーを減らし、術後の転帰を改善する能力により、CAGRが6.51%のCAGRで成長すると予想されます。

- エンドユーザー(病院、整形外科診療所、および外来外科センター(ASCS)):高度な外科インフラ、熟練専門家、包括的な術後ケア能力の利用可能性により、病院の監視セグメントは2032年に39.88%の市場シェアを保持しました。

共同代替市場地域分析

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米はaを占めました共同代替市場2024年には約36.55%で、73億5,000万米ドルの評価がありました。北米は、ヘルスケア機関の大規模なネットワーク全体で股関節と膝関節形成術の広範な採用によって駆動される、その手続き型の量のために市場を支配しています。

手術の一貫した前年比の成長は、地域の高度なヘルスケアインフラストラクチャ、堅牢なデータ収集システム、および結果ベースのケアの重点を反映しており、臨床慣行の継続的な改善と共同交換ソリューションの継続的な改善をサポートし、世界の整形外科景観におけるリーダーシップを強化します。

- 2024年11月、アメリカ整形外科医師アメリカの共同代替レジストリは、400万件の股関節および膝関節形成術の手順を超えたと報告しました。 2024年のレポートは、2012年から2023年までの手順量の18%の増加を反映して、米国の1,447機関から370万件以上の手順を分析しています。

アジア太平洋地域の共同代替産業は、予測期間にわたって5.42%のCAGRで大幅な成長を遂げています。これは、手順の精度と結果を高めるロボット支援手術システムなど、高度な技術へのアクセシビリティの向上に起因します。

さらに、地元の製造と世界的に認識されたインプラントの流通を可能にする戦略的コラボレーションは、地域全体で製品の可用性と手頃な価格を拡大し、それにより患者のアクセスを改善し、共同交換手順のより広範な採用をサポートしています。これらの要因は、この地域の進化する整形外科景観と手続き型の量の増加に集合的に貢献しています。

- 2024年8月、Alkem Medtech Pvt LtdはExactech Incとの設計および技術移転協定に就きました。このパートナーシップにより、Alkem MedTechはExactechの大規模な共同代替製品をインドで製造および販売し、Truliant、Optetrak Logic、Alteonを含むTruliant、Optetrak Logicなどを含むBrand Portfolioを活用します。

規制枠組み

- 米国で、共同交換装置は、FDAのデバイスおよび放射線健康センター(CDRH)によって規制されています。これは、安全性と効果を確保するために、股関節、膝、肩の交換などの整形外科インプラントの承認と監視を担当しています。

- インドで、共同代替装置は、保健福祉省の下で中央医薬品標準制御組織(CDSCO)によって規制されています。 CDSCOは、の承認、安全性、品質基準を監督しています医療機器、股関節、膝、肩の交換などの整形外科インプラントを含む。

競争力のある風景

共同代替業界の主要なプレーヤーは、市場の地位を強化するために、合併や買収、戦略的パートナーシップ、製品の発売などの戦略を積極的に採用しています。企業は、製品ポートフォリオと地理的リーチを拡大するために、地域および専門企業を買収しています。同時に、彼らは進化する臨床的ニーズに対処するための革新的なインプラント技術と外科的ソリューションを導入しています。これらの戦略的イニシアチブにより、企業は運用能力を強化し、顧客ベースを拡大し、動的市場内の競争力を高めることができます。

- 2023年12月、ストライカーは、元のデュアルモビリティカップを含む股関節インプラントの革新で世界的に有名な農奴SAを取得するために、メニックスへの拘束力のあるオファーを発表しました。この買収により、フランスとヨーロッパでのストライカーの足跡が強化され、グローバルな共同代替ポートフォリオが強化され、より多くの患者集団にサービスを提供できるようになります。

共同代替市場の主要企業のリスト:

- ストライカー

- Johnson&Johnson Services、Inc。

- Zimmer Biomet

- ブラウンSE

- Globus Medical

- Arthrex、Inc。

- Acumed LLC

- Orthofix Medical Inc.

- Microport Scientific Corporation。

- Conmed Corporation

- Medacta International

- Paragon 28、Inc。

- メリルライフサイエンス

- Gruppo Bioimpianti S.R.L.

- コリングループ

最近の開発(パートナーシップ/製品の発売)

- 2023年10月ジョンソン・&ジョンソン・メドテックは、Depuy SynthesがTRILEAP下肢解剖学的めっきシステムのFDA 510(k)クリアランスを受け取ったと発表しました。整形外科および足の専門家向けに設計されたこのモジュラーシステムは、複雑な骨固定手順をサポートする汎用性の高いプレートと機器を提供し、下肢の関節置換および再構築に関連する外科的選択肢を強化します。

- 2023年4月、Orthoallianceは、インディアナ州中部の共同代替センター(MCJR)と提携することにより、その存在を拡大しました。このコラボレーションは、請求、マーケティング、およびサポートに関するOrthoAllianceの管理専門知識を統合することにより、総膝および股関節の交換を含むMCJRの共同代替サービスを強化します。これにより、医師は患者ケアに集中しながら、特殊な整形外科手術ソリューションへのアクセスを拡大することができます。

よくある質問