静脈内注入ポンプ市場

静脈内注入ポンプ市場の規模、シェア、成長、産業分析、液体(クリスタロイド溶液、コロイド溶液)、製品(体積、注射器、インスリン、経腸、外来患者、患者制御鎮痛、その他)、疾患指示(化学療法、糖尿病)、および地域分析、地域分析、 2024-2031

ページ: 190 | 基準年: 2023 | リリース: 2025年4月 | 著者: Sunanda G. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 190 | 基準年: 2023 | リリース: 2025年4月 | 著者: Sunanda G. | 最終更新: 2026年2月

市場には、正確な液体、薬、栄養素を血流に正確に供給するデバイスが含まれています。これらのポンプは、高精度で流量を調節し、鎮痛薬、化学療法薬、抗生物質、インスリンなどの重要な製剤の制御された投与を保証します。

病院、歩行療法、および住宅環境で広く使用されているため、疼痛管理、水分補給療法、非経口栄養をサポートしています。

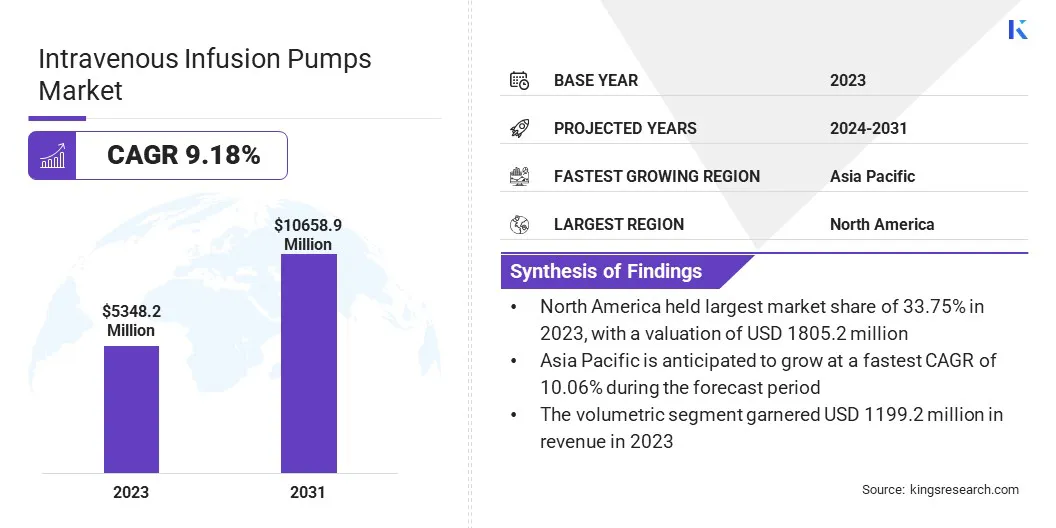

世界の静脈内注入ポンプの市場規模は、2023年に5億3,48.2百万米ドルと評価され、2024年の5765.3百万米ドルから2031年までに1億658.9百万米ドルに成長すると予測されており、予測期間中に9.18%のCAGRを示しました。

慢性疾患の発生率の増加は、患者が長期治療のために継続的かつ正確な投薬送達を必要とするため、静脈内注入ポンプの強い需要を生み出しています。正確な医薬品投与のために注入システムに依存している病院や外来施設により、外科的手順と救命救急入院の拡大は市場の拡大にさらに貢献しています。

さらに、線量エラー削減システムとワイヤレス接続を備えたスマートポンプを含む技術の進歩により、安全性と効率が向上し、ヘルスケアの設定での採用が高くなります。

静脈内注入ポンプ業界で事業を展開している大手企業は、Baxter、ICU Medical、Inc。、Fresenius Kabi AG、B。BraunMelsungen AG、Medtronic、Trivitron Healthcare、Terumo Corporation、Mindray Medical Limited、Nipro Corporation、Eitan Medical、Zyno Medical、Moog、Becton、Dickin、Company decare decare sa.

癌、糖尿病、神経障害を含む慢性疾患の発生率の増加は、市場の成長を促進しています。 化学療法、インスリン療法、および長期疼痛管理における制御および継続的な薬物投与の必要性は、注入ポンプの需要を推進します。

ライフスタイル関連の疾患の急成長は、高度な採用をさらに加速しますドラッグデリバリーシステム、精度の向上、合併症の減少、患者の転帰の改善。この傾向は、病院、在宅医療、専門の診療所全体で成長を促進しています。

マーケットドライバー

成長する外科的処置と救命救急入院

外科的介入と集中治療の入場数の増加は、市場の拡大を促進しています。これらのデバイスは、周術期およびクリティカルケアの設定に不可欠なものであり、麻酔、疼痛管理薬、および静脈内液の正確な送達を確保します。

外科的処置の複雑さの高まりと、集中治療室での制御された医薬品局の必要性は、病院が技術的に高度な注入システムに投資するよう促しています。緊急および外傷ケアサービスの拡大により、高リスクの患者管理のための注入ポンプの採用にさらにつながっています。

市場の課題

注入エラーのリスクと患者の安全性の懸念

誤った投与量、投薬混合、およびデバイスの誤動作を含む注入エラーは、静脈内注入ポンプ市場の拡大に大きな課題を提示します。これらのエラーは、重度の患者の合併症につながり、医療提供者に対する責任の懸念を高めます。

これらのリスクを緩和するために、企業は用量エラー削減システム(DERS)、リアルタイム監視、自動ドラッグライブラリなどの高度な安全機能を統合しています。さらに、ワイヤレス接続を備えたスマートポンプの採用により、電子医療記録(EMR)とのシームレスな統合が可能になり、手動プログラミングエラーが削減されます。

継続的な研究開発の取り組みと医療機関とのコラボレーションは、デバイスの安全性と信頼性をさらに高め、市場の拡大を促進します。

市場動向

技術の進歩

静脈内(IV)投薬ポンプと電子医療記録(EMR)間の双方向の相互運用性とスマート注入ポンプの統合は、市場の顕著な傾向として浮上しています。これらの進歩により、手動プログラミングが排除され、注入精度が向上し、管理エラーが大幅に減少します。

ワイヤレス接続、線量エラー削減システム、自動監視などの機能により、患者の安全性が向上しながらワークフロー効率が向上します。プログラム可能な投与量、薬物ライブラリ、およびリアルタイム注入追跡の採用は、クリティカルケア、周術期の設定、および外来注入センターで増加し、正確な薬物療法を確保しています。

|

セグメンテーション |

詳細 |

|

流体によって |

クリスタロイドソリューション、コロイド溶液 |

|

製品によって |

体積、注射器、インスリン、経腸、外来、患者が管理する鎮痛、埋め込み可能、その他 |

|

疾患の兆候による |

化学療法、糖尿病、クローン病、鎮痛/疼痛管理、小児科/新生児学、血液学、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

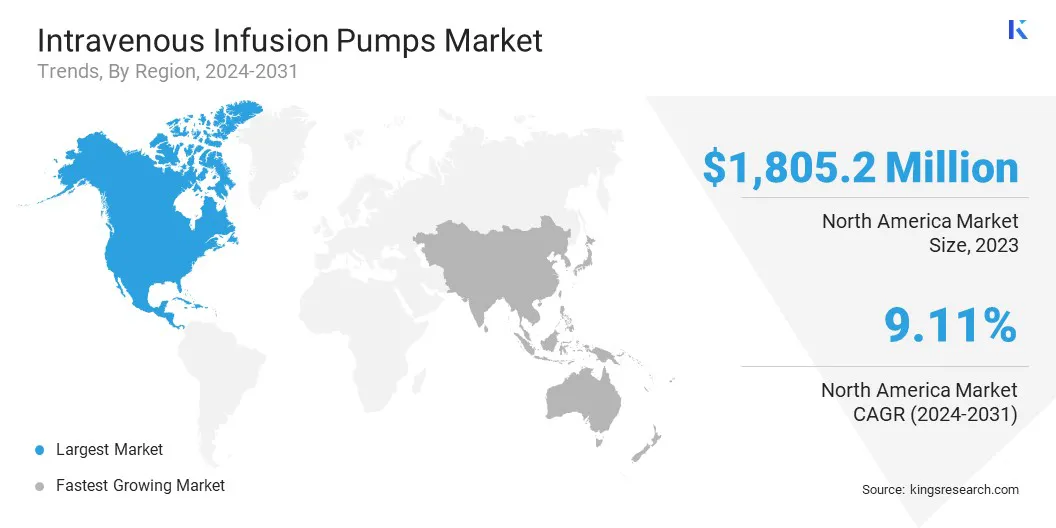

北米の静脈内注入ポンプ市場シェアは、2023年に約33.75%であり、1億8,550万米ドルの価値がありました。北米における在宅および歩行性ケアの好みの増加は、携帯型および使いやすい注入ポンプの需要を加速しています。

医療費の上昇と価値ベースのケアモデルへのシフトにより、慢性疾患管理、化学療法、および非経口栄養のための在宅注入療法の採用が促進されました。

さらに、グローバルおよび地域の注入の確立された生態系の存在ポンプBecton、Dickinson and Company(BD)、Baxter International、ICU Medicalを含むメーカーは、市場の拡大に貢献しています。

この競争の激しい状況は、注入技術の進歩を促進し、病院、外来診療所、在宅医療提供者の進化する需要を満たす次世代デバイスの安定したパイプラインを確保します。

アジア太平洋地域の静脈内注入ポンプ産業は、予測期間にわたって10.06%の堅牢なCAGRで成長するように設定されています。新生児集中治療ユニット(NICU)と集中治療ユニット(ICU)の増加は、注入ポンプの需要を高め、地域の市場の成長を促進しています。

インドと中国では、早産と新生児注入療法が特に高くなっています。一方、日本と韓国は、ワイヤレス接続とリアルタイムの監視を備えたスマート注入システムを含むデジタルヘルステクノロジーを推進しています。 AI駆動型注入管理ソリューションの統合により、投薬投与の安全性と効率がさらに向上し、市場の拡大に貢献しています。

静脈内注入ポンプ産業は、家庭および外来患者の環境での利便性を高めるために、歩行性注入システムの開発に焦点を当てた多くのプレーヤーによって特徴付けられます。これらの高度なシステムは、直感的なインターフェイス、デジタルヘルスプラットフォームとのシームレスな統合、および患者のモビリティを向上させるコンパクトな設計を備えています。

進化するヘルスケアのニーズに革新を調整することにより、企業は従来の病院の環境を超えて安全で効率的な注入療法の需要の増加に対処しながら、市場の存在を拡大しています。

最近の開発(承認/契約)

よくある質問