介入腫瘍学市場

介入腫瘍学の市場規模、シェア、成長、産業分析、タイプ別(アブレーションデバイス、塞栓粒子、カテーテル、ガイドワイヤー、ステント、ソフトウェアプラットフォーム)、手順(アブレーション、塞栓術、支持手順)、技術段階、がんタイプ、エンドユーザーおよび地域分析、地域分析、 2025-2032

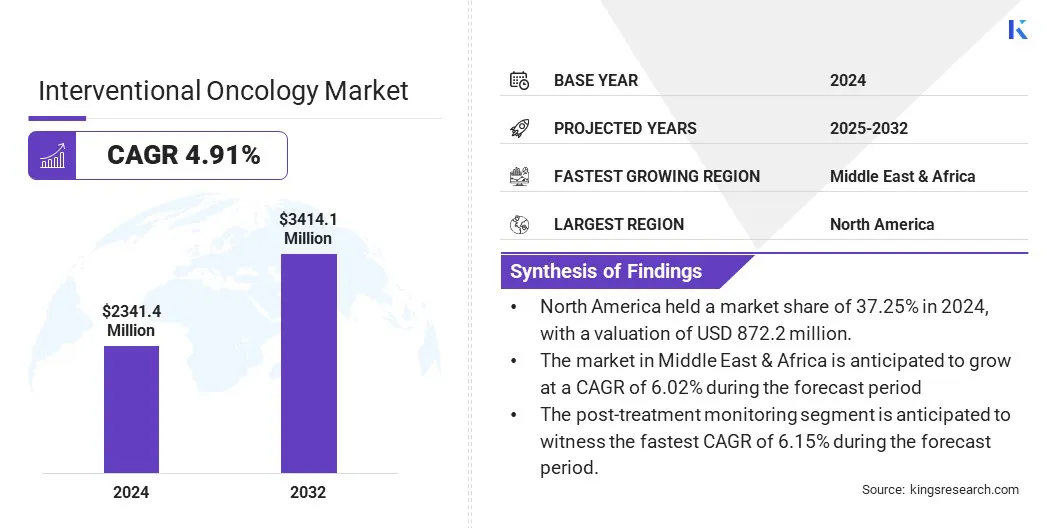

ページ: 250 | 基準年: 2024 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 250 | 基準年: 2024 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

市場には、がんの診断、治療、および管理を目的とした、最小限の侵襲的で画像誘導手順に焦点を当てたヘルスケアのセグメントが含まれます。

この市場には、周囲の健康な組織への損傷を最小限に抑えながら腫瘍を直接標的とする他のカテーテルベースの治療など、アブレーション技術、塞栓療法、その他のカテーテルベースの治療などのさまざまな技術と治療法が含まれています。このレポートは、主要な市場ドライバー、主要な傾向、規制の枠組み、および業界の成長を形作る競争の環境を強調しています。

世界の介入腫瘍学市場規模は、2024年に2,341.4百万米ドルと評価され、2025年の2,441.2百万米ドルから2032年までに3,414.1百万米ドルに成長すると予測されており、予測期間中は4.91%のCAGRを示しました。

これは、グローバルに癌の有病率の増加、最小限の侵襲的および標的化された治療オプションに対する好みの高まり、および画像誘導技術の進歩に起因しています。

介入腫瘍学手順の臨床的利点に関する患者と医療提供者の意識の高まり、革新的なアブレーションおよび塞栓療法の利用可能性の拡大は、市場の成長を促進する主要な要因です。

介入腫瘍学産業で事業を展開する大手企業は、テルモコーポレーション、メリットメディカルシステム、ボストンサイエンティフィックコーポレーション、メドトロニック、アイスクレメディカルリミテッド、シーメンスヘルスケアプライベートリミテッド、アブクバイオメディカルインク、ミニマックスメディカルホールディンググループ、血管力学、ジョンソン&ジョンソンサービス、インキュア、テレフレーズインキュア、クック、クック、バトン、クック、クック、インキュア、インキュア、インキュア、インキュア、インキュア、インキュア、 会社)。

手続き上の有効性の継続的な改善、回復時間の短縮、革新的な介入腫瘍学デバイスの研究開発、画像誘導療法、および最小限の侵襲的治療技術の投資の増加は、市場の成長をさらに促進しています。

さらに、有利な払い戻しポリシー、ヘルスケアインフラストラクチャの拡大、および高度なイメージングモダリティの統合により、市場の成長が促進されています。

マーケットドライバー

世界中の癌発生率の増加

世界中の癌の発生率の増加は、市場に燃料を供給しています。肝臓、肺、結腸直腸、腎臓などの癌の症例の増加は、健康な組織の損傷を最小限に抑える効果的で標的化された治療オプションの需要を促進しています。

これは、高齢化、ライフスタイル関連のリスク、がん検出方法の改善などの要因によって促進されます。介入腫瘍学は、回復時間が短くなる正確な腫瘍標的を提供する最小限の侵襲的手順を通じてこのニーズに対処し、これらの治療は患者と医療提供者によってますます好まれます。

がんの負担の増大は、結果を改善し、臨床ワークフローを最適化し、それによって市場の成長を促進する、画像誘導の低い侵襲的治療の需要を促進することです。

2024年2月、世界保健機関は、2050年までに2050年までに77%の増加までの世界的な癌症例が3500万を超えると予測されていると報告しました。この上昇は、老化した人口とタバコ、アルコール、肥満などのライフスタイルの危険因子によって促進されます。

市場の課題

手順と機器の高コスト

介入腫瘍市場の成長を妨げる重要な課題は、手順と専門的な医療機器に関連する高いコストです。画像誘導システム、アブレーションデバイス、塞栓ツールなどの機器には、実質的な資本投資とメンテナンスが必要です。

さらに、プローブ、カテーテル、塞栓剤などの手順中に使用される消耗品のコストは、全体的な治療費を追加します。これらの財政的障壁により、特に中所得国と中所得国の医療提供者が介入腫瘍学ソリューションを採用することは困難です。

これらの課題に対処するために、メーカーは費用対効果の高いデバイスの開発と、さまざまな市場ニーズに適した階層化された価格モデルを提供することに焦点を当てています。特にサービスが不十分な地域で、機器の調達、トレーニング、メンテナンスをサポートするために、公共部門と民間部門間の協力も確立されています。

市場動向

最小限の侵襲的腫瘍学手順に対する好みの高まり

標的アプローチ、患者の外傷の減少、および回復時間の速度により、最小限の侵襲的腫瘍学手順は、ますます優先治療オプションとして採用されています。無線周波数アブレーション(RFA)、マイクロ波アブレーション(MWA)、経口化学拡大(TACE)などの技術は、周囲の健康な組織への精度と最小限の混乱を伴うさまざまな種類の癌を治療するために広く利用されています。

これらの手順は、従来の手術に一般的に関連する拡張された病院の滞在と合併症を避けながら、効果的な結果をもたらす能力の人気を集めています。さらに、これらの介入と外来患者ケアモデルの互換性は、患者と医療システムの両方の費用対効果と利便性を高めます。

この傾向は、患者中心のケア、イメージング技術の進歩、および侵襲性が低いが効果的ながん治療ソリューションの需要の増加に重点を置いており、現代の腫瘍学の実践の重要な要素として最小限の侵襲的手順をしっかりと確立します。

|

セグメンテーション |

詳細 |

|

タイプごとに |

アブレーションデバイス、塞栓粒子、カテーテル、ガイドワイヤ、ステント、ソフトウェアプラットフォーム |

|

手順タイプごとに |

アブレーション、塞栓術、支持手順 |

|

テクノロジー段階で |

診断イメージングのサポート、介入治療配信、治療後の監視 |

|

がんタイプによる |

肝臓がん、肺がん、腎臓がん、骨転移など |

|

エンドユーザーによって |

病院、腫瘍センター、外来外科センター |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米の介入腫瘍学市場シェアは、2024年に約37.25%であり、8億7,220万米ドルの評価がありました。地域全体の主要な病院と専門的ながんセンターは、患者の転帰を改善し、回復時間を短縮するために、高度な低侵襲手順をますます採用しています。

高度なイメージング技術とパーソナライズされた治療計画の統合の増加により、都市および郊外の医療施設全体の介入腫瘍学ソリューションの需要が促進されています。これは、がんの研究と技術開発に焦点を当てた政府の強力な資金と民間部門の投資によってサポートされています。

さらに、学術機関間のコラボレーションと医療機器メーカーは、医療専門家の専門知識を高め、地域の市場の成長を促進するために、新しい介入技術の開発を後押ししています。

中東とアフリカの介入腫瘍産業は、予測期間にわたって6.02%の堅牢なCAGRで大幅な成長を遂げています。この成長は、医療インフラストラクチャへの投資の増加、癌の有病率の高まり、および低侵襲治療技術の採用の増加に起因しています。

さらに、がん治療施設の改善、専門化された腫瘍センターへのアクセスの拡大、および医療訓練プログラムの強化を目的とした政府のイニシアチブは、市場の成長をさらに促進しています。さらに、国際的な医療提供者とのパートナーシップと患者や臨床医の間での意識の高まりは、中東とアフリカの市場拡大を促進しています。

介入腫瘍学市場は、競争の激しい状況によって特徴付けられ、確立されたグローバルな医療機器メーカー、専門的な技術プロバイダー、および低侵襲癌治療に焦点を当てた新興企業が混在しています。

企業は、イノベーション、高度な治療ソリューション、および戦略的パートナーシップに優先順位を付け、手続き上の有効性を高め、ターゲットを絞った腫瘍療法の需要の高まりに対処しています。主要なプレーヤーは、最先端のデバイスを開発し、イメージングガイダンスを改善し、治療ポートフォリオを拡大するために、R&Dに多額の投資を行っています。

医療提供者、研究機関、およびテクノロジー企業との戦略的コラボレーションにより、企業は市場の存在を拡大し、製品開発を加速させることができます。

効果的で侵襲性の低い癌治療に対する需要の高まりは、競争を激化させており、市場参加者は、世界中の病院、腫瘍センター、救急手術施設の進化するニーズを満たすための新しいアブレーション技術、塞栓剤、統合ソフトウェアプラットフォームの導入に焦点を当てています。

最近の開発(M&A/契約)

よくある質問