インジェクターノズル市場

インジェクターノズル市場インジェクターノズル市場

インジェクターノズル市場の規模、シェア、成長および産業分析、テクノロジー(ガソリンポート燃料噴射、ディーゼル直接噴射、ガソリン直接噴射)、推進(ディーゼル、ガソリン)、車両(二輪車、乗用車、商用車)、および地域分析によるインジェクター(ガソリン直接噴射)、地域分析、 2024-2031

ページ: 190 | 基準年: 2023 | リリース: March 2025 | 著者: Sunanda G. | 最終更新: August 2025

今すぐお問い合わせ

インジェクターノズル市場ページ: 190 | 基準年: 2023 | リリース: March 2025 | 著者: Sunanda G. | 最終更新: August 2025

インジェクターノズル市場には、燃料噴射システムで使用される精密設計ノズルの生産と開発が燃料の霧化と燃焼効率を最適化します。これらのノズルは、正確な量とパターンで燃料を供給するように設計されており、エンジン性能の向上、排出量の削減、燃費の向上を保証します。

高強度合金と高度なコーティングを使用して製造されたインジェクターノズルは、正確なスプレーパターンを実現するために、マイクロマシニングやレーザー掘削などの複雑なプロセスを受けます。

それらは、乗用車、商用車、産業機械のガソリンおよびディーゼルエンジンで広く使用されています。さらに、メタノールやアンモニア注射などの代替燃料システムでの進化する用途は、持続可能な輸送における役割を拡大しています。

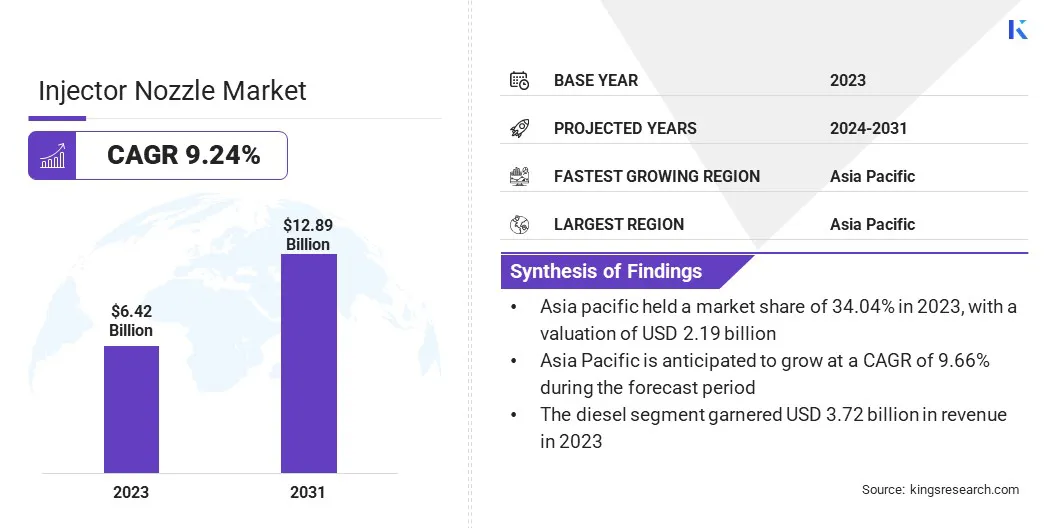

世界のインジェクターノズル市場規模は2023年に64億2,000万米ドルと評価され、2024年の69億5000万米ドルから2031年までに1289億米ドルに成長すると予測されており、予測期間中に9.24%のCAGRを示しています。

燃料効率の良い技術と排出規制の採用が世界中で増加しているため、市場は拡大しています。自動車メーカーは、ガソリン直接噴射(GDI)やマルチポート燃料噴射(MFI)などの高度な燃料噴射システムを統合して、エンジンの性能を高め、排出量を削減しています。

さらに、代替燃料の需要の増加メタノールそしてアンモニアは、持続可能な燃料ソリューションをサポートする革新的なインジェクターノズル設計につながっています。

グローバルインジェクターノズル業界で事業を展開する大企業は、ロバートボッシュGmbH、デンソーコーポレーション、デルフィテクノロジーズ、コンチネンタルAG、スタナダインLLC、カミンズ社、マグネティマレリS.P.A. Liebherr、およびDongguan Guanlian Hardware Auto Parts Co.、Ltd。

自動車生産をグローバルに拡大することで、市場に燃料を供給しています。製造業者は、特にインド、中国、ブラジルなどの新興経済国で、消費者の需要の増加を満たすために生産量を増やしています。

燃料効率と高性能エンジンへのシフトにより、燃焼効率を高める高度なインジェクターノズルの必要性が強化されました。可処分所得の上昇と急速な都市化により、自動車の所有が高まり、需要がさらに強化されました。

自動車メーカーが車両の効率を改善し、燃費基準のコンプライアンスに焦点を当てているため、ガソリン直接噴射とコモンレール直接噴射技術に対する選好の増加は、市場の拡大を加速しています。

マーケットドライバー

「代替燃料の採用の増加」

圧縮天然ガス、液化石油ガス、バイオ燃料などの代替燃料へのシフトは、インジェクターノズル市場を駆動しています。自動車メーカーは、効率を維持しながら、さまざまな燃料組成に対応するために燃料噴射システムを変更しています。

インジェクターノズルは、非伝統的な燃料を使用して車両の最適な燃焼を確保し、排出を削減する上で重要な役割を果たします。クリーンエネルギーの採用に対する政府のインセンティブは、自動車メーカーが代替燃料アプリケーションをサポートする注入技術を開発することを奨励しています。

燃料柔軟性のないエンジンの需要は増加しており、環境規制に準拠しながらパフォーマンスを向上させる特殊なインジェクターノズルへの投資の増加につながります。

市場の課題

「精密な製造とコストの制約における複雑さ」

インジェクターノズル市場は、製造に必要な精度と関連する生産コストが高いため、課題に直面しています。インジェクターノズルはパフォーマンス基準を満たし、最適な燃料霧化と燃焼効率を確保する必要があります。このレベルの精度を達成することで、生産の複雑さとコストが増加し、メーカーとエンドユーザーの手頃な価格に影響します。

企業は、レーザー掘削や添加剤の製造などの高度な製造技術に投資して、廃棄物を減らしながら精度を高めています。さらに、材料サプライヤーや研究機関との戦略的パートナーシップは、耐久性のある費用対効果の高い材料の革新を促進し、競争力のある価格設定を維持しながらパフォーマンスを向上させています。

市場動向

「商業および頑丈な車両の需要の増加」

ロジスティクス、建設、農業部門の拡大により、インジェクターノズル市場に燃料を供給しています。商用トラック、バス、およびオフロード車の需要の増加により、高性能燃料噴射システムの必要性が高まりました。

頑丈なディーゼルエンジンは、最適な燃焼、エンジンの寿命、排出量の削減を確保するために、効率的な燃料供給メカニズムを必要とします。フリートオペレーターは、運用効率を高め、排出基準を満たすために、高度なインジェクターノズルテクノロジーを備えた車両に投資しています。

の成長eコマースまた、グローバルサプライチェーンは、燃料効率の高い輸送ソリューションの需要をさらに強化し、メーカーが大型アプリケーション用の高精度インジェクターノズルを開発するよう促しました。

|

セグメンテーション |

詳細 |

|

テクノロジーによって |

ガソリンポート燃料噴射、ディーゼル直接注射、ガソリン直接注射 |

|

推進によって |

ディーゼル、ガソリン |

|

車両で |

二輪車、乗用車、商用車 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

アジア太平洋地域は、2023年にインジェクターノズル市場シェアを約34.04%で占め、219億米ドルの評価を受けています。アジア太平洋地域全体の二輪車とコンパクトな車に対する需要の高まりは、市場の拡大に貢献しています。

都市化と中流階級の収入の増加は、手頃な価格で燃料効率の良い車両の好みを促進しました。インド、インドネシア、ベトナムなどの国々は、オートバイと小型車の販売の大幅な成長を記録しており、効率的な燃料噴射システムの必要性を促進しています。

自動車メーカーは、これらの車両に高度なインジェクターノズルを装備して、走行距離を強化し、排出量を削減し、燃費の基準を満たしています。費用対効果の高いモビリティソリューションに焦点を当てていることは、精密設計燃料噴射装置の採用をさらにサポートしています。

さらに、アジア太平洋地域での自動車生産の急速な拡大が市場を推進しています。中国、インド、日本、韓国などの国々は、主要な自動車製造ハブとして機能し、国内および世界的に車両を供給しています。自動車メーカーは、エンジンのパフォーマンスを向上させ、進化する効率基準を満たすために、高度な燃料噴射システムに投資しています。

グローバルおよび地域のメーカーの存在の増加により、競争が強化され、企業が生産能力を強化し、精密に設計されたインジェクターノズルを最新の車両設計に統合するよう促しています。乗客および商用車の国内需要の上昇は、市場の成長をさらに強化しています。

ヨーロッパのインジェクターノズル産業は、予測期間にわたって9.26%の堅牢なCAGRで大幅な成長を遂げています。ユーロ7の排出規制の導入は、ヨーロッパの市場を促進しています。

これらの基準では、自動車メーカーがより厳格な窒素酸化物(NOX)と粒子状物質(PM)の制限を達成する必要があり、高度な燃料噴射システムの採用を促します。高圧直接噴射技術を備えた精密設計インジェクターノズルは、燃料霧化を強化し、排出量を削減するために、内燃機関(ICE)に統合されています。

ヨーロッパの自動車メーカーは、これらの進化する規制に準拠するために革新的な注入ソリューションに投資し、地域全体の次世代燃料噴射ノズルの需要を強化しています。

さらに、欧州連合(EU)の代替燃料の推進は、内燃機関における水素とE燃料の採用を加速し、特殊なインジェクターノズルの需要を生み出しています。

ドイツ、フランス、オランダなどの国々は、水素のユニークな燃焼特性を処理できるインジェクターノズルを必要とする水素駆動の大型車両を促進しています。

さらに、ガソリンとディーゼルに代わる低炭素として開発された合成E-fuelsには、修正された燃料噴射システムが必要です。自動車メーカーと燃料噴射システムメーカーは、水素と合成燃料に最適化された高性能ノズルを開発するための研究に投資しており、市場の拡大をサポートしています。

グローバルインジェクターノズル市場は、燃料噴射プログラムの拡大を含む戦略的イニシアチブを実装している市場の存在を強化し、高度な燃料噴射技術の増大する需要を満たす市場プレーヤーによって特徴付けられます。

企業は、ガソリン直接噴射(GDI)、マルチポート燃料噴射(MFI)、スロットルボディインジェクション(TBI)システムなど、より広範な燃料噴射装置を導入し、車両のパフォーマンスと燃費を高めています。

これらの拡張は、燃料効率の良い技術と排出規制の採用の増加と一致し、市場を推進します。継続的な製品革新と包括的な修理ソリューションは、市場の拡大にさらに貢献しています。

最近の開発(製品の発売)

よくある質問