インジェクターノズル市場

インジェクターノズル市場規模、シェア、成長および業界分析、技術別(ガソリンポート燃料噴射、ディーゼル直接噴射、ガソリン直接噴射)、推進力別(ディーゼル、ガソリン)、車両別(二輪車、乗用車、商用車)、および地域分析、 2024-2031

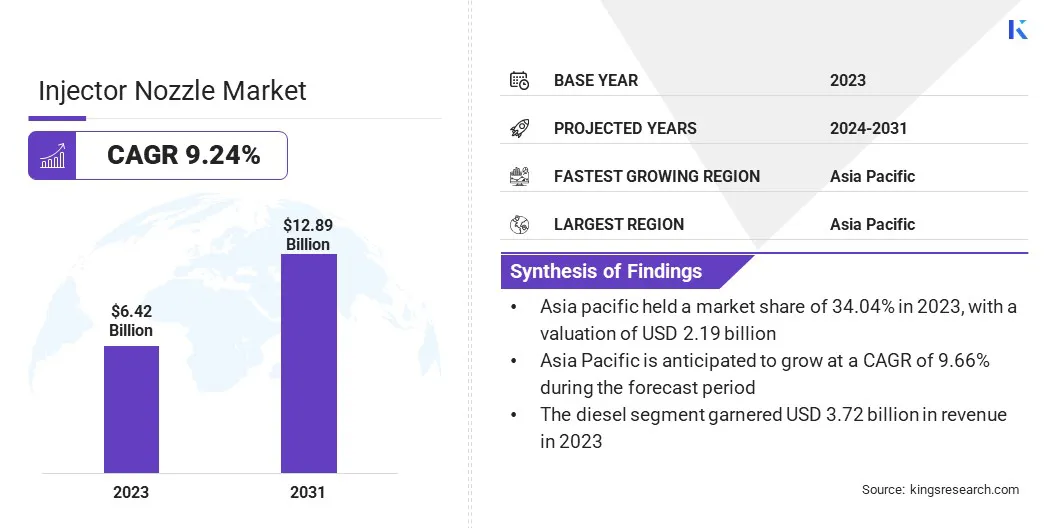

ページ: 190 | 基準年: 2023 | リリース: 2025年3月 | 著者: Sunanda G. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 190 | 基準年: 2023 | リリース: 2025年3月 | 著者: Sunanda G. | 最終更新: 2026年2月

インジェクター ノズル市場には、燃料の霧化と燃焼効率を最適化するために燃料噴射システムに使用される精密設計ノズルの製造と開発が含まれます。これらのノズルは、正確な量とパターンで燃料を供給するように設計されており、エンジン性能の向上、排出ガスの削減、燃費の向上を保証します。

高強度合金と高度なコーティングを使用して製造されたインジェクター ノズルは、微細加工やレーザー穴あけなどの複雑なプロセスを経て、正確なスプレー パターンを実現します。

乗用車、商用車、産業機械のガソリンエンジンやディーゼルエンジンに広く使用されています。さらに、メタノールやアンモニアの噴射などの代替燃料システムにおけるアプリケーションの進化により、持続可能な輸送における役割が拡大しています。

世界のインジェクターノズル市場規模は2023年に64億2,000万米ドルと評価され、2024年の69億5,000万米ドルから2031年までに128億9,000万米ドルに成長すると予測されており、予測期間中に9.24%のCAGRを示します。

世界的に低燃費技術や排ガス規制の導入が進み、市場は拡大しています。自動車メーカーは、エンジンの性能を向上させ、排出ガスを削減するために、ガソリン直噴 (GDI) やマルチポート燃料噴射 (MFI) などの高度な燃料噴射システムを統合しています。

さらに、次のような代替燃料の需要が高まっています。メタノールとアンモニアは、持続可能な燃料ソリューションをサポートする革新的なインジェクター ノズル設計につながっています。

世界のインジェクター ノズル業界で事業を展開している主要企業は、Robert Bosch GmbH、Denso Corporation、Delphi Technologies、Continental AG、Stanadyne LLC、Cummins Inc.、Magneti Marelli S.p.A.、Eaton、Hitachi Astemo Americas, Inc、ケーヒン株式会社、Woodward、ヤマハ発動機株式会社、三菱電機株式会社、リープヘル、および東莞 Guanlian Hardware Auto Parts Co., Ltd. です。

自動車生産の世界的な拡大が市場を刺激しています。メーカーは、特にインド、中国、ブラジルなどの新興国での消費者需要の高まりに応えるために生産量を増やしています。

燃料効率の高い高性能エンジンへの移行により、燃焼効率を高める高度なインジェクター ノズルの必要性が高まっています。可処分所得の増加と急速な都市化により自動車所有率が高まり、需要がさらに高まっています。

自動車メーカーが車両効率の向上と燃費基準への準拠に重点を置く中、ガソリン直噴技術とコモンレール直噴技術への関心が高まっており、市場の拡大が加速しています。

市場の推進力

「代替燃料の採用の増加」

圧縮天然ガス、液化石油ガス、バイオ燃料などの代替燃料への移行が、インジェクター ノズル市場を牽引しています。自動車メーカーは、効率を維持しながらさまざまな燃料組成に対応するために燃料噴射システムを改良しています。

インジェクター ノズルは、非従来型燃料を使用する車両の最適な燃焼を確保し、排出ガスを削減する上で重要な役割を果たします。クリーン エネルギー導入に対する政府の奨励金により、自動車メーカーは代替燃料用途をサポートする噴射技術の開発を奨励されています。

燃料柔軟性の高いエンジンに対する需要が高まっており、環境規制を遵守しながら性能を向上させる特殊なインジェクター ノズルへの投資が増加しています。

市場の課題

「精密製造の複雑さとコストの制約」

インジェクターノズル市場は、製造に必要な高精度とそれに伴う製造コストにより、課題に直面しています。インジェクター ノズルは性能基準を満たし、最適な燃料の微粒化と燃焼効率を確保する必要があります。このレベルの精度を達成すると、製造の複雑さとコストが増加し、メーカーやエンドユーザーの手頃な価格に影響を及ぼします。

企業は、無駄を削減しながら精度を高めるために、レーザー穴あけや積層造形などの高度な製造技術に投資しています。さらに、材料サプライヤーや研究機関との戦略的パートナーシップにより、耐久性とコスト効率の高い材料の革新を促進し、競争力のある価格を維持しながら性能を向上させています。

市場動向

「商用車・大型車の需要拡大」

物流、建設、農業部門の拡大により、インジェクターノズル市場が加速しています。商用トラック、バス、オフロード車の需要の高まりにより、高性能燃料噴射システムの必要性が高まっています。

耐久性の高いディーゼル エンジンには、最適な燃焼、エンジンの寿命、排出量の削減を保証するための効率的な燃料供給メカニズムが必要です。運航会社は、運用効率を高め、排出基準を満たすために、高度なインジェクター ノズル技術を搭載した車両に投資しています。

の成長電子商取引そして世界的なサプライチェーンにより、燃料効率の高い輸送ソリューションに対する需要がさらに高まっており、メーカーはヘビーデューティ用途向けの高精度インジェクター ノズルの開発を促しています。

|

セグメンテーション |

詳細 |

|

テクノロジー別 |

ガソリンポート燃料噴射、ディーゼル直噴、ガソリン直噴 |

|

推進力による |

ディーゼル、ガソリン |

|

車両別 |

二輪車、乗用車、商用車 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場セグメンテーション:

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

アジア太平洋地域は、2023 年のインジェクター ノズル市場シェアで約 34.04% を占め、評価額は 21 億 9,000 万米ドルでした。アジア太平洋地域全体で二輪車と小型車の需要が高まっており、市場の拡大に貢献しています。

都市化と中流階級の収入の増加により、手頃な価格で燃費の良い車への嗜好が高まっています。インド、インドネシア、ベトナムなどの国々では、オートバイや小型車の販売が大幅に増加しており、効率的な燃料噴射システムの必要性が高まっています。

自動車メーカーは、燃費を向上させ、排出ガスを削減し、燃費基準を満たすために、これらの車両に高度なインジェクター ノズルを装備しています。コスト効率の高いモビリティ ソリューションへの注目が高まっているため、精密設計の燃料インジェクターの採用がさらに進んでいます。

さらに、アジア太平洋地域における自動車生産の急速な拡大が市場を牽引しています。中国、インド、日本、韓国などの国々が主要な自動車製造ハブとして機能し、国内および世界に車両を供給しています。自動車メーカーは、エンジンの性能を向上させ、進化する効率基準を満たすために、先進的な燃料噴射システムに投資しています。

世界的および地域的なメーカーの存在感の増大により競争が激化し、企業は生産能力を強化し、精密に設計されたインジェクター ノズルを最新の車両設計に統合するよう促されています。乗用車および商用車に対する国内需要の増加により、市場の成長がさらに強化されています。

ヨーロッパのインジェクター ノズル業界は、予測期間中に 9.26% という堅調な CAGR で大幅な成長を遂げる態勢が整っています。ユーロ 7 排出ガス規制の導入により、ヨーロッパ市場は活性化しています。

これらの基準により、自動車メーカーはより厳しい窒素酸化物 (NOx) と粒子状物質 (PM) の制限を達成することが求められ、先進的な燃料噴射システムの採用が促進されています。高圧直接噴射技術を備えた精密設計のインジェクター ノズルは、燃料の微粒化を強化し、排出ガスを削減するために内燃エンジン (ICE) に統合されています。

欧州の自動車メーカーは、こうした進化する規制に準拠するための革新的な噴射ソリューションに投資しており、地域全体で次世代燃料噴射ノズルの需要が高まっています。

さらに、欧州連合(EU)による代替燃料の推進により、内燃機関への水素および電子燃料の採用が加速しており、特殊なインジェクター ノズルの需要が生じています。

ドイツ、フランス、オランダなどの国々は、水素を動力とする大型車両を推進していますが、それには水素の独特の燃焼特性に対応できる噴射ノズルが必要です。

さらに、ガソリンやディーゼルの低炭素代替品として開発された合成電子燃料には、改良された燃料噴射システムが必要です。自動車メーカーや燃料噴射システムメーカーは、水素や合成燃料に最適化された高性能ノズルを開発する研究に投資し、市場拡大を支えている。

世界のインジェクターノズル市場は、市場での存在感を強化し、高度な燃料噴射技術に対する需要の高まりに応えるために、燃料噴射プログラムの拡大などの戦略的取り組みを実施している市場プレーヤーによって特徴付けられています。

企業は、車両の性能と燃費を向上させるために、ガソリン直接噴射 (GDI)、マルチポート燃料噴射 (MFI)、スロットル ボディ インジェクション (TBI) システムなど、より幅広い燃料噴射装置を導入しています。

これらの拡大は、燃料効率の高い技術や排出ガス規制の採用の増加と一致しており、市場を牽引しています。継続的な製品革新と包括的な修理ソリューションが市場の拡大にさらに貢献しています。

最近の開発(製品発売)

よくある質問