産業セキュリティシステム市場

産業セキュリティシステムの市場規模、シェア、成長および業界分析、コンポーネント(サーベイランスシステム、アクセス制御システム、その他)、テクノロジー(ビデオ監視&AI、生体認証および顔面ID、その他)、展開モード別、エンド使用産業および地域分析によるシステムタイプ別、 2024-2031

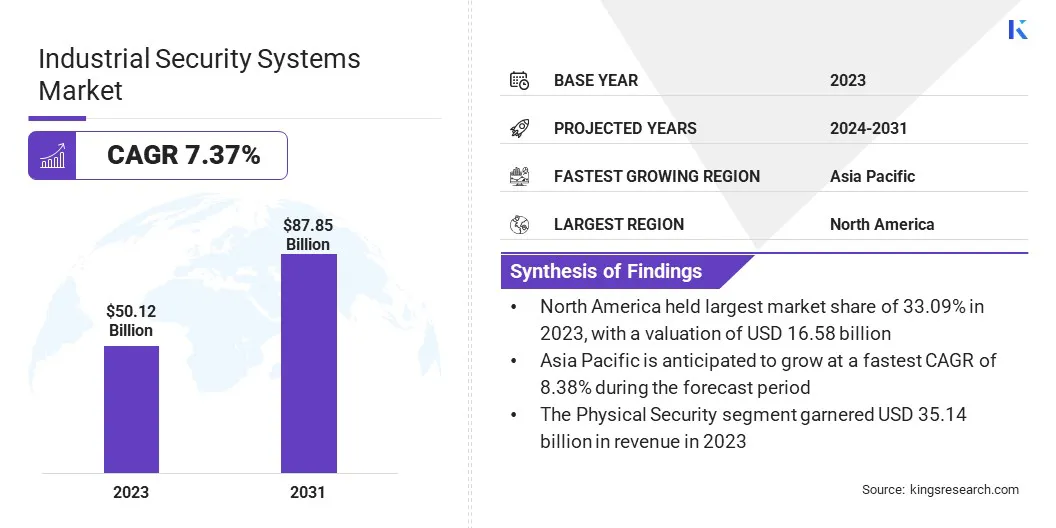

ページ: 230 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 230 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

市場には、不正アクセス、盗難、妨害行為、サイバー攻撃、およびその他のセキュリティの脅威から産業インフラと資産を保護するために設計された製品、サービス、およびテクノロジーが含まれます。

これには、監視カメラ、アクセス制御、境界セキュリティなどの物理的なセキュリティシステム、およびファイアウォール、侵入検知システム、ネットワーク監視ツールなどのサイバーセキュリティソリューションが含まれます。

このレポートでは、予測期間を通じて市場の成長に影響を与える重要な推進要因、業界の動向、地域の開発、規制の枠組みを検証します。

世界の産業セキュリティシステムの市場規模は、2023年に5,530億米ドルと評価され、2024年の5339億米ドルから2031年までに878億5000万米ドルに成長すると予測されており、予測期間中は7.37%のCAGRを示しています。

市場の成長は、製造、エネルギーとユーティリティ、石油とガス、輸送、重要なインフラなど、主要な業界にわたる信頼できる統合セキュリティソリューションの必要性の高まりによって推進されています。

産業セキュリティシステム業界で事業を展開する大企業は、Honeywell International Inc.、Bosch Security Systems、Siemens AG、Johnson Controls International Plc、Schneider Electric SE、Cisco Systems、Tyco International Ltd、Alliance Systems Integrators、Inc。、Securitas AB、Axis Communications AB、Accenture PLC、Raytheon Technologies Corporation、G4S PLC、IBM Corporation、IBM Corporation、

産業部門全体の自動化とスマートテクノロジーの採用の増加は、市場の成長を推進しています。産業が接続されたデバイス、IoT、および運用技術を統合するにつれて、高度なものの必要性セキュリティソリューション物理的違反とサイバー脅威の両方からインフラストラクチャを保護するために重要になります。

従来のセキュリティシステムは、リアルタイムの監視と脅威の対応を提供することに不足していることが多く、組織は、視認性、制御、および迅速な解決策を提供するインテリジェントで統合されたセキュリティシステムを採用するよう促します。

マーケットドライバー

「ライジングデジタルトランスフォーメーションイニシアチブ」

デジタル変革は、クラウド環境、ハイブリッド作業モデル、およびサードパーティの統合を採用する組織が増えるにつれて、産業セキュリティシステム市場の成長を促進しています。従来のセキュリティ方法は、これらの変更の複雑さの増加を処理するのに不十分です。

クラウドアプリケーション、リモートの労働力、多様なデバイスの使用の増加により、IDとアクセス管理はより困難になりました。このシフトは、多様で進化するIT環境全体でアイデンティティを効果的に管理および保護するために、より高度なセキュリティソリューションの必要性を生み出します。

市場の課題

「現代のセキュリティの脅威」

産業セキュリティシステム市場の進歩を妨げる重要な課題は、現代のセキュリティの脅威の複雑さの高まりです。これらの脅威は、身体的リスクとサイバーリスクの両方を含む、より洗練されています。これらの脅威の収束により、企業が効果的なセキュリティ対策を実施することが困難になりました。

この課題に対処するために、企業は、幅広い潜在的な脅威から保護するために、高度な多層セキュリティシステムを展開する必要があります。これらのシステムは、リアルタイムでセキュリティの問題を監視、検出、および応答することができ、新しく進化するリスクにも適応することができなければなりません。

市場動向

「産業システムにおけるスマートセキュリティの採用の急増」

産業システムのスマートセキュリティに焦点を当てていることは、産業セキュリティシステム市場で顕著な傾向として浮上しています。組織は、施設全体で監視、脅威の検出、インシデント対応機能を強化するインテリジェントなテクノロジーをますます採用しています。

この傾向は、AI主導の監視システム、スマートアクセス制御、および自動境界監視ソリューションの使用に特に顕著であり、産業環境での運用効率を改善し、全体的なセキュリティインフラストラクチャを強化します。

さらに、産業セキュリティセクターの企業は、AIおよびEdgeコンピューティングテクノロジーを使用して、従来の監視システムを強化しています。これらのテクノロジーにより、リアルタイムのデータ処理とソースでの意思決定の速いことを可能にし、遅延を削減し、セキュリティの脅威に対する応答時間を改善できます。

|

セグメンテーション |

詳細 |

|

コンポーネントによって |

監視システム、アクセス制御システム、境界侵入検知、火災および安全システム、その他 |

|

テクノロジーによって |

ビデオサーベイランス&AI、バイオメトリックおよびフェイシャルID、侵入検知技術、サーマルおよびIRセンシング、その他のスマートセキュリティ |

|

システムタイプごとに |

物理的セキュリティ、サイバー物理システム |

|

展開モードによって |

オンプレミス、クラウドベース |

|

最終用途業界による |

石油とガス、ユーティリティ&エネルギー、製造、輸送とロジスティクス、化学および医薬品 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米産業セキュリティシステム市場は、2023年に約33.09%のシェアを占め、1658億米ドルと評価されています。この優位性は、その強力な技術インフラストラクチャ、高度なセキュリティソリューションの高い採用、および産業安全とサイバーセキュリティに関する厳しい規制基準によって強化されています。

サイバー物理攻撃からの脅威の増加と、重要なインフラストラクチャの保護に対する懸念の高まりは、高度なセキュリティシステムの需要を生み出しています。さらに、監視、アクセス管理、サイバーセキュリティなどの分野の政府と民間部門の両方からの強力な投資は、地域の市場拡大を促進しています。

アジア太平洋地域の産業セキュリティシステム産業は、予測期間にわたって8.38%の堅牢なCAGRで成長すると推定されています。この成長は、急速な工業化、インフラ開発への投資の増加、および中国、インド、東南アジア諸国などの新興経済の職場の安全性とサイバー脅威に対する懸念の高まりによって強化されています。

中国は、スマートシティ開発と高度なセキュリティ技術の採用に大きく貢献しています。中国スマートシティ業界アライアンスなどのイニシアチブを通じて、MIITは、さまざまなセクターにわたってビデオ監視システムおよびその他のセキュリティ対策の実施を促進し、地域の市場優位性に貢献しています。

産業セキュリティセクターの市場プレーヤーは、AI対応セキュリティシステムにますます優先順位を付けて、脅威の検出機能を強化しています。 IoTプロバイダーと協力することにより、これらのプレーヤーは、運用効率を促進し、多様な産業環境全体で保護を提供する統合されたセキュリティサービスを提供しています。

さらに、市場参加者は、製品ポートフォリオを拡大し、戦略的コラボレーションを通じてAIベースの監視などの高度な技術へのアクセスを獲得しています。

最近の開発(M&A/契約)

よくある質問