産業用ケーブル市場

産業用ケーブル市場規模、シェア、成長および業界分析、設置別(架空、地下、海底)、電圧別(高、中、低)、エンドユーザー別(航空宇宙および防衛、石油およびガス、エネルギーおよび電力、自動車、その他)、および地域分析、 2024-2031

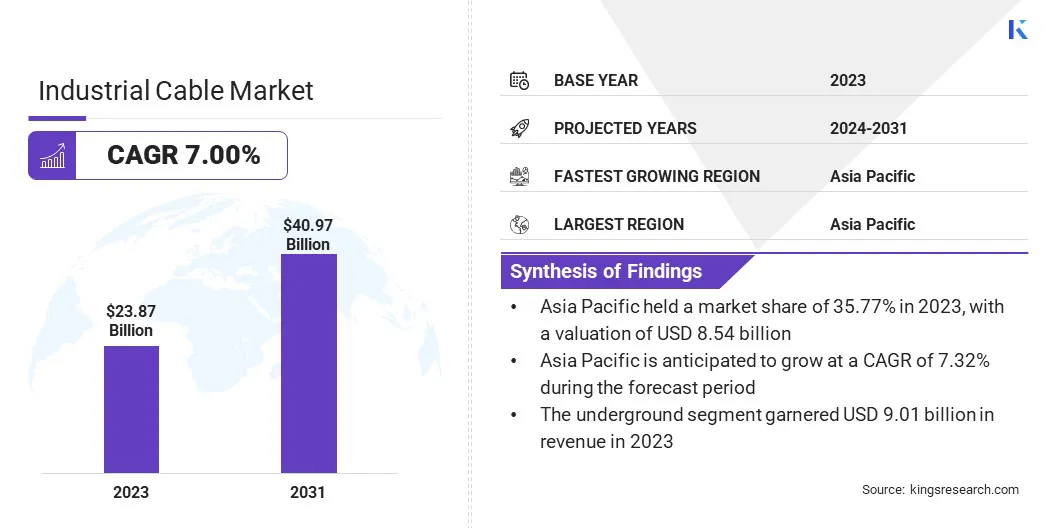

ページ: 170 | 基準年: 2023 | リリース: 2025年5月 | 著者: Sunanda G. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 170 | 基準年: 2023 | リリース: 2025年5月 | 著者: Sunanda G. | 最終更新: 2026年2月

この市場には、産業環境で電力、信号、データを送信するために使用される頑丈なケーブルの設計と製造が含まれます。これらのケーブルは、高温、機械的ストレス、化学物質、湿気に耐えられるよう、PVC、XLPE、EPR などの堅牢な絶縁材料で配合されています。

産業用ケーブルの製造には、精密な押出、撚り線、被覆プロセスが含まれます。これらのケーブルの用途は、オートメーション システム、ロボット工学、発電所、石油掘削装置、工場機械など多岐にわたります。レポートは、主要な推進要因、新たなトレンド、予測期間中に市場に影響を与えると予想される競争環境の包括的な分析を提供します。

世界の産業用ケーブル市場規模は2023年に238億7,000万米ドルと評価され、2024年の255億2,000万米ドルから2031年までに409億7,000万米ドルに成長すると予測されており、予測期間中に7.00%のCAGRを示します。

市場は、高性能で信頼性の高いケーブル システムを必要とするデータ センターと産業用コンピューティングの急速な拡大によって牽引されています。さらに、産業環境におけるモジュラーケーブルシステムの統合の増加により、柔軟性と効率が向上し、市場の成長にさらに影響を与えています。

産業用ケーブル市場で事業を展開している主要企業は、Nexans S.A.、Prysmian S.p.A.、住友電気工業株式会社、Southwire Company, LLC、Encore Wire Corporation、Taihan Cable & Solution Co., Ltd.、古河電気工業株式会社、HUBER+SUHNER、LS Cable & System Ltd.、Leoni AG、Belden Inc.、フジクラです。 Ltd.、Hengtong Group Co., Ltd.、Tratos Ltd.、KEI Industries Ltd.

アジア、アフリカ、ラテンアメリカの国々での大規模インフラプロジェクトが市場の成長を加速させています。産業用ケーブルは、建設機械への電力供給と接続、照明システムのサポート、プロジェクト現場での通信の実現に不可欠です。

政府が道路、空港、港湾、都市交通システムを優先するにつれて、信頼性が高く耐久性の高いケーブル配線ソリューションの必要性が高まっています。この建設活動の波は、産業用ケーブルの需要の増大に直接寄与しています。

市場の推進力

データセンターと産業用コンピューティングの拡大

特に産業用コンピューティングとエッジ処理向けのデータセンター建設の世界的な増加が市場を刺激しています。これらの施設には、継続的な運用負荷の下での中断のない電力供給、耐温度性、およびデータ伝送のための高度に特殊化されたケーブルが必要です。

産業グレードのイーサネットおよび光ファイバー ケーブルは、高速通信をサポートするために需要が高まっています。デジタル インフラストラクチャの拡大によりケーブル要件が大幅に増加し、大容量の産業用ケーブル ソリューションの必要性が強化されています。

市場の課題

原材料価格の変動

産業用ケーブル市場の成長に影響を与える重大な課題は、原材料、特に銅、アルミニウム、ポリマーの価格の変動です。変動するコストは生産計画を混乱させ、利益率に影響を与え、長期契約と価格戦略の管理を困難にします。

市場関係者は、価格の安定を確保するために先渡し購入契約を採用し、サプライヤーとの関係を強化しています。一部の企業は、高コストの投入物への依存を減らすために、調達チャネルを多様化し、材料効率化技術に投資しています。これらの取り組みは、メーカーがコスト管理と生産の安定性を維持し、市場での安定した供給と競争力をサポートするのに役立ちます。

市場動向

モジュラーケーブルシステムの統合

設置、メンテナンス、拡張性が容易なモジュラー ケーブル システムが採用されています。これらのシステムはプラグアンドプレイ機能を可能にし、機器のアップグレードまたは交換時のダウンタイムを削減します。自動車、パッケージング、半導体製造などの業界では、運用効率を高めるためにモジュール式ケーブル配線が採用されています。

ケーブル配線に対するこの柔軟なアプローチは産業システムの設計方法を形成しており、導入の迅速化につながり、市場の継続的な拡大に貢献しています。

|

セグメンテーション |

詳細 |

|

インストールによる |

オーバーヘッド、アンダーグラウンド、潜水艦 |

|

電圧別 |

高、中、低 |

|

エンドユーザー別 |

航空宇宙および防衛、石油およびガス、エネルギーおよび電力、自動車、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

アジア太平洋地域は、2023 年の産業用ケーブル市場の 35.77% シェアを占め、評価額は 85 億 4,000 万米ドルとなりました。この市場の優位性は、この地域全体にエレクトロニクス、自動車、繊維、機械などの産業の大規模な製造拠点があることに起因しています。

これらの大規模な運用は、自動化、配電、通信システム用の堅牢なケーブル配線に依存しており、市場を押し上げています。輸出指向の工場の成長と工業地帯全体の継続的な生産能力拡大により、高性能産業用ケーブルの需要が直接的に増加しています。

さらに、地方政府は港湾、貨物鉄道、ドライポートなどの産業物流インフラに多額の投資を行っています。コンテナハブ、造船所、内陸物流ターミナルの台頭により、堅牢な高電圧ケーブルシステムに対する一貫した需要が生み出され、市場を牽引しています。

シンガポールのトゥアス巨大港は、世界最大の自動化された輸送ハブとなる軌道に乗っています。この港は、2022 年 9 月に操業を開始して以来、1,000 万個のコンテナの処理に成功しました。この港は、4 段階の開発が完全に完了する 2040 年代までに、年間最大 6,500 万個のコンテナを処理できるようになると予想されています。

港のインフラストラクチャは、電化機器、スマート グリッド システム、リアルタイム監視のための高度な産業用ケーブルに大きく依存しており、大規模な自動物流業務をサポートしています。

ヨーロッパの産業用ケーブル業界は、予測期間中に 6.92% という堅調な CAGR で大幅な成長を遂げる態勢が整っています。ヨーロッパのいくつかの製造および加工工場は、化石燃料から電気またはハイブリッドシステムへの移行を進めています。この変化により、新しいエネルギー供給システムや改造機器用の信頼性が高く、高効率の産業用ケーブルが求められます。

エネルギー移行に対応したケーブル配線の必要性により、ヨーロッパ、特に重工業や公益事業における市場の成長が加速しています。さらに、欧州では大規模な洋上風力発電所やグリーン水素製造施設の建設が進んでいる。

これらのプロジェクトでは、過酷な海洋環境および水素電解システム用の高電圧および耐腐食性のケーブルが必要です。これらの再生可能エネルギー設備の急速な増設は、地域全体の市場に大きく貢献しています。

市場関係者は、産業用ケーブルの需要の高まりに対応するために生産設備を拡張するなどの戦略を採用しています。これらの拡張は、供給能力の向上、リードタイムの短縮、大規模なインフラストラクチャーと再生可能エネルギープロジェクトのサポートに役立ちます。このような戦略的な動きは、製造能力と地域での可用性を強化することにより、産業用ケーブル市場の成長に貢献しています。

最近の動向 (M&A/合弁事業/拡張/製品発売)

よくある質問