産業自動化市場

産業自動化市場産業自動化市場

産業自動化市場規模、シェア、成長および産業分析、コンポーネント(産業センサー、コントローラー(PLCS、IPC)、産業ロボット)、産業制御システム(DCS、SCADA、PLC、HMI)、最終用途産業(自動車、エレクトロニクス&半導体、医薬品&化学物質)、および地域分析、地域分析 2025-2032

ページ: 160 | 基準年: 2024 | リリース: July 2025 | 著者: Versha V. | 最終更新: July 2025

今すぐお問い合わせ

産業自動化市場産業自動化市場

ページ: 160 | 基準年: 2024 | リリース: July 2025 | 著者: Versha V. | 最終更新: July 2025

産業自動化には、人間の介入を減らすことにより、産業プロセスを自動化するための制御システム、機械、および情報技術の展開が含まれます。運用効率、精度、一貫性が向上します。

市場には、プログラム可能なロジックコントローラー(PLC)、センサー、産業用ロボット、分散制御システム(DCS)などのハードウェアが含まれます。 Human-Machine Interface(HMI)、監督制御およびデータ収集(SCADA)、製造実行システム(MES)などのソフトウェア。システム統合、メンテナンス、コンサルティングなどのサービスに加えて。

製造、エネルギー、自動車、および医薬品に適用され、生産性とデータ駆動型の意思決定をサポートし、接続されたインテリジェントなシステムを通じて意思決定をサポートしています。

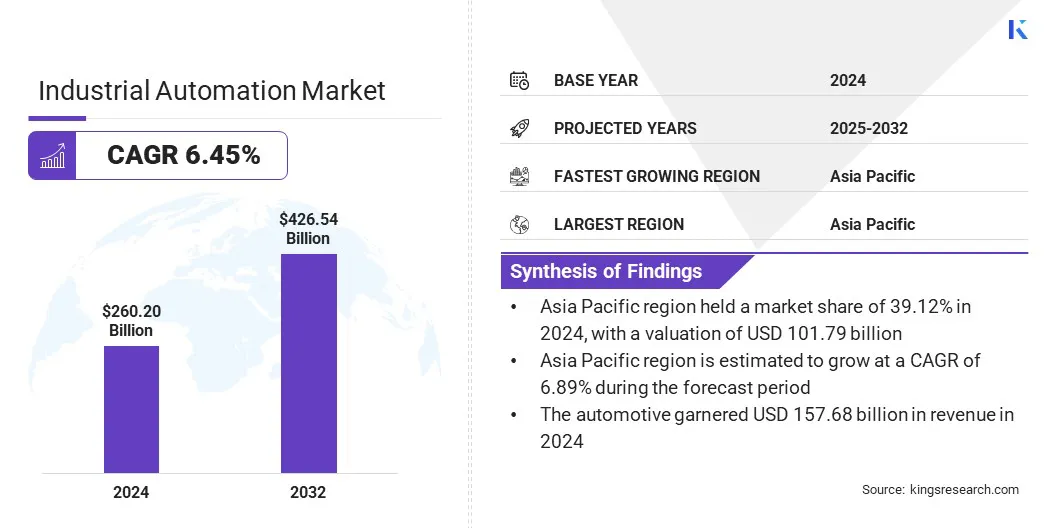

世界の産業自動化市場規模は、2024年に2,6000億米ドルと評価され、2025年の2,750億米ドルから2032年までに426.54億米ドルに成長すると予測されており、予測期間中は6.45%のCAGRを示しています。

市場の成長は、業界4.0への投資の増加との統合により、スマートマニュファクチャリングイニシアチブに起因しています人工知能(AI)および機械学習(ML)は、予測メンテナンスとリアルタイムプロセスの最適化を通じて産業運用を変換しています。

Industrial Automation Marketで事業を展開している大手企業は、ABB、Cisco Systems、Inc.、Emerson Electric Co.、General Electric Company、Honeywell International Inc.、IBM、Mitsubishi Electric Corporation、Rockwell Automation、Schneider Electric、Siemens、Oracle、Sap SE、Yokogawa Electric Corporation、Omron Corporation、Hitachi、LTD ..

eコマースの拡大により、物流自動化が加速され、倉庫と流通における産業自動化の需要が増加しています。オンライン小売ボリュームの上昇により、サプライチェーンがより高速な注文処理を提供し、リアルタイムの在庫の精度を維持し、シームレスな材料処理を確保するように圧力をかけます。

さらに、自動化プロバイダーは、高速流通センター向けに構築されたモジュール式のスケーラブルなソリューションを提供することにより、製品ポートフォリオを電子商取引ロジスティクスのニーズに合わせています。ロボット工学、ビジョンシステム、インテリジェント制御ソフトウェアを統合して、倉庫の効率とスループットを強化しています。

ロジスティクスにおける自動化のこのターゲットを絞った展開は、産業自動化の成長に対する需要を高め、小売サプライチェーンのデジタル変換におけるその役割を拡大しています。

スマートマニュファクチャリングイニシアチブ

Smart Manufacturingイニシアチブの拡大は、Ndustry 4.0テクノロジーとデジタル変革の取り組みにおける政府や企業からの投資の増加に裏付けられた市場の成長を促進しています。

これらの投資は、生産環境での効率と視認性を改善するサイバー物理システム、接続された機械、およびリアルタイムデータプラットフォームの実装を可能にしています。

これにより、予測的なメンテナンス、プロセスの自動化、および運用分析が可能になり、従来の施設をインテリジェントで適応的な製造環境に変換します。

さらに、機器メーカーは、産業のつながりとデジタル監視を強化する統合ソリューションを開発することで対応しています。彼らは、スケーラブルなシステム、IoTベースのプラットフォーム、およびスマートファクトリー統合に合わせて調整されたAI駆動型テクノロジーを提供しています。

これらの製品は、進化する製造の優先順位と一致し、デジタル的な生産環境全体で産業自動化の採用を加速します。

高い実装コスト

産業自動化市場の拡大を妨げる重要な課題は、ハードウェア、ソフトウェア統合、熟練した労働力トレーニングへの資本投資を含む、展開の初期コストの高いことです。

このコスト負担は、中小企業間の採用を制限し、資源に制約のある産業全体で市場の浸透を制限しています。さらに、投資中の長いサイクルは、利害関係者に不確実性を生み出し、自動化の決定を遅らせ、全体的な実装率を遅らせます。

この課題に対処するために、メーカーはモジュラーオートメーションシステムと、前払い支出を削減するサブスクリプションベースのモデルを導入しています。また、段階的な採用を可能にするスケーラブルなプラットフォームを提供しており、運用予算と一致する段階的統合を可能にします。

これらの戦略は、自動化ソリューションへのアクセスの拡大を支援し、技術的な進歩を損なうことなく、より広範な市場への参加をサポートしています。

AIおよびML統合

人工知能(AI)の統合の拡大機械学習(ML)は、市場の重要な傾向として浮上しており、生産環境全体で運用モデルを変革しています。 AIとMLは、予測維持、プロセスの最適化、および異常検出に適用されており、精度と応答性を高めています。

これらのテクノロジーにより、システムはリアルタイムの条件に適応し、手動介入なしで意思決定を改善できます。従来の自動化からインテリジェントな運用への移行を示し、継続的な最適化を可能にし、高度な産業生態系の進化に貢献します。

|

セグメンテーション |

詳細 |

|

コンポーネントによって |

産業センサー(近接センサー、圧力センサー、温度センサー、フロー&レベルセンサー、ビジョンセンサー、超音波センサー、超音波センサー)、コントローラー(PLCS、IPCS)(プログラム可能なロジックコントローラー(コンパクト、モジュラー、ラックマウント)、産業PC(パネルIPC、ボックスIPC、DIN RAIL IPCS)、REMONINAL UNITS(RTUS)、Motry Controllers(RETUS)ロボット、スカーラロボット、デルタ/パラレルロボット、コラボレーションロボット(コボット)、デュアルアームロボット)、ドライブ&モーター(さまざまな周波数ドライブ(VFDS)、サーボドライブ&モーター、ステッパーモーター、ダイレクトドライブモーター、インダクションモーター)、マシンビジョンシステム(1D、2D、マシンビジョンシステム)光学)、光学)、リレー、スイッチ、その他(電気機械および固体リレー、制限および近接スイッチ、コンタクタ、端子ブロック、回路保護デバイス、電源、通信モジュール) |

|

産業制御システムによって |

DCS、SCADA、PLC、HMI、MES、PAM |

|

最終用途業界による |

自動車、電子機器と半導体、医薬品および化学物質、食品&飲料、石油とガス、エネルギー&ユーティリティ |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

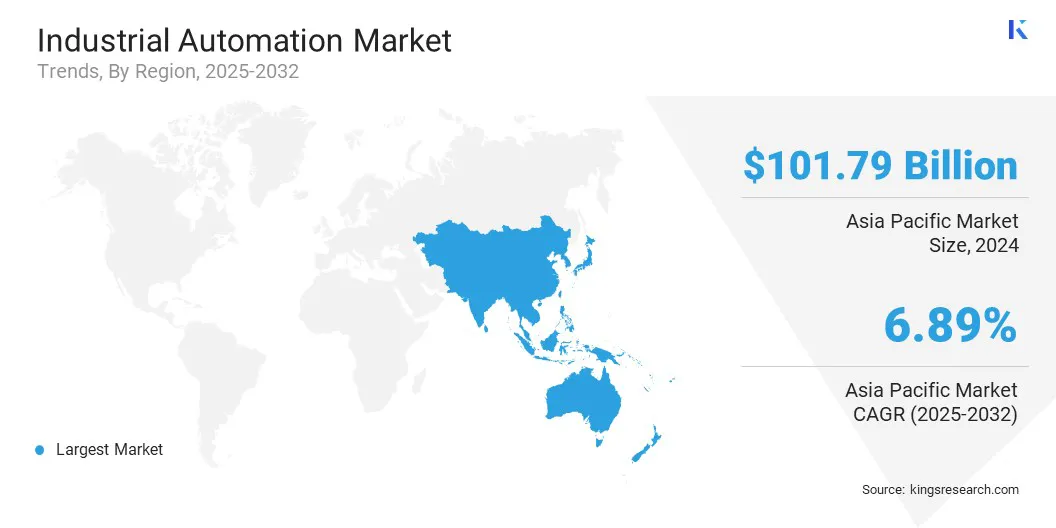

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

アジア太平洋地域の産業自動化市場シェアは、2024年に39.12%であり、10179億米ドルの価値がありました。この支配は、インフラストラクチャと産業開発への政府の大規模な投資に起因しており、地域全体の自動化の採用をサポートしています。

さらに、これらの投資は、インテリジェントシステムを備えた高度な製造施設の建設を可能にしています。さらに、大規模なインフラストラクチャプロジェクトは、運用効率を高め、労働依存を削減するために、自動化されたソリューションの需要を生み出しています。

産業拡大に対する政府の資金の継続的な流れは、地域の自動化能力を強化し、アジア太平洋地域を産業自動化の主要な地域として位置づけています。

ヨーロッパの産業自動車産業は、予測期間にわたって6.23%のCAGRで成長するように設定されています。この成長は、ドイツ、イタリア、フランスなどの国の堅牢な自動車と製造基地によって推進されています。これらの国は、プロセスの最適化と高い生産効率を優先する高度な産業生態系を持っています。

さらに、自動車メーカーは、精度と量の要件を満たすために、ロボット工学とスマートシステムの展開を加速しています。より広範な製造部門は、自動化を統合して、出力の一貫性を高め、運用コストを削減しています。

この集中的な産業強度は、迅速な自動化の採用を後押しし、ヨーロッパを産業自動化の最も急成長している地域として位置づけています。

Industrial Automation Marketは、技術のパフォーマンスの向上に焦点を当てた頻繁な製品導入によって特徴付けられる、動的で競争の激しい状況を提供します。新しく発売されたソリューションには、モジュラーシステム設計、スマートセンシングテクノロジー、および相互運用性の向上が組み込まれています。

さらに、これらの製品の多くは、規制要件のコンプライアンスを維持しながら、既存の産業インフラストラクチャとの効率的な統合を可能にします。これらの開発は、市場のポジショニングを強化し、セクター固有の運用上のニーズを満たし、重要な産業ドメイン全体で差別化された価値を提供するための意図的な戦略を反映しています。

よくある質問