インシデント対応市場

インシデント応答の市場規模、シェア、成長&業界分析、コンポーネント(ソリューション、サービス)、展開(クラウド、オンプレミス)、タイプ、セキュリティタイプ、組織サイズ、LNDustry By vertical(BFSI、Govt。&Defense、IT&Telecommなど)および地域分析、地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年9月 | 著者: Sunanda G. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年9月 | 著者: Sunanda G. | 最終更新: 2026年2月

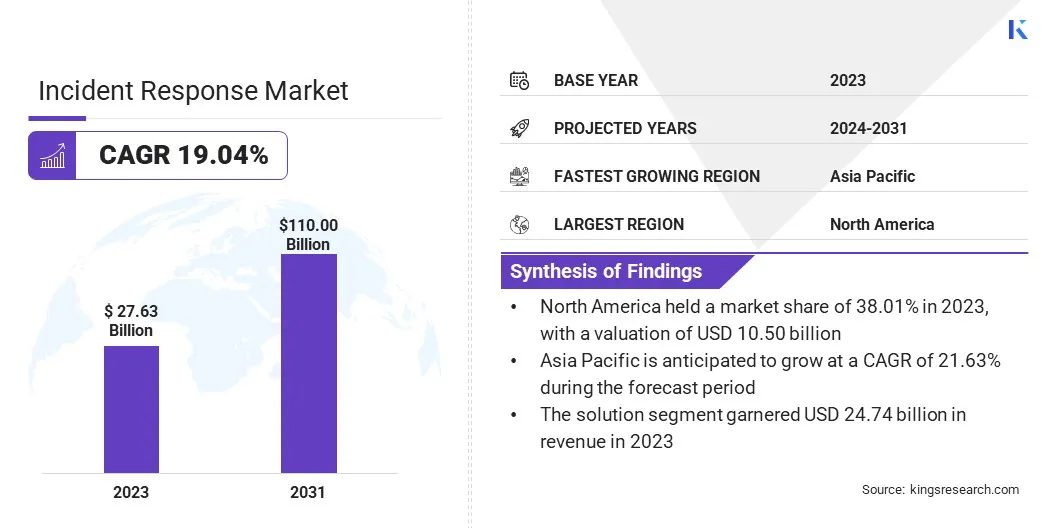

世界的なインシデント対応市場の規模は、2023年の276億3,000万米ドルと評価され、2024年の3248億米ドルから2031年までに1100億米ドルに成長すると予測されており、予測期間中に19.04%のCAGRを示しています。組織がクラウドベースのインフラストラクチャに移行するにつれて、これらの環境に関連する複雑さの増加と潜在的な脆弱性に遭遇します。

クラウドサービスの採用により、攻撃面が拡大され、企業がクラウド設定でリスクに対処し、軽減するように設計された専門的なインシデント対応戦略を実装することが不可欠です。このシフトは、クラウド環境内のインシデントを効果的に管理できる対応サービスとソリューションの需要を促進し、それによって市場の成長に貢献しています。

作業の範囲では、レポートには、Crowdstrike、IBM Corporation、Levelblue、Cynet、Check Point Software Technologies Ltd.、Mandiant、Kaspersky Lab、Blackberry(Cylance AI)。、McAfee、LLC、BAE Systemsなどなどの企業が提供するサービスが含まれています。

さらに、世界中の政府と規制機関は、GDPRやCCPAなどの厳しいデータ保護法とサイバーセキュリティ規制を課しています。これらの規制の遵守は、インシデント対応サービスの需要を促進しています。

インシデント対応は、データ侵害、マルウェア攻撃、または不正アクセスなどのサイバーセキュリティインシデントの影響を効果的に検出、管理、および軽減するために組織が採用する体系的なアプローチです。このプロセスには、準備、識別、封じ込め、根絶、回復、学んだ教訓など、いくつかの重要なステップが含まれます。

堅牢なインシデント対応計画を実装することにより、組織は損傷を最小限に抑え、回復時間を短縮し、規制要件の遵守を確保することを目指しています。この積極的な戦略は、機密データと重要な資産を保護し、組織の全体的なサイバーセキュリティ姿勢を強化し、進化するサイバー脅威に対する迅速かつ効率的な対応を可能にします。

サイバーの脅威の頻度と複雑さが増え続けているため、世界中の政府はますます厳しい規制を実施しています。これらの規制では、組織が堅牢なインシデント応答フレームワークを含む包括的なサイバーセキュリティ措置を採用する必要があります。

ヨーロッパの一般的なデータ保護規則(GDPR)や米国のサイバーセキュリティ成熟モデル認証(CMMC)などのこれらの規制は、データ保護、違反通知、インシデント管理に関する厳しい基準を確立しています。その結果、コンプライアンスを確保し、深刻な罰則を回避するために、組織が高度なインシデント対応ソリューションを実装することが不可欠です。

規制上の圧力に加えて、政府はサイバーセキュリティインフラストラクチャに多額の投資を行っており、国家安全保障の重要な要素としての重要性を認識し、インシデント対応市場の拡大を後押ししています。これらの投資には、多くの場合、国家サイバーセキュリティ戦略への資金提供、専用のサイバーセキュリティ機関の確立、および金融、ヘルスケア、エネルギーなどの重要なインフラストラクチャセクターの回復力を強化することを目的とした官民パートナーシップの育成が含まれます。

さらに、これらの政府主導のイニシアチブには、サイバーセキュリティのリスクに関する意識を高め、サイバーインシデントに効果的に対応する組織能力を高めるための努力が頻繁に含まれています。これにより、インシデント対応技術の採用が増加し、積極的な脅威管理を強調するサイバーセキュリティの文化を促進し、インセンル対応市場の成長を推進します。

サイバー攻撃の頻度と洗練度は増加しており、ランサムウェア、フィッシング、高度な永続的な脅威(APTS)などの脅威がより一般的になります。これらの進化する脅威は、組織の重要な資産に深刻なリスクをもたらし、堅牢なインシデント対応ソリューションの実装を重要にします。企業は、これらの攻撃の影響を検出、管理、軽減するための高度なインシデント対応能力に徐々に投資しており、それによりインシデント対応市場の成長を強化しています。

さらに、組織がクラウドベースのインフラストラクチャに移行するにつれて、これらの環境に関連する複雑さと潜在的な脆弱性が増加しています。クラウドサービスの採用により、攻撃面が拡大され、企業がクラウド設定でリスクに効果的に対処および緩和するために、専門化されたインシデント対応戦略を実装することが不可欠であり、それによって市場を支援します。

ただし、新しいインシデント対応技術と既存のITインフラストラクチャおよびセキュリティシステムを統合することは、組織を阻止し、市場の成長を妨げる重要な課題をもたらします。これは、互換性、潜在的な混乱、および専門的な技術的専門知識の必要性に関する懸念によるものです。

これらの障壁を克服し、市場の成長を維持するために、企業はテクノロジーベンダーと緊密に協力して、スムーズな統合を確保し、カスタマイズされたサポートを活用しています。モジュラーソリューションも採用されており、既存のシステムとの増分実装と容易な整合性を可能にし、それにより市場の成長を維持します。さらに、組織は専門サービスとコンサルティングに投資して、複雑な統合を導き、継続的なサポートを提供しています。

さらに、データのプライバシーと保護の重要性に対する認識が高まっているため、組織は機密情報を保護するためにインシデント対応戦略を優先しています。有名なデータ侵害と結果として生じる財政的および評判の損害は、迅速かつ効果的なインシデント対応の必要性を強調しています。企業は、侵害に迅速に対処し、影響を最小限に抑え、データを保護し、市場の成長を促進するために、インシデント対応ソリューションに投資しています。

増大するサイバーセキュリティ労働力は、熟練した専門家がますます洗練されたサイバー脅威と戦うための必要性の高まりに支えられている、重要なインシデント対応市場の動向として浮上しています。組織は、堅牢なインシデント対応能力を維持することの重要な重要性をますます認識しているため、セキュリティインシデントの検出、分析、および対応に熟練したサイバーセキュリティの専門家の需要が急増しています。

この傾向は、進化する規制環境と高度な技術の採用によってさらに促進されます。どちらも専門的な知識と専門知識が必要です。企業は、強力なサイバーセキュリティの人材プールを構築するために、トレーニングと開発プログラムに多額の投資を行っており、最新のサイバー攻撃の複雑さを処理する能力を確保しています。

さらに、リモートおよびハイブリッド作業モデルへの移行により、組織の攻撃面が大幅に増加し、サイバーインシデントに対してより脆弱になりました。この傾向により、リモート作業環境を確保し、潜在的な脅威を軽減するためのインシデント対応ソリューションが広範囲に採用されました。企業が柔軟な仕事の取り決めをますます採用するにつれて、リモート設定でセキュリティリスクを管理するための包括的なインシデント対応サービスに対する需要が高まっています。

グローバル市場は、コンポーネント、展開、タイプ、セキュリティタイプ、組織サイズ、業界垂直、および地理に基づいてセグメント化されています。

コンポーネントに基づいて、市場はソリューションとサービスに分割されています。ソリューションセグメントは2023年にインシデント対応市場をリードし、サイバーの脅威を効果的に管理および軽減するために必要なツールと技術を組織に提供する上で重要な役割により、247億4,400万米ドルの評価に達しました。

これらのソリューションには、セキュリティ情報やイベント管理(SIEM)システム、エンドポイント検出および応答(EDR)ツール、および自動インシデント応答プラットフォーム。これらのソリューションにより、組織はセキュリティインシデントを迅速に検出、分析、および応答することで、潜在的な損害を最小限に抑え、ダウンタイムを削減できます。

さらに、クラウドベースおよびAI駆動型ソリューションの採用の増加により、インシデント対応戦略の能力がさらに向上します。この進歩により、ソリューションコンポーネントは、サイバーセキュリティの姿勢を強化することを目的とした企業にとって好ましい選択となります。

展開に基づいて、市場はクラウドとオンプレミスに分類されています。クラウドセグメントは、2023年に57.39%の最大の収益シェアを確保しました。組織が重要な操作とデータをクラウドにますます移行するにつれて、これらの環境に合わせた専門的なインシデント対応ソリューションが差し迫った必要性がありました。

クラウドプラットフォームは、複雑な構成、データ主権の問題、高度なインシデント対応戦略を必要とするマルチテナント環境などの独自のセキュリティ上の課題を提示します。さらに、クラウドベースのインシデント応答ソリューションのスケーラビリティと柔軟性により、組織は分散ネットワーク全体の脅威を迅速に検出、分析、および軽減することができます。これにより、クラウドインフラストラクチャの保護に重点が置かれているため、クラウドの展開がインシデント応答の主要な選択肢として位置付けられています。

業界の垂直に基づいて、インシデント対応市場はBFSI Govtに分かれています。 &Defense、IT&Telecomm。、ヘルスケア、小売など。 BFSIセグメントは、予測期間を通じて20.56%の堅牢なCAGRで大幅な成長を経験する準備ができています。

フィッシング、ランサムウェア、データ侵害などの金融機関を対象としたサイバー攻撃の頻度と洗練度の増加を考えると、BFSIセクターは、大きな財政的損失と規制上の罰則をもたらす可能性のある重大なリスクに直面しています。

さらに、GDPR、PCI DSS、およびその他のグローバルな金融規制などの厳しいコンプライアンス要件は、顧客データを保護し、サービスの継続性を確保するための堅牢なインシデント対応メカニズムの実装を義務付けています。このため、金融機関は、サイバーの脅威を迅速に検出、対応、および軽減するための高度なインシデント対応ソリューションに多額の投資を行っており、それによりセグメントの成長を支援しています。

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、MEA、およびラテンアメリカに分類されています。

北米のインシデント対応市場は、2023年に約38.01%の注目すべきシェアを獲得し、10,000億米ドルの評価を受けています。北米、特に米国は、高価値組織と重要なインフラストラクチャが集中しているため、サイバー攻撃の主要なターゲットです。

この地域は、ランサムウェア、ゼロデイのエクスプロイト、および高度な永続的な脅威(APTS)など、洗練されたサイバー脅威の増加を目撃しました。この成長する脅威の状況により、さまざまなセクターの組織が、これらの攻撃を検出、軽減、回復するためのインシデント対応ソリューションに多額の投資を行い、地域の市場の成長を促進しました。

機密データを保護し、ビジネスの継続性を確保する必要性は、高度なインシデント対応能力の需要を高め、それによって市場の成長に貢献しています。

さらに、北米は技術革新の最前線にあり、クラウドコンピューティング、モノのインターネット(IoT)デバイス、および人工知能(AI)を広く採用しています。これらのテクノロジーは大きな利点を提供しますが、新しい脆弱性も導入し、組織の攻撃面を増やします。

これらの高度な技術を保護するには、彼らが提起する独自の課題に効果的に対処するために、特別なインシデント対応戦略が必要です。これにより、企業はAIと機械学習を活用して脅威の検出と応答能力を高め、それによって市場の成長を強化するインシデント対応ツールにますます投資するように促しています。

アジア太平洋地域は、予測期間にわたって21.63%の堅牢なCAGRで大きな成長を目撃する態勢を整えています。アジア太平洋地域の政府は、サイバーセキュリティの重要な重要性を認識しており、規制の枠組みとサイバーセキュリティ政策を積極的に強化しています。

シンガポール、オーストラリア、中国などの国々は、組織が包括的なインシデント対応計画を実施することを義務付ける国家サイバーセキュリティ戦略と規制を確立しています。さらに、ASEANサイバーセキュリティ協力戦略などの地域の協力は、サイバーレジリエンスを強化するための国境を越えたイニシアチブを促進しています。

これらの政府主導の努力により、組織は、規制要件を遵守し、国家安全保障を保護するために、インシデント対応能力を採用およびアップグレードするよう促しています。

さらに、アジア太平洋地域は増加していますデジタル変換政府や企業がデジタルテクノロジーを採用して効率を高め、市場の成長を促進するために、世界的に急速に都市化しています。このデジタルシフトには、スマートシティ、IoTデバイス、クラウドコンピューティングの拡張が伴い、サイバー脅威の攻撃面が大幅に増加しました。

この地域のデジタルインフラストラクチャが拡大し続けるにつれて、重要なデータとシステムを保護するための効果的なインシデント対応戦略を実装することの重要性が重要になっています。組織は、デジタル環境を確保し、進行中のデジタル革命の中でビジネスの継続性を確保するために、高度なインシデント対応ソリューションに多額の投資を行っています。

グローバルなインシデント対応市場レポートは、業界の断片化された性質に重点を置いて貴重な洞察を提供します。著名なプレーヤーは、パートナーシップ、合併と買収、製品の革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てており、製品ポートフォリオを拡大し、さまざまな地域で市場シェアを拡大しています。

R&D活動への投資、新しい製造施設の確立、サプライチェーンの最適化など、戦略的イニシアチブは、市場の成長のための新しい機会を生み出す可能性があります。

主要な業界の開発

コンポーネントによって

展開により

タイプごとに

セキュリティタイプによって

組織サイズによって

業界の垂直によって

地域別

よくある質問