免疫グロブリン市場

免疫グロブリンの市場規模、シェア、成長、産業分析、製品タイプ(IgG(免疫グロブリンG)、IgM(免疫グロブリンM)、IgA(免疫グロブリンA)、その他)、経路(静脈内、皮下、筋肉内、筋肉内)、および地域分析、地域分析、地域分析 2024-2031

ページ: 150 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 150 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

市場の定義

市場とは、免疫グロブリン製品の生産、流通、商業化に関与する業界を指します。これらの製品は主にヒト血漿に由来し、免疫不全障害、自己免疫疾患、およびさまざまな炎症症の治療に広く利用されています。

市場には、静脈内免疫グロブリン(IVIG)、皮下免疫グロブリン(SCIG)、筋肉内免疫グロブリン(IMIG)などのさまざまな製剤が含まれます。このレポートは、主要なドライバー、新たな傾向、および予測期間にわたって市場に影響を与えると予想される競争の環境の包括的な分析を提供します。

免疫グロブリン市場概要

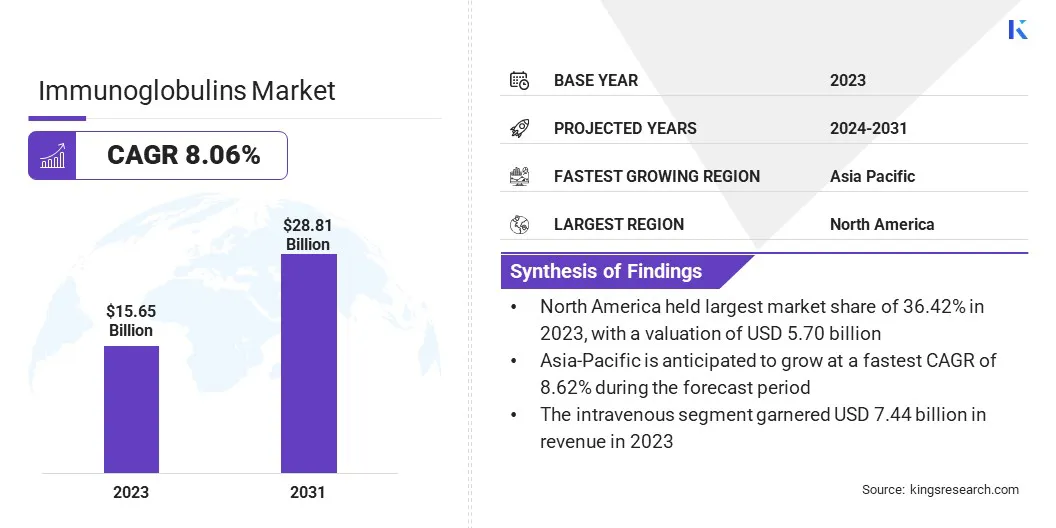

世界の免疫グロブリンの市場規模は、2023年に1565億米ドルと評価され、2024年の1675億米ドルから2031年までに2881億米ドルに成長すると予測されており、予測期間中は8.06%のCAGRを示しています。この成長は、免疫不全および自己免疫障害の有病率の増加、高齢者集団の増加、および免疫グロブリン療法のための臨床応用の拡大範囲に起因します。

免疫グロブリン業界で事業を展開している大手企業は、Kedrion S.P.A、LFB、Shanghai Raas Blood Products Co.、Ltd.、Grifols、S.A.、S.A.、Shina Biologic Products、Inc.、Bio Products Laboratory Ltd.、Takeda Pharmaceutical Company rimiteオランダB.V.、Engergent、Adma Biologics、Inc、およびBaxter。

さらに、プラズマ由来の製品技術の進歩と、早期診断と治療を取り巻く認識の向上は、市場の発展をさらにサポートすることが期待されています。さらに、特に新興市場におけるヘルスケアインフラストラクチャの改善により、免疫グロブリン療法の採用がさらに促進され、市場の成長が促進されています。

重要なハイライト

マーケットドライバー

免疫不全と自己免疫障害の有病率の上昇

免疫不全と自己免疫障害の有病率の増加は、免疫グロブリン市場を促進しています。原発性免疫不全疾患(PIDD)の認識と診断の増加と、HIV、がん、免疫抑制療法などの状態に関連する二次免疫不全の発生率の増加は、免疫グロブリンベースの治療の需要の高い貢献に寄与しています。

さらに、慢性炎症性脱髄性多発性症状(CIDP)、免疫血小板減少症(ITP)、およびギランバレ症候群を含む自己免疫疾患の世界的な増加は、免疫グロブリンの治療的使用を拡大し、市場の成長を促進しています。

市場の課題

免疫グロブリン療法の高コスト

免疫グロブリン療法の高コストは、市場のアクセシビリティに大きな制約をもたらします。プラズマコレクション、高度な浄化技術、および厳しい品質管理を含む生産の複雑さにより、製造費用と物流費用が上昇します。

地域全体の高コストと一貫性のない払い戻しポリシーは、特に資源制限されたヘルスケアシステムでの患者の治療へのアクセスを制限し、市場の成長を鈍化させます。

これらの課題に対処するために、主要なプレーヤーは、生産効率の向上、プラズマ収集能力の向上、高度な製造技術への投資に焦点を当てています。バイオシミラーと支援的な払い戻しポリシーの導入は、コストを削減し、アクセスを改善するのにも役立ちます。

さらに、特に低および中所得国での官民パートナーシップとターゲット補助金が、治療の手頃な価格と可用性を高めるために調査されています。

市場動向

血漿分別技術の進歩

市場の成長傾向は、プラズマ分画技術の進歩であり、免疫グロブリン産生の効率とスケーラビリティを大幅に向上させました。

高解像度クロマトグラフィー、強化されたろ過技術、自動処理システムなどの革新により、プラズマ由来製品の収量、純度、安全性が向上しています。これらの進歩は、生産のタイムラインを合理化し、製造コストを削減するための汚染とバッチの変動のリスクを減らします。

免疫グロブリン市場レポートスナップショット

|

セグメンテーション |

詳細 |

|

製品タイプ別 |

IgG(免疫グロブリンG)、IgM(免疫グロブリンM)、IgA(免疫グロブリンA)、その他 |

|

管理ルートごと |

静脈内、皮下、筋肉内 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

免疫グロブリン市場地域分析

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米の免疫グロブリンの市場シェアは、2023年に世界市場で約36.42%であり、57億米ドルの評価がありました。この地域の支配は、確立された医療インフラストラクチャ、免疫グロブリン療法の高い認識、および主要なバイオ医薬品企業の強い存在によってサポートされています。

さらに、好ましい払い戻しポリシーと広範な研究開発活動は、この地域の持続的な市場の成長に貢献しています。高度な治療法の早期採用と相まって、免疫不全および自己免疫障害の有病率の増加は、グローバル市場における北米の主要な地位をさらに強化します。

アジア太平洋地域の免疫グロブリン産業は、予測期間にわたって8.62%の堅牢なCAGRで大幅な成長を遂げています。アジア太平洋地域は、中国、インド、東南アジア諸国などの発展途上国全体での医療費の増加と免疫グロブリンベースの治療法に対する認識の高まりに至るまで、市場の急速な成長を登録しています。

さらに、この地域は診断能力の改善と、まれな疾患管理に焦点を当てていることを目撃しています。医療インフラストラクチャの強化と国内のプラズマ収集とバイオ医薬品の生産の奨励を目的とした政府のイニシアチブは、アジア太平洋地域の市場拡大をさらにサポートしています。

規制枠組み

競争力のある風景

グローバルな免疫グロブリン市場は、確立された多国籍企業と新興地域のプレーヤーの混合との激しい競争によって特徴付けられます。企業は、合併や買収、製品の発売、地理的拡大、市場の地位を強化するためのコラボレーションなどの戦略的イニシアチブに焦点を当てています。

皮下および組換え免疫グロブリンを含む、新しい製剤と送達方法のための研究開発への継続的な投資。さらに、企業はプラズマコレクションネットワークを拡大し、製造能力を強化して、世界的な需要の高まりを満たし、サプライチェーンの回復力を確保するために取り組んでいます。

免疫グロブリン市場の主要企業のリスト:

最近の開発(M&A/パートナーシップ/契約/新製品の発売)

よくある質問