水素生成市場

水素生成市場規模、シェア、成長および産業分析、プロセス別(水蒸気メタン改質、電気分解、その他)、エンドユーザー別(化学産業、石油およびガス、輸送、公益事業)、および地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年10月 | 著者: Antriksh P. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年10月 | 著者: Antriksh P. | 最終更新: 2026年2月

世界の水素生成市場規模は2023年に1,598億7,000万米ドルと評価され、2024年の1,677億8,000万米ドルから2031年までに2,458億5,000万米ドルに成長すると予測されており、予測期間中に5.61%のCAGRを示します。クリーン エネルギーに対する需要の高まりと、水素生産を奨励する政策や補助金により、市場が拡大しています。

このレポートには、Air Products and Chemicals, Inc.、Linde PLC、Air Liquide、Cummins Inc.、Plug Power Inc.、Ballard Power Systems、ITM Power PLC、Nel ASA、McPhy Energy S.A.、FuelCell Energy, Inc.、ENGIE SA などが提供するサービスが含まれています。

大型輸送における水素の拡大は、エネルギー密度と燃料補給の制限により電化の課題に直面している航空、海運、長距離トラック運送業界の脱炭素化を大幅に加速する可能性があります。水素燃料電池は、バッテリー電気式オプションと比較して、航続距離が長く、給油時間が短いため、長距離での連続運転が必要な車両により適しています。

運輸業界の多くの企業は二酸化炭素排出量を削減するために水素の利用を検討しており、政府も補助金やインフラ投資を通じてこの変化を支援しています。

大型輸送車両は、エネルギー効率を向上させ、温室効果ガス排出量を削減する水素の可能性の恩恵を受けることができます。さらに、より多くの水素給油ステーションが建設されるにつれて、燃料源として水素を使用するコストが低下すると予想され、水素生成市場の成長を促進します。産業用途における水素の多用途性により、大型輸送機関への水素の統合は、エネルギーおよび自動車産業のイノベーションを推進しながら、地球規模の気候変動に対処するための重要なステップとなり得ます。

水素生成とは、燃料としてまたはさまざまな産業用途に使用するための水素ガスを生成するプロセスを指します。水素はさまざまな方法で製造できます。水蒸気メタン改質 (SMR)、水の電気分解、バイオマスのガス化。

SMR は天然ガスを使用して水素を生成し、現在最も一般的な方法ですが、大量の二酸化炭素を排出します。電気を使用して水を水素と酸素に分解する電気分解は、特に風力や太陽光などの再生可能エネルギー源を利用した場合、よりクリーンなプロセスであり、いわゆる「グリーン水素」を生成します。

水素はさまざまな業界で多様な用途に利用できます。エネルギーの分野では、輸送、発電、貯蔵のためのクリーンな燃料として使用できます。産業用途では、水素は化学生産、精製、冶金の原料として使用されます。持続可能なエネルギーソリューションへの注目が高まるにつれ、化石燃料への依存度を下げ、炭素排出量の削減を目指す業界の市場が成長する可能性が高い。

この市場は、クリーン エネルギーへの需要の増加と公共部門と民間部門の両方からの多額の投資によって急速に成長する態勢が整っています。市場で事業を展開している大手企業は、環境問題に対処しながらクリーン エネルギー需要を満たすために、特にグリーン水素の生産能力の拡大に注力しています。

メーカー、エネルギー企業、政府間の戦略的パートナーシップにより、水素技術の開発がもたらされ、市場で強固なサプライチェーンが確立されることが期待されています。

水素生成市場の大手企業も、電気分解や炭素回収などの水素生成方法の効率と費用対効果を向上させるために、研究開発に多額の投資を行っています。

輸送、産業用途、エネルギー貯蔵における地域の水素需要の高まりを活用するため、多くの企業が合弁事業や戦略的買収を通じて新市場に参入し、世界的な拠点を拡大しています。競争力を維持するために、市場の主要企業は、気候変動と戦うための持続可能なエネルギー ソリューションの需要に応えながら、イノベーションを継続し、事業を拡大し、規制上の課題に対処し続ける必要があります。

クリーン エネルギーへの需要の高まりにより、世界のエネルギー市場が変化しています。業界、政府、消費者は持続可能性と炭素削減を優先しています。風力、太陽光、水素などのクリーン エネルギー源は、世界的な気候目標を達成する上で重要な役割を果たしており、水素はその多用途性により重要なソリューションとして浮上しています。

水素は、輸送、発電、重工業で使用できるゼロエミッションのエネルギー媒体であるため、特に魅力的です。

再生可能エネルギーの生産量が増加するにつれ、再生可能エネルギーを利用した電気分解によって生成されるグリーン水素も勢いを増しています。各国政府は、水素を最前線に据えたクリーンエネルギー技術の導入を加速する政策や奨励金を導入しています。

産業界も、特に鉄鋼製造や航空など電化が難しい分野で、事業を脱炭素化する水素の可能性を認識し始めています。これらの要因により、水素生成市場の成長が促進されると予想されます。クリーン エネルギーへの需要の高まりは、水素インフラの拡大をサポートする重要な推進力であり、より持続可能で回復力のある世界的なエネルギー システムを構築します。

水素生成産業、特に電気分解によって生成されるグリーン水素にとって、高コストは依然として大きな課題となっています。現在、水素の大規模生産は、再生可能資源からの電力に依存することが多い電気分解プロセスに高いエネルギーを必要とするため、費用がかかります。技術の進歩により水素製造の効率は向上しましたが、全体的なコストは従来の化石燃料ベースのエネルギー源と比較して依然として高いままです。

水素の貯蔵、輸送、流通に必要なインフラストラクチャもコストを増加させ、水素生成市場の広範な成長を制限します。この課題に対処することは、水素を持続可能なエネルギー ソリューションとして拡張するために重要です。したがって、企業や政府は、水素製造をよりエネルギー効率と費用対効果の高いものにするための研究開発に投資しています。

イノベーションを利用して生産を合理化し、製造能力を拡大することは、コストの削減に役立ちます。再生可能エネルギープロバイダーとの協力と炭素回収・貯蔵技術の展開は、全体的な生産コストを削減し、エネルギー市場における水素の競争力を強化するのに役立ちます。

グリーン水素技術の採用の拡大は、水素生成市場の将来を形作る重要なトレンドです。風力や太陽光などの再生可能エネルギー源を使用して生成されるグリーン水素は、化石燃料に依存する従来の水素生成方法に代わるクリーンな代替手段となります。この技術は二酸化炭素排出量をゼロにし、温室効果ガスの排出を削減し、気候変動と闘う取り組みにおいて不可欠な要素です。

多くの国が、補助金、税制上の優遇措置、研究開発への資金提供など、グリーン水素の導入を促進する政策を実施しています。

その結果、輸送、発電、製造業界は、二酸化炭素排出量を削減するためにグリーン水素を業務に統合しています。

グリーン水素への関心の高まりにより、電解技術の革新も促進され、生産プロセスがより効率的かつ拡張可能になっています。よりクリーンなエネルギー源への世界的な取り組みにより、グリーン水素技術の導入が加速し、低炭素経済への移行を支援する態勢が整っています。

世界市場は、プロセス、エンドユーザー、地理に基づいて分割されています。

プロセスに基づいて、市場は水蒸気メタン改質、電気分解などに分割されています。水素生成市場の水蒸気メタン改質 (SMR) セグメントは、いくつかの重要な要因により、2023 年に 46.63% という最大の市場シェアを獲得しました。

SMR は、豊富で比較的コスト効率の高い天然ガスを水素製造の原料として使用する、確立された成熟した技術です。このプロセスでは、メタンと蒸気を高温で反応させて水素と二酸化炭素を生成します。 SMR が優勢である主な理由の 1 つは、電気分解などの他の方法と比較した費用対効果です。現在、再生可能エネルギー源が関与しているため、電気分解の方が高価です。

石油精製、化学生産、およびアンモニア製造業界は、水素の必要性を SMR に大きく依存しており、炭素排出にもかかわらず SMR の普及がさらに促進されています。 SMR は高い効率と拡張性を提供するため、引き続き推奨される選択肢です。炭素回収および貯蔵技術の進歩により、市場がより環境に優しいソリューションに移行するにつれて、SMR は引き続き主要な生産方法であり続けるでしょう。

エンドユーザーに基づいて、市場は化学産業、石油・ガス、輸送、公益事業に分類されています。化学部門は、水素経済における重要な役割と産業用途における水素需要の増加により、2031年までに評価額が951億7,000万米ドルに達する見込みです。

水素は、肥料、プラスチック、合成材料に使用されるメタノール、アンモニア、その他の化学物質を生成するための原料として使用されます。世界人口の増加と農業生産性の低下に伴い、アンモニアベースの肥料の需要が増加しており、水素の消費が大幅に増加しています。さらに、メタノールは製造プロセスで水素に大きく依存しているため、自動車、建設、医薬品の分野で高い需要が見られます。

よりクリーンな生産プロセスへの移行により、水素ベースの化学製造への投資がさらに促進されており、より炭素集約的な原料が水素に置き換わっています。さらに、化学生産において排出量を削減し、持続可能な手法を採用するという規制上の圧力により、企業は低炭素水素ソリューションの模索を促しています。

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されています。

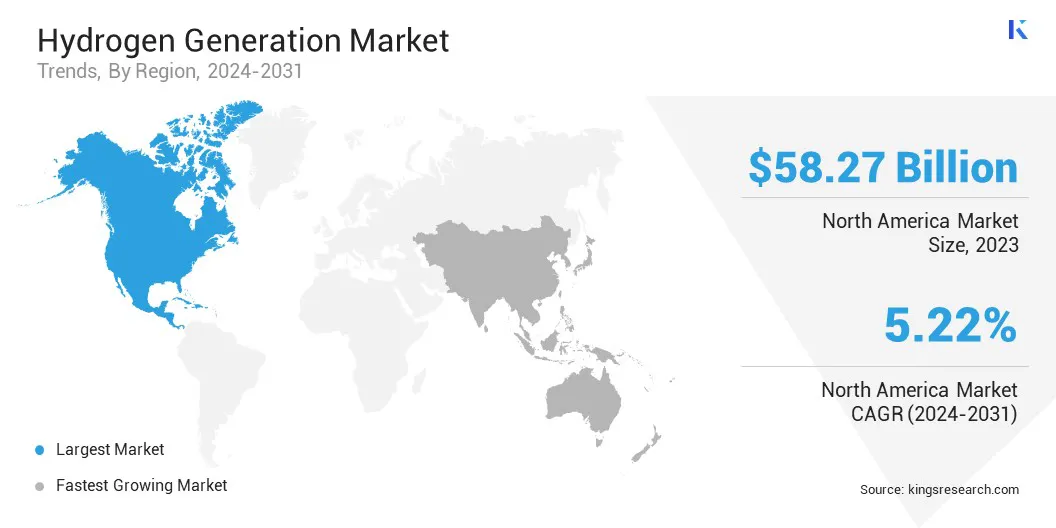

北米の水素生成市場シェアは36.45%を占め、2023年には582億7,000万米ドルと評価され、世界市場で最大の地域となっている。この優位性は、政府の強力な支援、よく発達したインフラ、この地域におけるクリーンエネルギーへの多額の投資によって推進されています。

米国は、堅調な工業部門と、精製、アンモニア生産、エネルギー貯蔵などの部門での水素需要の拡大により、北米市場をリードしています。この地域は、グリーン水素生産に奨励金を与える米国インフレ抑制法のような政策を通じて炭素排出量の削減に重点を置いており、市場の成長をさらに推進しています。

さらに、水素給油ステーションへの投資や水素自動車の推進により、輸送部門における水素の需要が高まっています。

北米の高度な研究能力と電解および炭素回収技術の革新により、北米は水素ベースの経済への移行におけるリーダーとしての地位を確立し、水素生成市場の継続的な成長と拡大を可能にしています。

アジア太平洋地域は、主要産業全体での水素需要の高まりと、よりクリーンなエネルギー源への移行への地域の注力により、予測期間中に6.47%という最速のCAGRで成長すると予測されています。中国、日本、韓国は、温室効果ガス排出量の削減と水素技術の導入促進を目的とした厳しい政府政策により、この成長を牽引している。

世界最大の二酸化炭素生産国である中国はグリーン水素プロジェクトへの投資を増やしており、一方日本は水素による輸送とエネルギー貯蔵を促進する「水素社会」構想を推し進めている。

韓国もまた、水素生産を促進し、水素の利用を拡大することにより、水素経済ロードマップで大きな進歩を遂げた。水素燃料電池自動車や発電に。急速な工業化とエネルギー需要の増加により、精製、化学、重工業用途での水素の必要性が高まっています。アジア太平洋地域の持続可能性とイノベーションへの取り組みは、その成長をさらに加速させ、世界市場の主要プレーヤーとしての地位を確立するでしょう。

世界の水素生成市場レポートは、業界の細分化された性質に特化した貴重な洞察を提供します。著名な企業は、自社の製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品イノベーション、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

企業はサービスの拡大、研究開発(R&D)への投資、新しいサービス提供センターの設立、サービス提供プロセスの最適化などの影響力のある取り組みを実施しており、市場成長の新たな機会を生み出す可能性が高い。

主要な業界の発展

プロセス別

エンドユーザー別

地域別

よくある質問