水素燃料電池市場

水素燃料電池市場規模、シェア、成長および業界分析、製品別(固体高分子形燃料電池(PEMFC)、固体酸化物燃料電池(SOFC)、アルカリ燃料電池(AFC)、リン酸燃料電池(PAFC)、その他)、用途別、最終用途別および地域分析、 2024-2031

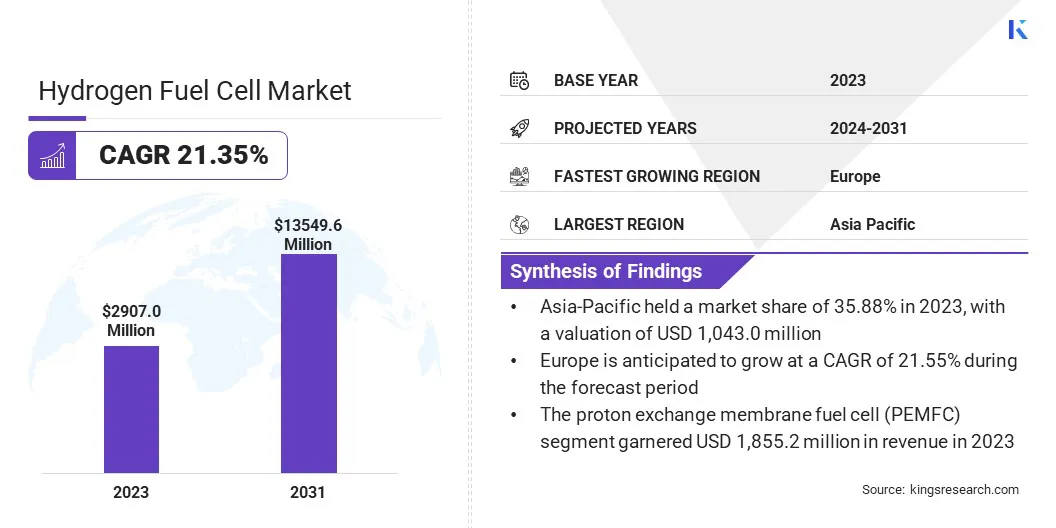

ページ: 120 | 基準年: 2023 | リリース: 2024年8月 | 著者: Ashim L. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年8月 | 著者: Ashim L. | 最終更新: 2026年2月

世界の水素燃料電池市場規模は、2023年に29億700万米ドルと評価され、2024年の34億9570万米ドルから2031年までに135億4960万米ドルに成長すると予測されており、予測期間中に21.35%のCAGRを示します。厳しい環境規制、技術の進歩、持続可能なエネルギーソリューションへの需要の増加、水素インフラへの多額の投資が市場を牽引しています。

レポートには、AFC Energy、Ballard Power Systems、Bloom Energy、Ceres、Doosan Fuel Cell Co., Ltd.、Fuel Cell Technologies などの企業が提供する製品とソリューションが含まれています。 Inc.、インテリジェントエナジー株式会社、ネッドスタック燃料電池テクノロジー、パナソニックホールディングス株式会社、プラグパワー株式会社 他

水素燃料電池市場は、炭素排出量の削減を目的とした環境規制と政策によって推進されています。これらの規制は、よりクリーンな代替エネルギーの導入を奨励しています。技術の進歩により、より効率的でコスト効率の高い燃料電池システムが開発され、従来のエネルギー源との競争力が高まりました。

さらに、輸送、定置型電力、および電力分野における持続可能なエネルギー ソリューションに対する需要が高まっています。ポータブル電源アプリケーションが市場を押し上げています。政府と民間部門による水素インフラへの投資と、水素燃料電池の環境上の利点に対する消費者の意識の高まりが市場をさらに支えています。

水素燃料電池市場は、さまざまな業界にわたるクリーンなエネルギー ソリューションの必要性により、堅調な成長を遂げています。輸送分野では、水素燃料電池が乗用車から大型トラックに至るまでの車両に組み込まれており、従来の燃料に代わるゼロエミッションの代替手段を提供しています。バックアップ電源システムや分散型発電などの定置型電源アプリケーションでも、その信頼性と環境上の利点を理由に水素燃料電池が採用されています。

この市場は、主要企業がイノベーションと戦略的パートナーシップに重点を置いている競争環境が特徴です。高い生産コストやインフラの複雑さなどの課題にもかかわらず、市場は有利な政策や技術の進歩に支えられ、大幅な拡大を記録すると予想されています。

水素燃料電池は、水素を電気に変換し、副生成物として水と熱のみを排出する電気化学装置です。これらのセルは、アノード、カソード、電解質膜で構成されています。水素分子はアノードでプロトンと電子に分割され、電子は外部回路を通って流れて電気を生成します。プロトンは電解質を通ってカソードに移動し、そこで酸素と結合して水を形成します。

水素燃料電池は、固体酸化物形燃料電池 (SOFC)、固体高分子形燃料電池 (PEMFC)、アルカリ形燃料電池 (AFC) などのさまざまなタイプに分類され、それぞれが異なる用途で効率、動作温度、コスト上の利点を提供します。

水素燃料電池市場は、メーカーが効率を高めてコストを削減するための研究開発に投資しており、大幅な進歩を遂げています。主要企業は、さまざまな最終用途産業の増大する需要に応えるために、より耐久性が高く、より高性能な燃料電池システムなどのイノベーションを導入しています。

自動車大手と水素技術企業との連携により、新しい燃料電池車の開発が促進され、市場での存在感が拡大しています。さらに、水素充填インフラの整備により導入が加速しています。市場機会を活用するには、企業は技術革新、戦略的パートナーシップ、生産能力の拡大に注力する必要があります。

政府はインセンティブやインフラ投資を通じて支援を続け、市場の持続可能で力強い成長軌道を確保します。

温室効果ガス排出量を削減する取り組みが水素燃料電池市場を牽引しています。世界中の政府は、気候変動と闘うために厳しい環境規制や政策を実施しています。これらの政策は、化石燃料に代わるクリーンな代替手段として水素燃料電池の採用を奨励しています。

しかし、製造コストが高いため、水素燃料電池の普及には大きな課題となっています。燃料電池に使用されるプラチナなどの材料は高価であり、全体のコストが増加します。この課題を克服するために、企業は研究開発を活用して、代替材料の発見と製造プロセスの改善に重点を置いています。生産をスケールアップすると、規模の経済によってコストが削減されます。

さらに、政府の補助金や奨励金は、初期コストを相殺し、企業が水素燃料電池をより利用しやすくする上で重要な役割を果たしています。技術とインフラを進歩させ、最終的にコストを削減し、市場の成長を促進するには、官民の協力も不可欠です。

運輸部門では、従来の内燃エンジンの実行可能な代替手段として水素燃料電池の採用が増えています。乗用車、バス、トラックなどの燃料電池自動車は、バッテリー駆動の電気自動車と比較して、ゼロエミッション機能と長い航続距離により、ますます普及してきています。自動車メーカーは燃料電池技術、新モデルの開発、給油インフラの拡大に多額の投資を行っています。

いくつかの都市の公共交通機関は、汚染を軽減し、大気の質を改善するために燃料電池バスを導入しています。この傾向は、グリーン輸送ソリューションを推進する政府の政策によって後押しされており、水素燃料電池市場の推進に貢献しています。

水素インフラの拡大は、市場に影響を与える重要なトレンドです。政府と民間企業は、水素燃料補給ステーションと生産施設の開発に投資しています。この成長するインフラは、水素燃料電池自動車やその他の用途の普及をサポートするために不可欠です。

再生可能エネルギー源を利用した電気分解などの水素製造の革新により、水素はより持続可能でコスト効率が高くなりました。国と業界の協力的な取り組みにより、国際的な水素サプライチェーンの構築が促進され、さまざまな用途に安定的かつ信頼性の高い水素の供給が確保され、それによって市場の成長が促進されています。

世界市場は、製品、用途、最終用途、地理に基づいて分割されています。

製品に基づいて、市場は固体高分子形燃料電池(PEMFC)、固体酸化物形燃料電池(SOFC)、アルカリ形燃料電池(AFC)、リン酸形燃料電池(PAFC)などに分類されています。固体高分子型燃料電池(PEMFC)セグメントは、2023 年の水素燃料電池市場を牽引し、評価額は 18 億 5,520 万米ドルに達しました。

PEMFC セグメントは、さまざまな用途における多用途性と効率性により拡大しています。 PEMFC は動作温度が低く、起動時間が短いため好まれており、輸送やポータブル電源用途に適しています。高電力密度を実現する能力とコンパクトなサイズは、特に自動車およびポータブル電子分野において大きな利点をもたらします。

さらに、継続的な技術の進歩により、PEMFC の性能が向上し、コストが削減されています。クリーン エネルギー ソリューションの重視の高まりと、水素分野におけるパートナーシップやコラボレーションの増加により、市場での PEMFC の導入と拡大がさらに促進されています。

用途に基づいて、市場は定置型発電、可搬型発電、輸送などに分類されます。輸送部門は、2024 年から 2031 年の予測期間を通じて 22.06% の CAGR で大幅な成長を遂げる見込みです。輸送部門は、ゼロエミッション車の需要の増加により大幅な成長を遂げています。

水素燃料電池は従来の燃料に代わる魅力的な代替手段であり、バッテリー駆動の車両と比較して航続距離が長くなり、燃料補給時間が短縮されます。政府は奨励金と厳しい排出規制によってこの変化を支援し、メーカーに対し、より高性能な燃料電池車の開発を促しています。

の進歩燃料電池技術水素燃料補給インフラの拡大により、消費者や企業にとって燃料電池車の実現可能性が高まっています。

最終用途に基づいて、市場は自動車、航空宇宙、電気通信、公益事業、産業などに分類されています。自動車部門は、2023 年の水素燃料電池市場で最大の 41.59% シェアを保持しました。自動車部門は、業界が持続可能で排出ガスのない技術に重点を置いているため、市場をリードしています。水素燃料電池自動車 (FCV) は、輸送部門の二酸化炭素排出量を削減するための実行可能なソリューションとして注目を集めています。

自動車メーカーは、消費者の需要と規制要件を満たすために、燃料電池技術に多額の投資を行っており、新しい FCV モデルを発売しています。自動車部門はイノベーションとパートナーシップに重点を置いており、燃料電池技術の開発と導入が加速しています。

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されています。

アジア太平洋地域の水素燃料電池市場シェアは、2023年に世界市場で35.88%となり、評価額は10億4,300万米ドルとなった。この地域は、いくつかの要因により市場を支配しています。日本、韓国、中国などの国々は、水素インフラと技術に多額の投資を行っています。政府の政策と奨励策は、特に輸送および定置用電力用途における水素燃料電池の導入を強力に支援しています。

大手自動車メーカーの存在と効率的な水素燃料電池車の開発への取り組みも、この地域の市場シェアに貢献しています。さらに、進行中の研究開発努力と官民セクター間の戦略的パートナーシップにより技術進歩が加速しており、この地域では水素燃料電池がより入手しやすく、手頃な価格になっています。

ヨーロッパも、予測期間中に 21.55% の CAGR で大幅な成長を遂げると予想されます。この地域は、主に政府の強力な取り組みと厳しい排出規制により、市場が成長しています。欧州連合のグリーンディールやその他のさまざまな政策は、地域のエネルギー転換における重要な要素として水素を推進しています。

給油所や生産施設などの水素インフラへの投資も増加している。業界と政府間の協力により、イノベーションが促進され、生産能力が拡大しています。特に自動車分野では、大手自動車メーカーが革新的な燃料電池車を開発しており、大きな進歩が見られます。

世界の水素燃料電池市場レポートは、業界の細分化された性質に重点を置いて貴重な洞察を提供します。著名な企業は、自社の製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品イノベーション、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

製造業者は、市場での地位を強化するために、研究開発活動への投資、新しい製造施設の設立、サプライチェーンの最適化など、さまざまな戦略的取り組みを採用しています。

主要な業界の発展

製品別

用途別

最終用途別

地域別

よくある質問